1行业并购整合加速推动市场集中度提高

当前国内锂电设备市场整体呈现分段竞争格局,主要厂商供货重点有所不同,如新嘉拓主产涂布机,先导智能主产卷绕机等,各大厂商只在交叉部分市场存在竞争。

后段设备技术门槛相对较低,竞争程度高,但由于相关设备标准化程度低,中小型厂商选择差异化供货的策略,往往也能谋得市场的一席之地。

近年来锂电设备行业并购整合加速,市场整体集中度提高,其中前中段市场由于整体所占比重大,设备标准化程度高,这一趋势尤为明显。

目前国内分切机、卷绕机等设备CR3已达60%-70%,涂布机、辊压机等设备CR3也在40%以上,随着行业洗牌加速,预计未来这一比例将进一步提升。

近年来锂电设备行业并购整合加速,主要从两个层面进行:一方面是大型综合设备厂商为提升市占率、提高议价权而并购中小综合设备厂商,如赢合科技收购雅康;另一方面是为了外延产品线、提升未来一体化供货的能力,如赢合科技收购化成检测领域公司新浦自动化、鼎和智能,先导智能收购泰坦新动力等。

在近几年行业发展和并购整合过程中,各细分领域已初步形成几家规模较大、技术较强的龙头企业,如涂布机领域的新嘉拓、卷绕机领域的先导智能,以及全产业链布局的赢合科技等。

2后段自动化设备需求逐步放量

后段设备市场较为分散,与其技术门槛较低、产品定制化等特点有关。

过去后段工序对自动化要求不高,主要是由于订单规模较小,自动化设备经济效益不明显,厂商往往采用人工方式或半自动化设备完成相应工序。随着锂电池需求的不断扩大和下游新能源汽车厂商对电池安全性要求的不断提升,锂电池制造、组装等环节的检测工序日趋严格,相应工序以自动化设备代人的需求越来大。

动力电池PACK组装是连接上游电芯生产与下游整车运用的核心环节,需要大量成熟技术的相互交叉与协作,主要包括电池管理系统的定制化开发技术、热管理技术、电流控制和检测技术、模组拼装设计技术、铝合金动力电池外箱铸造技术、计算机虚拟开发技术等。

该环节相对较为独立,可由电芯企业、整车厂或第三方电池系统PACK公司完成,三者占PACK市场比例分别约为60%、20%和20%。此前由于PACK包定制化程度高、订单量小等原因,模组/PACK组装工序主要由人工完成。

在下游新能源汽车销量激增、动力锂电池需求爆发的背景下,模组/PACK自动化装配线经济性逐步显现,预计将成为未来锂电设备行业新增长点之一。

高端化、自动化、精细化是未来国内锂电设备发展的主要方向。

国外锂电池自动化生产设备企业进入行业较早,凭借其基础机械工业较为先进、锂电池厂商专业分工较细的基础,积累了较好的技术优势,产品精细化、自动化程度较高,但价格较为昂贵、与国内原材料的匹配性较差。

国内厂家具有性价比高、售后服务及时的优点,近年来设备自动化水平也在不断提高,但距离国外先进水平还有不小差距。

未来国产锂电设备自动化的核心难点在于突破自动化技术特别是伺服系统等关键装备技术壁垒,其次是在于建立行业统一标准以实现质量控制和评估。我们预计国内锂电设备行业整体高速发展趋势将延续,但实现设备全自动化仍需时日。

当前国内锂电设备市场整体呈现分段竞争格局,主要厂商供货重点有所不同,如新嘉拓主产涂布机,先导智能主产卷绕机等,各大厂商只在交叉部分市场存在竞争。

后段设备技术门槛相对较低,竞争程度高,但由于相关设备标准化程度低,中小型厂商选择差异化供货的策略,往往也能谋得市场的一席之地。

近年来锂电设备行业并购整合加速,市场整体集中度提高,其中前中段市场由于整体所占比重大,设备标准化程度高,这一趋势尤为明显。

目前国内分切机、卷绕机等设备CR3已达60%-70%,涂布机、辊压机等设备CR3也在40%以上,随着行业洗牌加速,预计未来这一比例将进一步提升。

图:前中段锂电设备市场集中度高

近年来锂电设备行业并购整合加速,主要从两个层面进行:一方面是大型综合设备厂商为提升市占率、提高议价权而并购中小综合设备厂商,如赢合科技收购雅康;另一方面是为了外延产品线、提升未来一体化供货的能力,如赢合科技收购化成检测领域公司新浦自动化、鼎和智能,先导智能收购泰坦新动力等。

在近几年行业发展和并购整合过程中,各细分领域已初步形成几家规模较大、技术较强的龙头企业,如涂布机领域的新嘉拓、卷绕机领域的先导智能,以及全产业链布局的赢合科技等。

图:锂电设备上市公司主营业务及2016年业绩比较

2后段自动化设备需求逐步放量

后段设备市场较为分散,与其技术门槛较低、产品定制化等特点有关。

过去后段工序对自动化要求不高,主要是由于订单规模较小,自动化设备经济效益不明显,厂商往往采用人工方式或半自动化设备完成相应工序。随着锂电池需求的不断扩大和下游新能源汽车厂商对电池安全性要求的不断提升,锂电池制造、组装等环节的检测工序日趋严格,相应工序以自动化设备代人的需求越来大。

参考中国报告网发布《2018-2023年中国锂电池设备行业市场需求调研与投资趋势研究报告》

在质与量双重需求推动下,未来后段自动化设备市场将逐步放量。目前化成、分容、检测自动化设备制造竞争力较强的公司有星云股份、赢合科技收购的上海瑞能、先导智能收购的泰坦新动力等。动力电池PACK组装是连接上游电芯生产与下游整车运用的核心环节,需要大量成熟技术的相互交叉与协作,主要包括电池管理系统的定制化开发技术、热管理技术、电流控制和检测技术、模组拼装设计技术、铝合金动力电池外箱铸造技术、计算机虚拟开发技术等。

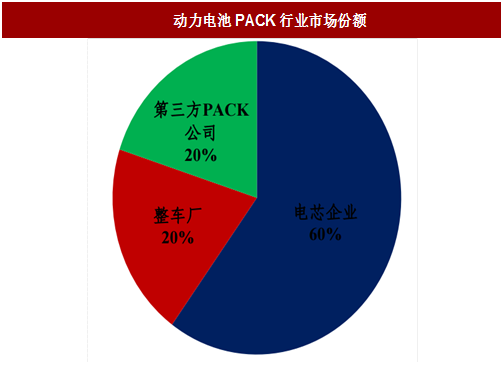

该环节相对较为独立,可由电芯企业、整车厂或第三方电池系统PACK公司完成,三者占PACK市场比例分别约为60%、20%和20%。此前由于PACK包定制化程度高、订单量小等原因,模组/PACK组装工序主要由人工完成。

在下游新能源汽车销量激增、动力锂电池需求爆发的背景下,模组/PACK自动化装配线经济性逐步显现,预计将成为未来锂电设备行业新增长点之一。

图:动力电池PACK行业市场份额

高端化、自动化、精细化是未来国内锂电设备发展的主要方向。

国外锂电池自动化生产设备企业进入行业较早,凭借其基础机械工业较为先进、锂电池厂商专业分工较细的基础,积累了较好的技术优势,产品精细化、自动化程度较高,但价格较为昂贵、与国内原材料的匹配性较差。

国内厂家具有性价比高、售后服务及时的优点,近年来设备自动化水平也在不断提高,但距离国外先进水平还有不小差距。

未来国产锂电设备自动化的核心难点在于突破自动化技术特别是伺服系统等关键装备技术壁垒,其次是在于建立行业统一标准以实现质量控制和评估。我们预计国内锂电设备行业整体高速发展趋势将延续,但实现设备全自动化仍需时日。

图:国内外锂电设备技术水平对比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。