1新能源汽车行业持续爆发拉动锂电需求

近年来在能源技术变革及特斯拉等新兴科技企业的带动下,全球新能源汽车市场取得爆发性增长,世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展政策。

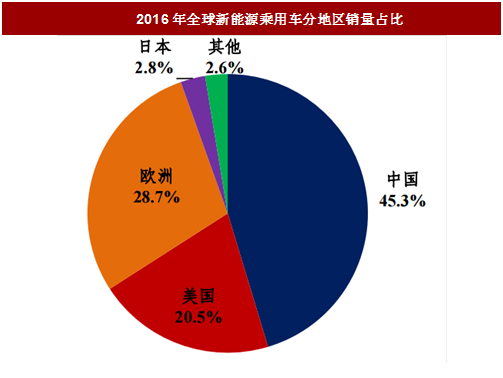

2016年全球新能源乘用车销量77.4万辆,同比增长41%,其中中国销量35.1万辆,占比约45%,产销量均继续保持世界第一。

在此背景下,国内相关企业特别是锂电上下游产业均迎来了一轮爆发式增长,全球新能源汽车及动力锂电制造企业进一步向我国集中。

我国新能源汽车产业受政策扶持,发展尤为迅速。

2015年国内新能源汽车销量迎来爆发式增长,中国一跃成为全球规模最大的电动汽车市场。2016年国内新能源汽车产销量分别为51.7万辆和50.7万辆,同比增长均在50%以上。

今年6月,国家进一步完善新能源车“双积分”制度,明确提出2018-2020年乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%,为新能源汽车产业未来发展提供了强有力的政策保障。

2锂电行业优胜劣汰加速,政策利好推动龙头扩张

动力锂电池是新能源汽车的核心部件,需求受新能源汽车产销量拉动最为明显。

2016年我国动力锂电池出货量达30.5GWh,同比大幅增长79.4%,预计未来5年年复合增速将达到30%-40%。在此背景下,我国锂电产业近年快速发展,相关企业产能规模不断扩张,目前国内已有动力电池企业上百家,电芯市场规模超2000亿。

根据下游应用领域不同,锂电池主要分为消费型锂电池、储能型锂电池、动力型锂电池等,其中动力电池、大规模储能等新应用方向是当前锂电产业的主要增长点。我国动力锂电池市场的行业集中度较高,排名前十的厂商占比近70%,排名前五的厂商占比均超过5%,且主要动力锂电池厂商均计划在原有基础上进行大规模产能扩张,预计未来行业份额将进一步向龙头企业集中。

2016年年底以来,动力锂电池利好政策频出。2016年11月底,工信部公开征求对《汽车动力电池行业规范条件》(2017年)的意见,要求动力锂电类单体产能不低于8GWh。2017年3月1日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知。方案提出到2020年动力锂电池总产能超过100GWh,形成年产销规模40GWh以上的龙头企业。在此背景下,国内锂电行业优胜劣汰将大幅加速,主流锂电厂商产能扩张和设备升级已成大势所趋。

近年来在能源技术变革及特斯拉等新兴科技企业的带动下,全球新能源汽车市场取得爆发性增长,世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展政策。

2016年全球新能源乘用车销量77.4万辆,同比增长41%,其中中国销量35.1万辆,占比约45%,产销量均继续保持世界第一。

在此背景下,国内相关企业特别是锂电上下游产业均迎来了一轮爆发式增长,全球新能源汽车及动力锂电制造企业进一步向我国集中。

图:2016年全球新能源乘用车分地区销量占比

我国新能源汽车产业受政策扶持,发展尤为迅速。

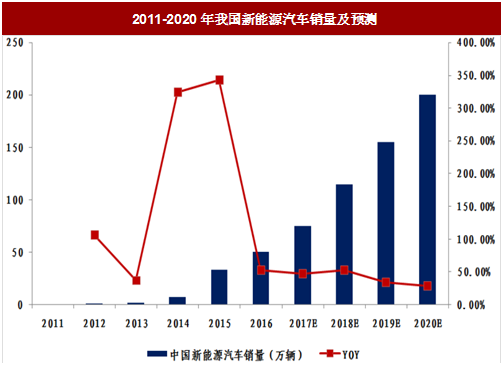

2015年国内新能源汽车销量迎来爆发式增长,中国一跃成为全球规模最大的电动汽车市场。2016年国内新能源汽车产销量分别为51.7万辆和50.7万辆,同比增长均在50%以上。

今年6月,国家进一步完善新能源车“双积分”制度,明确提出2018-2020年乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%,为新能源汽车产业未来发展提供了强有力的政策保障。

参考中国报告网发布《2018-2023年中国新能源汽车市场发展现状及未来前景分析预测报告》

预计未来4年我国新能源汽车销量仍将保持40%左右的高增长,相关上游产业需求将持续受到拉动。

图:2011-2020年我国新能源汽车销量及预测

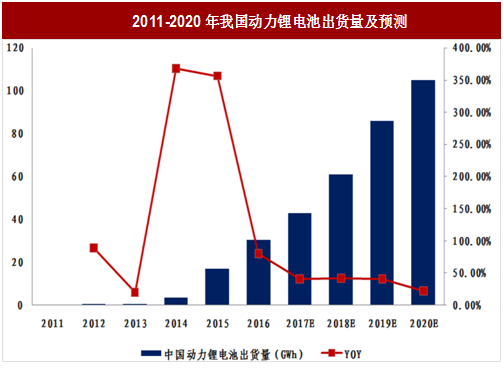

动力锂电池是新能源汽车的核心部件,需求受新能源汽车产销量拉动最为明显。

2016年我国动力锂电池出货量达30.5GWh,同比大幅增长79.4%,预计未来5年年复合增速将达到30%-40%。在此背景下,我国锂电产业近年快速发展,相关企业产能规模不断扩张,目前国内已有动力电池企业上百家,电芯市场规模超2000亿。

图:2011-2020年我国动力锂电池出货量及预测

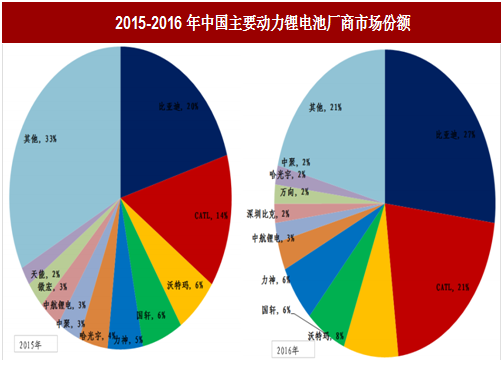

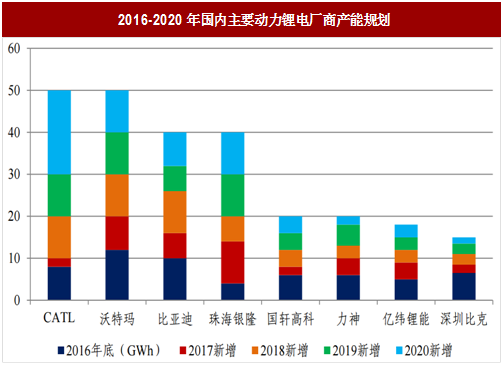

根据下游应用领域不同,锂电池主要分为消费型锂电池、储能型锂电池、动力型锂电池等,其中动力电池、大规模储能等新应用方向是当前锂电产业的主要增长点。我国动力锂电池市场的行业集中度较高,排名前十的厂商占比近70%,排名前五的厂商占比均超过5%,且主要动力锂电池厂商均计划在原有基础上进行大规模产能扩张,预计未来行业份额将进一步向龙头企业集中。

图:2015-2016年中国主要动力锂电池厂商市场份额

2016年年底以来,动力锂电池利好政策频出。2016年11月底,工信部公开征求对《汽车动力电池行业规范条件》(2017年)的意见,要求动力锂电类单体产能不低于8GWh。2017年3月1日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知。方案提出到2020年动力锂电池总产能超过100GWh,形成年产销规模40GWh以上的龙头企业。在此背景下,国内锂电行业优胜劣汰将大幅加速,主流锂电厂商产能扩张和设备升级已成大势所趋。

图:2016-2020年国内主要动力锂电厂商产能规划

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。