节能改造主要针对燃煤机组和燃煤锅炉

目前我国降低燃煤消耗量、提高燃煤利用率的节能改造主要针对燃煤机组和燃煤锅炉。

1)燃煤机组对应发电领域,其节能改造技术路线主要包括汽轮机通流部分改造,泵与风机设备的变频改造,循环水泵双速泵节能,热力系统节能改造,机组加热器端差控制,空气预热器密封改造等。

2)燃煤锅炉对应工业供热领域,其能改造的技术路线,除了清洁高效能源替代以外,在锅炉本体改造上主要包括炉拱改造、锅炉烟气余热回收、炉膛内壁喷涂节能涂料、锅炉本体保温和燃烧系统改造,另外还有辅助设备改造。

节能改造的市场主体主要为电力集团的设计企业和节能环保锅炉制造商。电力集团设计企业的人才资金与技术实力都较强,改造质量较好,并且完成集团公司范围内的节能减排工作,对整个电力集团来说起到了弥补成本支出的作用;除此之外,专业节能环保公司也具备较强的实力,经过市场竞争与长期客户认可,注重业绩与效益,但部分公司存在恶性低价竞争和技术名不符实的问题。另外,对于使用年限较久或不宜改造的锅炉,一般采取节能型锅炉替代的方案。

参考中国报告网发布《2017-2022年中国煤电行业现状深度调查及十三五投资战略规划报告》

燃煤机组改造目标为供电煤耗310克/千瓦时,燃煤锅炉计划推广改造节能锅炉合计90万吨。节能改造的政策方面,针对燃煤机组的政策主要为《2014-2020年煤电节能减排升级及改造行动计划》和《全面实施燃煤电厂超低排放和节能改造工作方案》,提出到2020年全国新建燃煤发电机组平均供电煤耗低于300克标准煤/千瓦时,现役燃煤发电机组改造后这一标准为310克/千瓦时。燃煤锅炉节能改造的政策主要为2014年11月6日,国家能源局、国家发改委、环保部等七部委联合发布《燃煤锅炉节能环保综合提升工程实施方案》,规划到2018年,推广高效锅炉50万吨,完成节能改造40万吨,提高燃煤工业锅炉运营效率6个百分点,计划节约4000万吨标准煤。

节能改造未来存在约100亿投资空间

煤电节能改造未来存在约73亿投资空间。由于北京已实现电厂无煤化,在2017年3月18日最后一座大型燃煤电厂停机备用,因此,我们对煤电节能改造投资空间测算仅考虑天津市、河北省、河南省、山东省和山西省改造计划中的范围。根据天津市《煤电节能减排升级与改造行动计划(2014-2020年)》及《2015年煤电节能减排升级与改造实施方案》,我们测算天津市在2017-2020年将对903.06万千瓦燃煤机组进行节能改造,总投资预计5.47亿元。根据河北省《节能“十三五”规划》,我们测算河北省2017-2020年将对1360万千瓦燃煤机组进行节能改造,总投资预计8.24亿元。

根据河南省《“十三五”节能低碳发展规划》,我们测算河南省2017-2020年将对3280万千瓦燃煤机组进行节能改造,总投资预计19.87亿元。根据《山东省2016-2017年燃煤电厂超低排放和节能改造工作方案》,我们测算山东省2017-2020年将对2062.5万千瓦燃煤机组进行节能改造,总投资预计12.5亿元。根据山西省《燃煤电厂节能改造实施方案(2016-2018年)》,我们测算山西省2017-2018年将对2666.67万千瓦燃煤机组进行节能改造,总投资预计26.67亿元。

2017-2018年“2+26”城市所在省份的燃煤锅炉节能改造空间合计约28.41亿元。我们根据地方出台的相应政策规划空间测算,其中,由于北京、天津基本已经完成燃煤锅炉淘汰与改造,山西省未出台覆盖2017年及以后的燃煤锅炉节能改造方案,我们在测算中仅考虑河北、河南、山东和山西四个省份的已有锅炉改造和节能锅炉推广空间。燃煤锅炉改造我们假设3万元/蒸吨,采取中标案例与文献研究的保守估计;节能锅炉的单价采取13.82万元/蒸吨,采取中标案例的合理估计。

华北无煤区节能改造需求持续释放,环保节能锅炉制造与工程总包商华西能源有望受益。华西能源从事高效环保燃煤电站锅炉、生物质发电锅炉和余热锅炉等产品的制造销售,并提供电力施工与市政工程总承包和投资运营服务。公司锅炉燃料适应性广、自身具备脱硫、脱硝作用,开发了具有国内领先水平的以煤矸石、石油焦、油页岩、生物质、碱回收、油气及高炉煤气、煤粉等为燃料的高新锅炉技术。同时,公司目前在手订单充裕,余额约103.42亿元,若加上已中标未签约的海外订单在手订单总计达149亿元,是2016年收入的4.3倍,无煤区燃煤锅炉节能降耗市场需求或将为公司高速增长提供新动力。

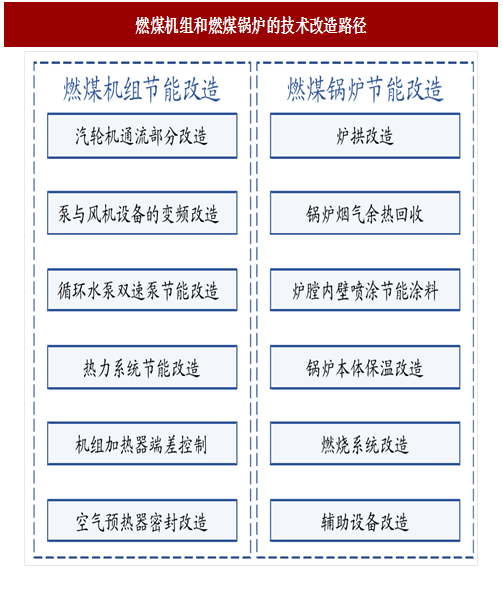

目前我国降低燃煤消耗量、提高燃煤利用率的节能改造主要针对燃煤机组和燃煤锅炉。

1)燃煤机组对应发电领域,其节能改造技术路线主要包括汽轮机通流部分改造,泵与风机设备的变频改造,循环水泵双速泵节能,热力系统节能改造,机组加热器端差控制,空气预热器密封改造等。

2)燃煤锅炉对应工业供热领域,其能改造的技术路线,除了清洁高效能源替代以外,在锅炉本体改造上主要包括炉拱改造、锅炉烟气余热回收、炉膛内壁喷涂节能涂料、锅炉本体保温和燃烧系统改造,另外还有辅助设备改造。

图:燃煤机组和燃煤锅炉的技术改造路径

节能改造的市场主体主要为电力集团的设计企业和节能环保锅炉制造商。电力集团设计企业的人才资金与技术实力都较强,改造质量较好,并且完成集团公司范围内的节能减排工作,对整个电力集团来说起到了弥补成本支出的作用;除此之外,专业节能环保公司也具备较强的实力,经过市场竞争与长期客户认可,注重业绩与效益,但部分公司存在恶性低价竞争和技术名不符实的问题。另外,对于使用年限较久或不宜改造的锅炉,一般采取节能型锅炉替代的方案。

参考中国报告网发布《2017-2022年中国煤电行业现状深度调查及十三五投资战略规划报告》

燃煤机组改造目标为供电煤耗310克/千瓦时,燃煤锅炉计划推广改造节能锅炉合计90万吨。节能改造的政策方面,针对燃煤机组的政策主要为《2014-2020年煤电节能减排升级及改造行动计划》和《全面实施燃煤电厂超低排放和节能改造工作方案》,提出到2020年全国新建燃煤发电机组平均供电煤耗低于300克标准煤/千瓦时,现役燃煤发电机组改造后这一标准为310克/千瓦时。燃煤锅炉节能改造的政策主要为2014年11月6日,国家能源局、国家发改委、环保部等七部委联合发布《燃煤锅炉节能环保综合提升工程实施方案》,规划到2018年,推广高效锅炉50万吨,完成节能改造40万吨,提高燃煤工业锅炉运营效率6个百分点,计划节约4000万吨标准煤。

节能改造未来存在约100亿投资空间

煤电节能改造未来存在约73亿投资空间。由于北京已实现电厂无煤化,在2017年3月18日最后一座大型燃煤电厂停机备用,因此,我们对煤电节能改造投资空间测算仅考虑天津市、河北省、河南省、山东省和山西省改造计划中的范围。根据天津市《煤电节能减排升级与改造行动计划(2014-2020年)》及《2015年煤电节能减排升级与改造实施方案》,我们测算天津市在2017-2020年将对903.06万千瓦燃煤机组进行节能改造,总投资预计5.47亿元。根据河北省《节能“十三五”规划》,我们测算河北省2017-2020年将对1360万千瓦燃煤机组进行节能改造,总投资预计8.24亿元。

根据河南省《“十三五”节能低碳发展规划》,我们测算河南省2017-2020年将对3280万千瓦燃煤机组进行节能改造,总投资预计19.87亿元。根据《山东省2016-2017年燃煤电厂超低排放和节能改造工作方案》,我们测算山东省2017-2020年将对2062.5万千瓦燃煤机组进行节能改造,总投资预计12.5亿元。根据山西省《燃煤电厂节能改造实施方案(2016-2018年)》,我们测算山西省2017-2018年将对2666.67万千瓦燃煤机组进行节能改造,总投资预计26.67亿元。

图:天津、河北、河南、山东、山西2017-2020煤电节能改造空间

2017-2018年“2+26”城市所在省份的燃煤锅炉节能改造空间合计约28.41亿元。我们根据地方出台的相应政策规划空间测算,其中,由于北京、天津基本已经完成燃煤锅炉淘汰与改造,山西省未出台覆盖2017年及以后的燃煤锅炉节能改造方案,我们在测算中仅考虑河北、河南、山东和山西四个省份的已有锅炉改造和节能锅炉推广空间。燃煤锅炉改造我们假设3万元/蒸吨,采取中标案例与文献研究的保守估计;节能锅炉的单价采取13.82万元/蒸吨,采取中标案例的合理估计。

图:河北、河南、山东、山西锅炉节能改造空间

华北无煤区节能改造需求持续释放,环保节能锅炉制造与工程总包商华西能源有望受益。华西能源从事高效环保燃煤电站锅炉、生物质发电锅炉和余热锅炉等产品的制造销售,并提供电力施工与市政工程总承包和投资运营服务。公司锅炉燃料适应性广、自身具备脱硫、脱硝作用,开发了具有国内领先水平的以煤矸石、石油焦、油页岩、生物质、碱回收、油气及高炉煤气、煤粉等为燃料的高新锅炉技术。同时,公司目前在手订单充裕,余额约103.42亿元,若加上已中标未签约的海外订单在手订单总计达149亿元,是2016年收入的4.3倍,无煤区燃煤锅炉节能降耗市场需求或将为公司高速增长提供新动力。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。