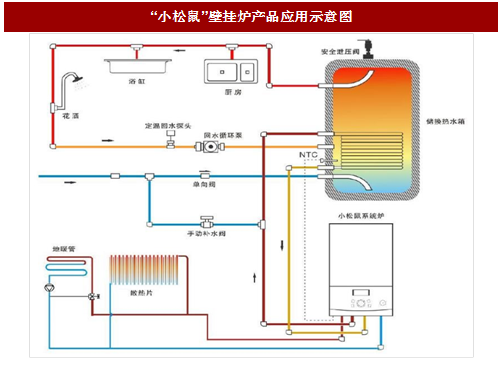

农村“煤改气”是指用天然气替代燃煤作为能源进行清洁取暖,目的在于解决农村地区散煤燃烧带来的大气污染问题。农村天然气气源优先选择供气稳定可靠的管道气,在管道气不能到达的地区可采取CNG或LNG点供方式。将天然气、轻烃气、沼气等可燃气体通过管道输送至户用壁挂炉或锅炉,燃烧产生热能加热循环水,供居民采暖,安装操作比较简便。与普通燃气热水器相比,壁挂炉内置了风机、水泵、自动控制及安全保护设备,能够实现供暖功能。

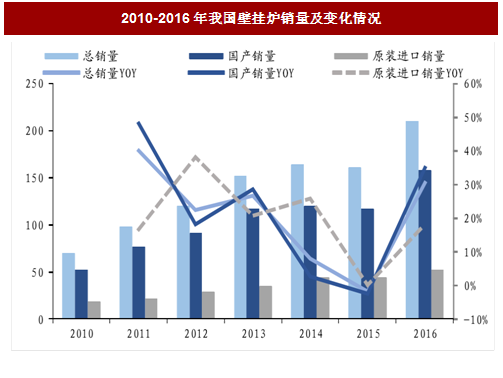

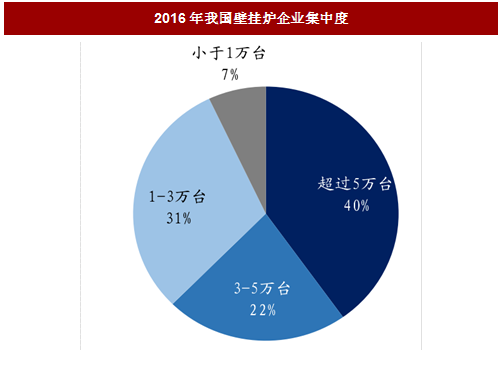

壁挂炉:2016年市场受益“煤改气”复苏,企业集中度高。根据中国土木工程学会燃气分会统计,我国2016年燃气采暖热水炉总销量为210万台,同比增长30.43%,逆转2015年销量下滑的颓势。其中国产品牌国内销量为120万台,占全年总销量的57%;进口品牌在国内生产销量为38万台,占全年总销量的18%;原装进口品牌销量为52万台,占全年总销量的25%。并且,我国壁挂炉国产品牌集中度高,学会调查了近140家企业,在2016年国产品牌及进口品牌市场中,年销量超过五万台的企业有9家,占据了40%的市场;年销量在3-5万台的企业有9家,占据了22%的市场;年销量在1-3万台的企业有32家,占据了31%的市场。

屏蔽泵:壁挂炉关键设备,受益于行业复苏需求有望提升。屏蔽泵因其无泄漏、噪声低、寿命长、体积小、对水质要求低的优秀特性,被应用于供暖领域的燃气壁挂炉上,在德国、北欧、东欧、北美等寒冷地带已经较为广泛的应用于家用供暖。在屏蔽泵领域,国际上格兰富、威尔是主流供应商,技术最领先;国内新沪(大元子公司)的产品品质最好,并且具有较长的产业经验,其他比如新界和超龙也开始涉足,但在品质和经验上还与新沪有一定差距。随着煤改气持续推进,屏蔽泵需求将大幅增长,而目前国内屏蔽泵采购以国产为主,其中大元泵业在煤改气屏蔽泵领域市占率在50%,有望充分受益。

燃气表:超声波表、温补表逐步对膜式表形成替代。我国目前主流应用的燃气基表为膜式表,但其在农村冬季清洁供暖领域存在着量程小、受低温影响精度低等缺陷,为解决这一问题,燃气表设备企业推出了如超声波表、温补表等替代方案。其中,在民用超声波燃气表技术上具备领先优势的企业主要为威星智能,在温补表领域技术领先的企业为金卡智能,随着煤改气的推动,超声波燃气表、温补表等新型基表有望放量。

农村清洁取暖“煤改气”政策密集出台,力争解决农村散煤污染

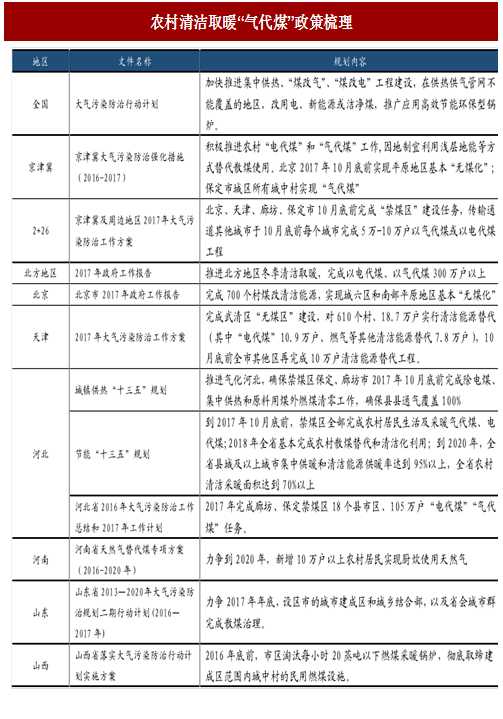

北方地区散煤燃烧污染严重,“煤改气”是政策提出解决散煤污染问题的重要手段。从2013年“大气十条”提出清洁取暖“煤改气”工程建设后,大量政策随后出台,尤其针对京津冀及周边地区的散煤治理提出了明确的“煤改气”要求,如2016年《京津冀大气污染防治强化措施(2016-2017)》、《京津冀及周边地区2017年大气污染防治工作方案》明确制定了京津冀及周边地区的煤改气计划,并且,李克强总理在2017年政府工作报告上将北方地区“煤改气”作为全国工作重点提出,相关地方政府根据国家计划纷纷出台具体行动方案,政策驱动市场增长动力充足。我们认为,随着农村“煤改气”政策逐步落地,相关工程与设备市场将继续释放,“十三五”期间有望继续维持高速增长。

参考中国报告网发布《2017-2022年中国煤制气产业运营现状及十三五运行态势预测报告》

高规格、大规模财政补贴资金,可有效缓解地方政府补贴压力。以河北省为例,气代煤需要省、市各级政府支付一次性补贴共计6700元/户,同时还为每户在每年补贴用气费用1200元,持续3年,综合计算,3年间户均气代煤的补贴额达到10300元。按气代煤占80%计算,仅廊坊、保定的105.4万户居民3年间即需要地方政府财政补贴近86.85亿元。

财政部发布《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》提出,中央财政支持清洁供暖奖补资金的试点示范期为三年,重点支持京津冀及周边地区大气污染传输通道“2+26”城市,其中直辖市每年安排10亿元,省会城市每年安排7亿元,地级城市每年安排5亿元。根据“2+26”城市初步测算,三年内中央财政对推进清洁供暖的奖补资金将达到474亿元,预计可有效缓解目前以地方政府补贴为主导推动清洁供暖带来的地方性财政压力。

京津冀及周围省份“十三五”农村“煤改气”清洁取暖市场空间约750亿元

我们根据全国以及京津冀豫鲁晋六地的政策,梳理测算出“十三五”期间此六个区域的农村取暖“煤改气”户数,合计697万户。在每户改造单价上,由于北京、天津属于直辖市,经济实力与发展水平较高,我们对这两地的改造单价采取了天津市清洁取暖任务计划中的平均2.387万元/户这一数据;而河北、河南、山东和山西四省采取了我们对河北永清县、固安县、香河县等地的“村村通”气代煤工程的平均测算,约为1万元/户,由此测算得出京津冀及周边省份农村取暖“煤改气”市场空间约750亿元。

从具体设备来计算,根据产业调研数据,壁挂炉工程造价为2000元/个,其中国产屏蔽泵价格为200元/台,约占工程成本比重的10%;超声波燃气表价格为300元/台,假设十三五期间将实现农村“煤改气”的全部替代,则三种设备对应的市场空间分别为139.40、13.94、20.91亿元。

天然气全产业链有望充分受益,重点关注杭锅股份、大元泵业;建议关注厚普股份、迪森股份、威星智能、金卡智能。在天然气发电和工业锅炉煤改气领域,重点推荐具备EPC业务能力的厚普股份,以及有望受益于天然气分布式能源发展的杭锅股份、陕鼓动力;在农村冬季供暖煤改气领域,重点推荐国内壁挂炉设备主要供应商迪森股份以及屏蔽泵市场龙头大元泵业,推荐关注超声波燃气表龙头威星智能和温补表龙头金卡智能。同时,环保重压之下国家对于天然气清洁能源的需求不断提升,同时天然气价格趋势性下降将促进经济性不断提升,我们看好天然气全产业链的投资机会,建议关注富瑞特装、中泰股份、深冷股份、派思股份、博迈科、恒通股份以及中集安瑞科。

图:“小松鼠”壁挂炉产品应用示意图

从设备端来看:农村“煤改气”带来的新增需求主要包括壁挂炉、屏蔽泵和燃气表壁挂炉:2016年市场受益“煤改气”复苏,企业集中度高。根据中国土木工程学会燃气分会统计,我国2016年燃气采暖热水炉总销量为210万台,同比增长30.43%,逆转2015年销量下滑的颓势。其中国产品牌国内销量为120万台,占全年总销量的57%;进口品牌在国内生产销量为38万台,占全年总销量的18%;原装进口品牌销量为52万台,占全年总销量的25%。并且,我国壁挂炉国产品牌集中度高,学会调查了近140家企业,在2016年国产品牌及进口品牌市场中,年销量超过五万台的企业有9家,占据了40%的市场;年销量在3-5万台的企业有9家,占据了22%的市场;年销量在1-3万台的企业有32家,占据了31%的市场。

图:2010-2016年我国壁挂炉销量及变化情况

图:2016年我国壁挂炉企业集中度

屏蔽泵:壁挂炉关键设备,受益于行业复苏需求有望提升。屏蔽泵因其无泄漏、噪声低、寿命长、体积小、对水质要求低的优秀特性,被应用于供暖领域的燃气壁挂炉上,在德国、北欧、东欧、北美等寒冷地带已经较为广泛的应用于家用供暖。在屏蔽泵领域,国际上格兰富、威尔是主流供应商,技术最领先;国内新沪(大元子公司)的产品品质最好,并且具有较长的产业经验,其他比如新界和超龙也开始涉足,但在品质和经验上还与新沪有一定差距。随着煤改气持续推进,屏蔽泵需求将大幅增长,而目前国内屏蔽泵采购以国产为主,其中大元泵业在煤改气屏蔽泵领域市占率在50%,有望充分受益。

燃气表:超声波表、温补表逐步对膜式表形成替代。我国目前主流应用的燃气基表为膜式表,但其在农村冬季清洁供暖领域存在着量程小、受低温影响精度低等缺陷,为解决这一问题,燃气表设备企业推出了如超声波表、温补表等替代方案。其中,在民用超声波燃气表技术上具备领先优势的企业主要为威星智能,在温补表领域技术领先的企业为金卡智能,随着煤改气的推动,超声波燃气表、温补表等新型基表有望放量。

农村清洁取暖“煤改气”政策密集出台,力争解决农村散煤污染

北方地区散煤燃烧污染严重,“煤改气”是政策提出解决散煤污染问题的重要手段。从2013年“大气十条”提出清洁取暖“煤改气”工程建设后,大量政策随后出台,尤其针对京津冀及周边地区的散煤治理提出了明确的“煤改气”要求,如2016年《京津冀大气污染防治强化措施(2016-2017)》、《京津冀及周边地区2017年大气污染防治工作方案》明确制定了京津冀及周边地区的煤改气计划,并且,李克强总理在2017年政府工作报告上将北方地区“煤改气”作为全国工作重点提出,相关地方政府根据国家计划纷纷出台具体行动方案,政策驱动市场增长动力充足。我们认为,随着农村“煤改气”政策逐步落地,相关工程与设备市场将继续释放,“十三五”期间有望继续维持高速增长。

参考中国报告网发布《2017-2022年中国煤制气产业运营现状及十三五运行态势预测报告》

图:农村清洁取暖“气代煤”政策梳理

高规格、大规模财政补贴资金,可有效缓解地方政府补贴压力。以河北省为例,气代煤需要省、市各级政府支付一次性补贴共计6700元/户,同时还为每户在每年补贴用气费用1200元,持续3年,综合计算,3年间户均气代煤的补贴额达到10300元。按气代煤占80%计算,仅廊坊、保定的105.4万户居民3年间即需要地方政府财政补贴近86.85亿元。

财政部发布《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》提出,中央财政支持清洁供暖奖补资金的试点示范期为三年,重点支持京津冀及周边地区大气污染传输通道“2+26”城市,其中直辖市每年安排10亿元,省会城市每年安排7亿元,地级城市每年安排5亿元。根据“2+26”城市初步测算,三年内中央财政对推进清洁供暖的奖补资金将达到474亿元,预计可有效缓解目前以地方政府补贴为主导推动清洁供暖带来的地方性财政压力。

京津冀及周围省份“十三五”农村“煤改气”清洁取暖市场空间约750亿元

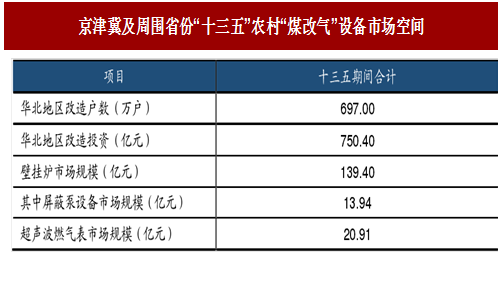

我们根据全国以及京津冀豫鲁晋六地的政策,梳理测算出“十三五”期间此六个区域的农村取暖“煤改气”户数,合计697万户。在每户改造单价上,由于北京、天津属于直辖市,经济实力与发展水平较高,我们对这两地的改造单价采取了天津市清洁取暖任务计划中的平均2.387万元/户这一数据;而河北、河南、山东和山西四省采取了我们对河北永清县、固安县、香河县等地的“村村通”气代煤工程的平均测算,约为1万元/户,由此测算得出京津冀及周边省份农村取暖“煤改气”市场空间约750亿元。

图:京津冀及周围省份“十三五”农村“煤改气”市场空间

从具体设备来计算,根据产业调研数据,壁挂炉工程造价为2000元/个,其中国产屏蔽泵价格为200元/台,约占工程成本比重的10%;超声波燃气表价格为300元/台,假设十三五期间将实现农村“煤改气”的全部替代,则三种设备对应的市场空间分别为139.40、13.94、20.91亿元。

图:京津冀及周围省份“十三五”农村“煤改气”设备市场空间

天然气全产业链有望充分受益,重点关注杭锅股份、大元泵业;建议关注厚普股份、迪森股份、威星智能、金卡智能。在天然气发电和工业锅炉煤改气领域,重点推荐具备EPC业务能力的厚普股份,以及有望受益于天然气分布式能源发展的杭锅股份、陕鼓动力;在农村冬季供暖煤改气领域,重点推荐国内壁挂炉设备主要供应商迪森股份以及屏蔽泵市场龙头大元泵业,推荐关注超声波燃气表龙头威星智能和温补表龙头金卡智能。同时,环保重压之下国家对于天然气清洁能源的需求不断提升,同时天然气价格趋势性下降将促进经济性不断提升,我们看好天然气全产业链的投资机会,建议关注富瑞特装、中泰股份、深冷股份、派思股份、博迈科、恒通股份以及中集安瑞科。

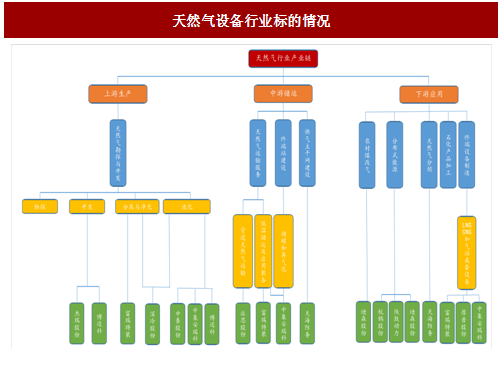

图:天然气设备行业标的情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。