国产品牌本土化优势凸显

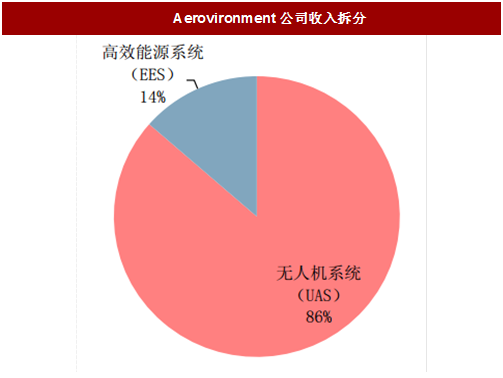

以AV公司为例,其检测业务状况。AeroVironment(美国加州环境航空公司)创立于1971年,总部位于美国的加利佛尼亚州,在纳斯达克上市,公司主营业务包括无人机系统业务(UAS)和高效能源系统(EES)。无人机系统业务主要是给美国国防部、国际同盟政府、战术导弹系统等提供产品和服务,EES包括新能源汽车的充电和检测系统。2017会计年度(截至2017年4月30日)AV公司实现营业收入2.65亿美元,同比增长0.29%;实现归母净利润1247.9万美元,同比增长39.18%。

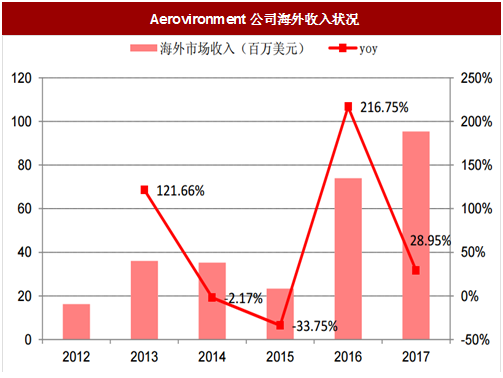

公司锂电池检测业务海外收入占比较小,海外收入增长主要来自于无人机。公司EES板块(充电+检测)2017年度实现收入3593万美元,占当年总收入的比重仅为13.57%,与星云股份收入体量相当。2017年度,公司海外收入9535万美元,同比增长28.95%,海外业务收入增长主要来自无人机,包括美国在内的很多国家对无人机商用开始放开;另一方面,公司检测业务进入国外市场需主要通过经销商进入电池厂商体系,销售链条冗长,本土化的快速响应和服务是一大劣势。

参考中国报告网发布《2018-2023年中国锂电池市场发展现状与投资趋势研究报告》

第一、电池检测行业的市场规模远小于锂电池的市场规模。2016年比亚迪的二次电池业务的营业收入为73.44亿元,国轩高科电池组业务的营业收入为40.75亿元。相比起来星云股份、瑞能股份2亿元左右的营业收入仅为比亚迪电池业务的3%左右,如果考虑电动汽车中自产电池组,则比例更低。因此即使比亚迪开拓电池检测业务,对公司业绩增长的贡献非常有限。

第二、锂电池检测系统的研发与生产需要综合应用软件技术、功率变换技术、测控技术、系统集成技术、制程工艺等,这些技术涉及光、机、电等跨行业多学科技术,而电芯制造多为化工程序,在原理上有差异。对于新进入市场者而言,要提供锂电池检测系统的整体解决方案,生产技术的积累和复合型人才的培养都需要较长的时间;且新产品的研发、试制、试用,直至正式应用的周期较长,新进入的企业在短期内很难实现多种高级别锂电池检测技术的突破和应用。

另外,产业化分工在很多行业都是一大趋势。比如苹果手机的连接器由立讯精密生产,超微细导线采购自东尼电子;电子元器件制造商生产中所用的薄型载带采购自专业的载带生产商,比如洁美科技;电解铝企业生产所需的预焙阳极也越来越多采购自第三方商业企业,比如索通发展。

多数国外企业尚未在中国设置分支机构和办事处,本土服务能力较弱,而国内企业则具备应用灵活、本地化服务的优势,更适应国内厂商需求;且国外锂电池检测系统开发企业多数仅供应标准化检测系统,无法满足国内客户的定制化需求。

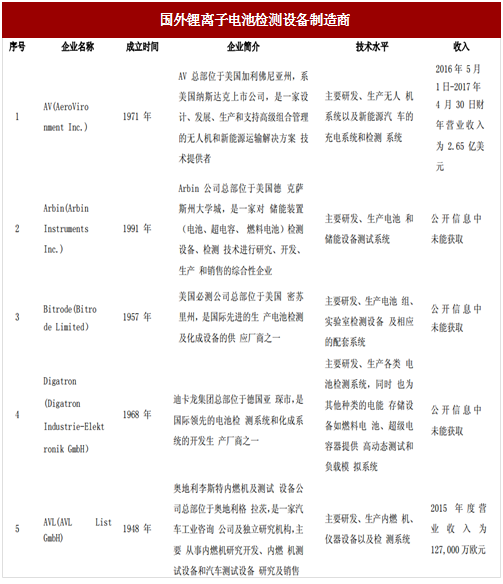

图:国外锂离子电池检测设备制造商

以AV公司为例,其检测业务状况。AeroVironment(美国加州环境航空公司)创立于1971年,总部位于美国的加利佛尼亚州,在纳斯达克上市,公司主营业务包括无人机系统业务(UAS)和高效能源系统(EES)。无人机系统业务主要是给美国国防部、国际同盟政府、战术导弹系统等提供产品和服务,EES包括新能源汽车的充电和检测系统。2017会计年度(截至2017年4月30日)AV公司实现营业收入2.65亿美元,同比增长0.29%;实现归母净利润1247.9万美元,同比增长39.18%。

图:Aerovironment公司盈利状况

图:Aerovironment公司收入拆分

公司锂电池检测业务海外收入占比较小,海外收入增长主要来自于无人机。公司EES板块(充电+检测)2017年度实现收入3593万美元,占当年总收入的比重仅为13.57%,与星云股份收入体量相当。2017年度,公司海外收入9535万美元,同比增长28.95%,海外业务收入增长主要来自无人机,包括美国在内的很多国家对无人机商用开始放开;另一方面,公司检测业务进入国外市场需主要通过经销商进入电池厂商体系,销售链条冗长,本土化的快速响应和服务是一大劣势。

参考中国报告网发布《2018-2023年中国锂电池市场发展现状与投资趋势研究报告》

图:Aerovironment公司海外收入状况

产业化分工是大势所趋

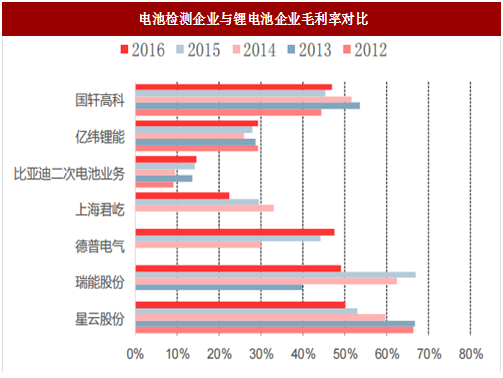

电池检测设备,如星云股份、瑞能股份、德普电气的毛利率为50%左右,高于锂电池制造企业,如亿纬锂能、比亚迪、国轩高科30%左右的平均毛利率,比亚迪二次电池业务的毛利率更是低到仅有15%左右。那么像比亚迪这样的电池制造巨头是否会向产业链上游延伸进入电池检测设备行业呢?我们认为可能性不大,主要原因有两点:第一、电池检测行业的市场规模远小于锂电池的市场规模。2016年比亚迪的二次电池业务的营业收入为73.44亿元,国轩高科电池组业务的营业收入为40.75亿元。相比起来星云股份、瑞能股份2亿元左右的营业收入仅为比亚迪电池业务的3%左右,如果考虑电动汽车中自产电池组,则比例更低。因此即使比亚迪开拓电池检测业务,对公司业绩增长的贡献非常有限。

图:电池检测企业与锂电池企业毛利率对比

图:电池检测企业与锂电池企业营业收入对比(亿元)

第二、锂电池检测系统的研发与生产需要综合应用软件技术、功率变换技术、测控技术、系统集成技术、制程工艺等,这些技术涉及光、机、电等跨行业多学科技术,而电芯制造多为化工程序,在原理上有差异。对于新进入市场者而言,要提供锂电池检测系统的整体解决方案,生产技术的积累和复合型人才的培养都需要较长的时间;且新产品的研发、试制、试用,直至正式应用的周期较长,新进入的企业在短期内很难实现多种高级别锂电池检测技术的突破和应用。

另外,产业化分工在很多行业都是一大趋势。比如苹果手机的连接器由立讯精密生产,超微细导线采购自东尼电子;电子元器件制造商生产中所用的薄型载带采购自专业的载带生产商,比如洁美科技;电解铝企业生产所需的预焙阳极也越来越多采购自第三方商业企业,比如索通发展。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。