随着我国经济的高速发展,我国能源需求急剧扩增,一些地区业因此出现了不同程度的能源紧张局面。出现这种局面,既与我国正处于工业化建设的中期、城镇化进程加快的阶段性有关,也与我国现阶段能源使用效率过低,耗能巨大有关。2016年12月四部委联合印发的《“十三五”节能环保产业发展规划》提到,要深入推进节能环保服务模式创新,培育新业态,拓展新领域,凝聚新动能,提高服务专业化水平,充分激发节能环保市场活力。此外,《规划》中还提到2020年,节能服务业总产值要达到6,000亿。随着国家不断出台鼓励政策,国家电网、中石化等重点用能的大型国有企业组建了节能服务公司。

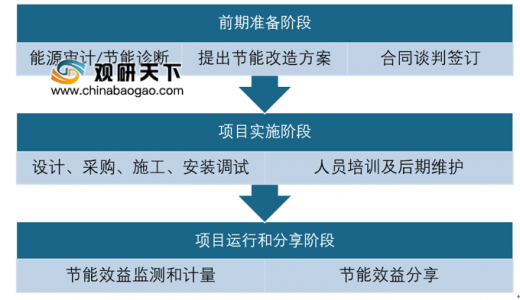

节能服务实施的主体是节能服务公司(ESC),节能服务公司旨在为客户提供综合性的能源解决方案。节能服务最主要的运行机制是合同能源管理(EPC、EMC),合同能源管理通常由节能服务公司与用能单位以合同或契约形式约定项目的节能目标,节能服务公司提供整体项目的用能情况诊断、设计、融资、改造、施工、设备安装、调试、运行管理、节能量测量和验证等服务,并保证节能量或节能率,并从客户实施节能改造后获得的节能效益中收回投资并取得利润的商业运作模式。

参考观研天下发布《2019年中国节能服务行业分析报告-行业运营态势与发展前景预测》

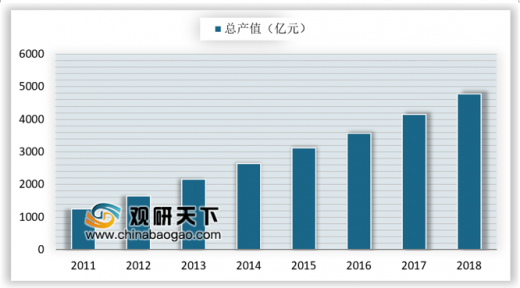

据中国节能协会节能服务产业委员会(EMCA)统计,2018年,节能服务产业继续保持稳定发展,节能服务产业总产值4774亿元,同比增长15.1%;节能服务产业依然是拉动国民经济增长的积极因素,也发挥着战略性新兴产业的支柱作用。

中国节能服务行业东中西部发展不均衡,差距明显。据EMCA的数据显示,中国东部、中部、西部地区节能服务行业总产值贡献率分别为59.2%、26.7%、14.1%,区域发展依旧不均衡,差距明显。随着西部地区政府及企业对节能认识的加强,以及客观存在的巨大节能市场,在本地化的节能服务公司数量将会较快增长的同时,也将吸引发达地区的节能服务公司向西部辐射或转移。“十三五”期间西部地区的节能服务行业将会迎来大发展。

根据节能服务业务开展的区域来看,节能服务公司业务分布表现很集中。“东多西少”的特点十分显著,北京、广东和山东的节能服务企业数量最多;而西藏、宁夏、青海、甘肃等省则相对较少。其中华东地区占比最大约为25%;其次为华南地区,占比为22%;华北地区,占比为19%。

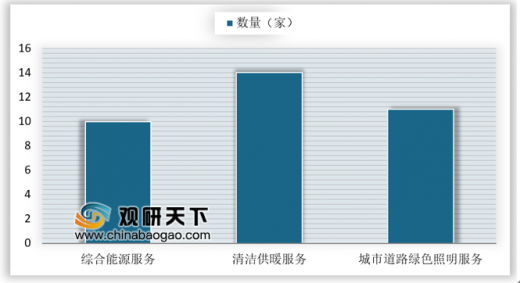

从节能服务的细分行业看,评选出三大类优秀企业,综合能源服务优秀企业10家,清洁供暖服务企业14家,城市道路绿色照明服务企业11家。

目前,我国节能服务行业尚处于发展阶段,虽然取得一定的成绩,但是因应用领域有限,仍有较大的开发空间。未来,国内节能服务企业应开创新的应用技术、新模式,提升竞争力,扩大技术应用领域,为更多企业提供更优质的节能服务;再者,随着节能减排政策加强对用户实际运行节能的监管,节能服务企业应抓住发展机遇,积极融入绿色发展新战略,开辟客户需求路径,为客户提供更精准的服务。

节能服务实施的主体是节能服务公司(ESC),节能服务公司旨在为客户提供综合性的能源解决方案。节能服务最主要的运行机制是合同能源管理(EPC、EMC),合同能源管理通常由节能服务公司与用能单位以合同或契约形式约定项目的节能目标,节能服务公司提供整体项目的用能情况诊断、设计、融资、改造、施工、设备安装、调试、运行管理、节能量测量和验证等服务,并保证节能量或节能率,并从客户实施节能改造后获得的节能效益中收回投资并取得利润的商业运作模式。

参考观研天下发布《2019年中国节能服务行业分析报告-行业运营态势与发展前景预测》

节能服务流程

资料来源:公开资料整理

据中国节能协会节能服务产业委员会(EMCA)统计,2018年,节能服务产业继续保持稳定发展,节能服务产业总产值4774亿元,同比增长15.1%;节能服务产业依然是拉动国民经济增长的积极因素,也发挥着战略性新兴产业的支柱作用。

2011-2018年中国节能服务行业产值

数据来源:EMCA

中国节能服务行业东中西部发展不均衡,差距明显。据EMCA的数据显示,中国东部、中部、西部地区节能服务行业总产值贡献率分别为59.2%、26.7%、14.1%,区域发展依旧不均衡,差距明显。随着西部地区政府及企业对节能认识的加强,以及客观存在的巨大节能市场,在本地化的节能服务公司数量将会较快增长的同时,也将吸引发达地区的节能服务公司向西部辐射或转移。“十三五”期间西部地区的节能服务行业将会迎来大发展。

中国节能服务产值地域分布情况(单位:%)

数据来源:EMCA

中国节能服务业务开展区域分布(单位:%)

数据来源:环保部

2018年我国节能服务细分行业优秀企业数量

数据来源:环保部

资料来源:环保部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。