天然气在资源基础、利用领域、经济性、清洁性等方面都较其他化石能源有着绝对的优势。随着理论和技术的突破,特别是非常规油气成藏理论打破了传统的油气成藏局限、水平井钻井以及体积压裂改造等工程技术不断进步,天然气勘探开发领域将进一步拓展,资源量将持续增加。按目前形势评估,我国天然气资源量完全能够满足21世纪甚至更长时期的需求。

2)中游运输业:是将天然气由加工厂或净化厂送往下游分销商经营的指定输送点(一般为长距离输送),LNG由于液化后温度低于-162℃,通常以罐装形式通过LNG运输船、槽车运输,CNG的运输方式包括长输管网和CNG运输车等。我国的天然气中游也呈现垄断性,中石油在长输管线占垄断地位,中石化、中海油和陕天然气等公司拥有少部分或者区域性的长输管道。

参考中国报告网发布《2017-2022年中国天然气发电市场产销调研及十三五投资商机研究报告》

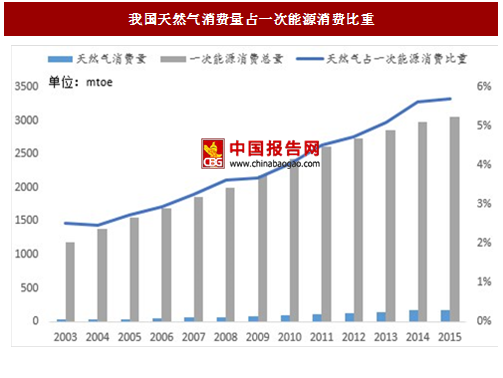

近年来我国天然气消费量持续增加,但占一次能源消费比重仍处于较低水平

在当前我国环保压力剧增的背景下,优化能源结构,发展清洁低碳能源已成为我国经济社会转型的迫切需要,天然气作为替代燃煤的主要清洁能源,消费量正不断提高。2000年我国天然气消费量为245亿立方米,而2016年已增长至2058亿立方米,2000-2016年的CAGR为14%。然而,2015年我国天然气消费量占一次能源消费比重为5.9%,与目前世界能源消费中天然气占比平均水平的23.9%相比,我国天然气在能源消费结构中的比例偏低,具备较高的发展潜力。

图:我国天然气消费量占一次能源消费比重

图:我国天然气产量、消费量及同比增长

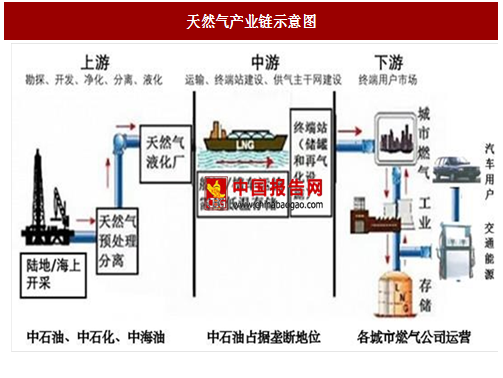

天然气产业链主要包括三个环节

1)上游勘探生产业:主要是指对天然气进行勘探、开采和净化,然后根据需要进行压缩或液化加工,即以CNG(压缩天然气)或LNG(液化天然气)的方式进入运输环节。我国的天然气资源集中于中石油、中石化和中海油三家。2)中游运输业:是将天然气由加工厂或净化厂送往下游分销商经营的指定输送点(一般为长距离输送),LNG由于液化后温度低于-162℃,通常以罐装形式通过LNG运输船、槽车运输,CNG的运输方式包括长输管网和CNG运输车等。我国的天然气中游也呈现垄断性,中石油在长输管线占垄断地位,中石化、中海油和陕天然气等公司拥有少部分或者区域性的长输管道。

参考中国报告网发布《2017-2022年中国天然气发电市场产销调研及十三五投资商机研究报告》

3)下游分销行业:在通过中游输运将上游天然气输送后,一部分直接供给了直供用户,另外一部分销售给城市燃气分销商,然后其通过自建的城市管网、运输车等对城市内的最终用户进行销售。该环节市场化程度较高,主要由各城市燃气公司运营。

图:天然气产业链示意图

华北地区的煤改气主要针对三大领域:发电、工业供热和农村冬季供暖煤改气

发电领域的煤改气主要指利用天然气发电替代原有的火电,实现天然气对煤炭的替代;工业煤改气是指通过将燃煤锅炉改造为燃气锅炉,农村煤改气是将散煤供暖改为壁挂炉天然气供暖,二者都是天然气清洁能源的供热。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。