参考观研天下发布《2018年中国光伏建筑行业分析报告-市场深度分析与投资前景预测》

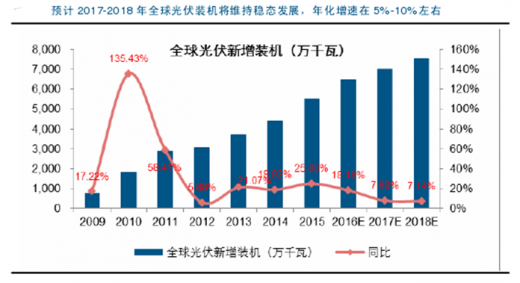

全球光伏政策向好,装机整体维持平稳

在过去的 2013-2015 年,以中、日、美为代表的新兴市场带动全球光伏需求持续回升,新增装机水平由 2013 年的 37GW 上升至 2016 年的 65-70GW,年化增速 20%左右。

经过前期的市场增长,目前中、日、美光伏装机需求均逐步进入稳态化发展,对于全球光伏装机的增量贡献逐步减弱。不过,受益于光伏成本的持续快速下降,光伏发电在印度、东南亚、南美等地区的优势逐步显现,多个新兴地区国家陆续出台支持光伏发展的相关政策,进而带动新兴市场光伏装机维持平稳增长。综上,我们判断后期全球光伏需求将逐步进入低增速的稳态发展路径,预计 2017、2018年全球光伏装机有望达到 70、75GW,年化增长 5%-10%左右。

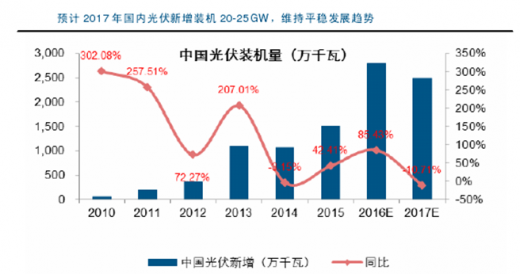

中国:电价下调带动抢装延续,预计 2017 年新增装机 20-25GW

我们前面对 2016 年的回顾中提升,受 2016 年 6 月 30 日后光伏标杆电价下调影响,今年上半年国内光伏行业抢装明显,带动全年新增装机规模大幅增长,有望达 26-28GW。

近日,国家发改委下发《关于调整新能源标杆上网电价的通知》(征求意见稿),再次对2017 年新建光伏电站的标杆电价进行调整,或于年前正式发布。

根据行业新闻消息,2017 年光伏一类、二类、三类资源区标杆电价将分别下调至 0.6元、0.7 元、0.8 元/千瓦时。新电价将适用于 2017 年 1 月 1 日后纳入年度规模管理的光伏项目,以及 2017 年前备案并纳入此前年度规模管理的,但 2017 年 6 月 30 日仍未投运的项目。

相比于 2016 年光伏标杆电价的下调,本次标杆电价下调幅度更大。因此,毫无疑问 2017年国内光伏将再现抢装热潮,保证国内光伏装机平稳发展。

另一方面,我国光伏行业从 2014 年开始进行年度开发规模控制,2014、2015、2016年分别下发装机规划 14、23.1、23.1GW(含增补及扶贫项目等)。不考虑不占用指标的屋顶分布式项目,预计 2014、2015、2016 年行业新增地面电站装机分别为 8.6、13.7、25GW 左右。

再考虑到 2014-2015 年并网项目存在部分 2014 年前核准项目及特批基地项目,我们判断 2017 年上半年具备抢装条件的项目规模预计在 20GW 左右,叠加 2017 年新发项目指标建设,我们判断 2017 年国内光伏新增装机规模将在 20-25GW 左右。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。