风电:受补贴影响,市场担忧风电也会被限规模降补贴,近期风电板块也跟随出现大幅调整,但我们认为,风电受光伏新政的影响很小,调整主要来自情绪的影响。

风电再出限制政策的可能性小。理性分析,风电的年装机规模较小且对补贴的依赖程度较小,每年新增补贴仅50-60亿,另外,近期刚出台了风电竞价政策,预计风电平价上网将加速到来从而摆脱补贴,再次出台限规模或降补贴政策的可能性很小。

坚定看好风电三年大周期。截至17年底,核准未建项目达90GW,受竞价政策及补贴下调的影响,前期核准未建项目有望在今明两年加速开工;另外,预计第七批补贴目录将于近期下发,补贴拖欠有望边际改善,同时随着限电持续改善,我们坚定看好风电三年大周期。

分散式风电有望超预期:《关于2018年度风电建设管理有关要求的通知》提出分散式风电项目可不参与竞争性配置,逐步纳入分布式发电市场化交易范围,这也再次说明政策层面对分散式风电的支持,结合此前出台的分散式风电发展细则以及各省市推出的分散式风电发展规划,我们认为今年分散式风电的发展有望超出市场预期。

光伏:短期不需过于悲观。光伏新政下国内市场规模会有所下滑,但是海外市场将接力增长,如澳大利亚、越南、墨西哥、西班牙等市场2017年均有大项目招标,2018年进入建设交付阶段。国外很多地区的发电小时数多于国内,且基本为市场化的PPA模式,可以说已经进入平价上网时代。国内规模下滑以后,产业链的价格可能会在短期内快速下降。如果制造端的成本降得快,比如系统成本降至4元以下,很多资源好的地区也可以实现平价上网。再考虑到非技术成本约束的放开,比如路条费、电站开发相关的地方性收费、限电率等等,平价的脚步会更坚实。

新能源是国家的战略型行业,不会因为补贴的有或者无、高或低就使得这个产业消失。回顾历史,光伏就是在政策的扰动中发展起来的,每次的扰动都会带来行业的新一轮洗牌,而现在距离平价上网只剩临门一脚,我们相信行业内具备成本优势和技术优势的优秀企业最终会成为全球光伏制造的龙头。中长期看依然是利好产业走向平价。

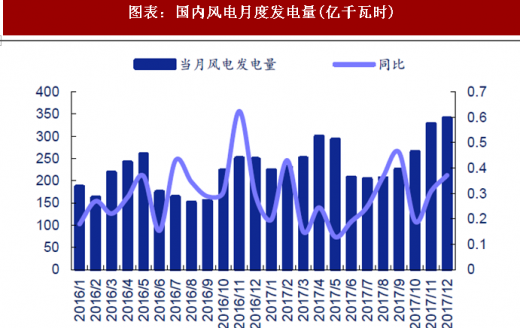

图表:国内风电月度发电量(亿千瓦时)

资料来源:公开资料整理

图表:全国风电月度利用小时数

资料来源:公开资料整理

参考观研天下发布《2018年中国新能源市场分析报告-行业深度调研与发展趋势预测》

图表:多晶硅价格(美元/kg)

资料来源:公开资料整理

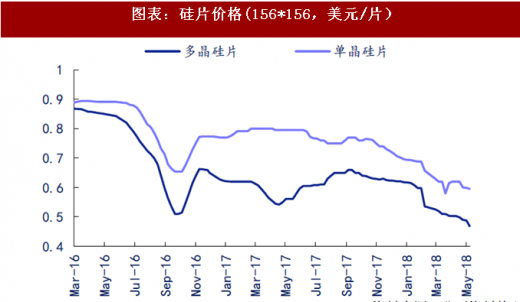

图表:硅片价格(156*156,美元/片)

资料来源:公开资料整理

图表:电池片价格(156*156,美元/片)

资料来源:公开资料整理

图表:组件价格(单位:美元/W)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。