参考观研天下发布《2017年稀土价格涨势惊人,中国稀土行业爆发正当时》

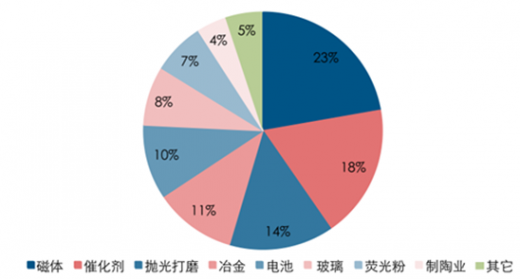

稀土被称为“工业味精”的原因在于其下游应用分散,属于工业辅料,单一应用添加量有限。稀土元素在地壳中含量偏差较大且应用极广,稀土永磁体,电池,冶金,催化剂是主要的应用范围。其中稀土永磁体是目前最大,增速最快的应用领域,消费稀土量在国内占比超过 40%,在全球消费占比中也超过 20%。汽车及石化催化剂也是新兴的应用领域,2014 年全球消费占比约为 18%,而传统占比最大的冶金添加剂由于重工业增速放缓,稀土消费量下滑至 11%。

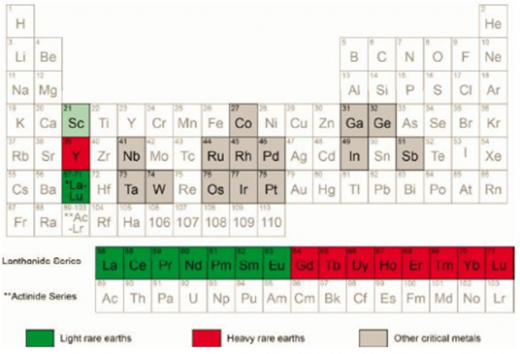

轻稀土和重稀土品种(绿色为轻稀土品种,红色为重稀土品种)

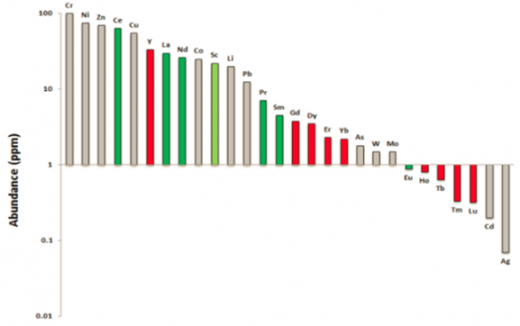

地壳中各轻/重稀土含量(绿色为轻稀土品种,红色为重稀土品种)

磁材是稀土占比最大,增速最快的应用领域,在全球消费中超过 20%

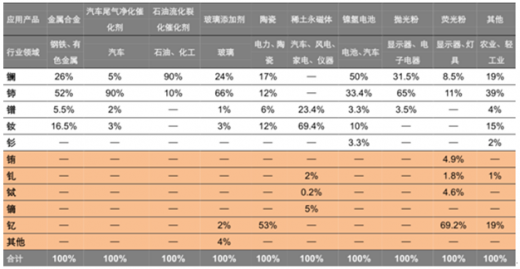

稀土各金属在下游领域的应用比例

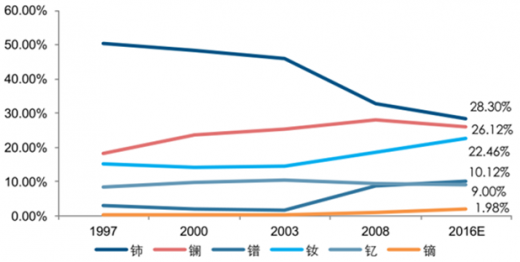

20 世纪 90 年代,铈在冶金,石化,玻璃,CRT 显示器领域的重要应用使其占据了单一稀土元素消耗量的 50%以上。 随着时代进步和全球制造业的革新,稀土的消费结构也发生了重大变化,镨钕镝铽的消耗量随着钕铁硼应用的兴起而逐渐上升。预计2016年铈、镧、镨、钕、镝、铽的消费量占比分别为 28.3%、26.1%、10.12%、22.46%、1.98%、0.47%。

单一稀土元素消费结构变化较大

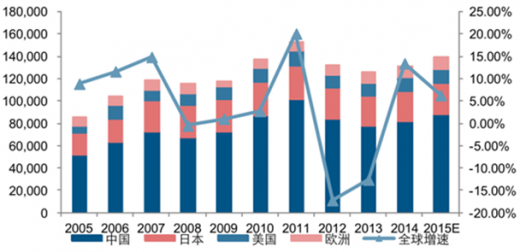

稀土作为工业添加剂,其消费量与国家的工业水平和产出高度相关。因此中国、日本、美国、欧洲是全球主要的稀土消费国。过去十年中国稀土消费占比提升了 5 个百分点至63%,复合增长率为 5.43%。日本,美国,欧洲增速相对较慢,全球稀土消费量过去十年复合增长率为 3.3%,预计 2015 年为 14 万吨。

2005-2015 全球稀土消费量 CAGR 为 3.36%

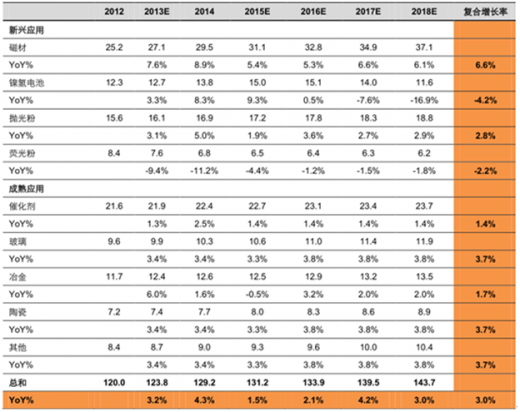

稀土下游分行业需求测算汇总(千吨)

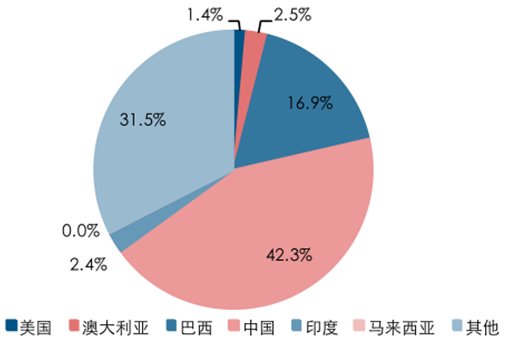

根据 USGS2016 年数据,中国稀土总储量高达 5500 万吨,占全球总储的比例超 40%,遥遥领先美国、澳大利亚等其他主要稀土生产国;而其中重稀土领域,中国资源优势更为显著。

中国稀土储量占全球总储量的 42%

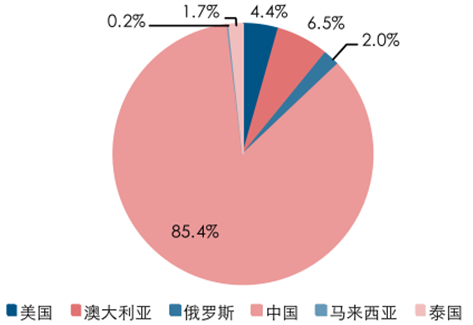

2014 年中国产量占比超 85%

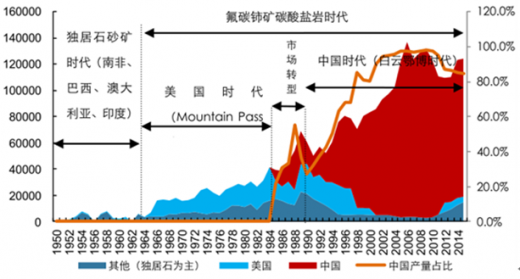

据USGS统计, 目前中国稀土供应量占全球的80-90%。90 年代前,美国加州 Mountain Pass 矿山曾是全球最主要的稀土供应方;但 1995 年后中国迅速扩大了稀土供份额,跃居全球第一大供应方。

全球稀土生产演化(1950-2015):中国目前是全球最大稀土生产国,产量占比达 84%

主要矿山矿石类型和元素构成

2010 年之后全球新增产能陆续投产,2015 年除中国外共生产稀土 1.9 万吨,较 2010年增长 1.6 万吨。当前世界在建稀土项目共计 52 个,其中澳大利亚和加拿大的占比最高,分别有 10 个和 18 个项目。由于稀土价格处于底部区域,海外项目盈利情况较差,投产或复产速度较慢,不过一旦稀土价格持续回升,则海外投产速度或显著加快。另一方面,相比能源和基本金属,稀土用量很小,各消费领域增量也有限,长期需求将维持 3%的低速增长。科技不断进步,新材料不断出现,稀土作为添加剂的作用并非不可替代。预计,2015-2016 年海外新增稀土产量基本持平,到 2018 年海外稀土产量约为 3万吨。

海外稀土产量预测(吨)

随着稀土价格从底部开始回升,海外新增产能投产速度会加快,若不考虑中国私矿因素,全球稀土供需能维持基本平衡。但中国稀土问题的核心就在于数量庞大的黑稀土,因此如果打黑不能持续推进,全球稀土仍将面临供过于求的状况,由于需求相对稳定,价格较难大幅上涨且在高位维持。

全球稀土供需平衡表

资料来源:观研天下WW整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。