汽油通常被认为是国内销售压力最小的炼化 产品之一,但 5 月底,中国汽油库存同比增加 28%至 856 万吨,创 6 年新高。1~5 月份, 汽油净出口量同比增加 67%至 314 万吨,而 5 月单月净出口量甚至同比增加 105%至 78 万吨,是自去年 12 月以来最高单月净出口量。

中国汽油库存

中国汽油净出口量

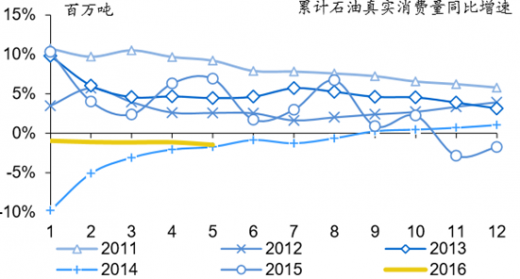

2016年前 5 个月,石油表观消费量 (即原油加工量减去成品油净出口量)同比下降 1.8%,而去年同期该数字则实现了 6.6% 的同比增长。表观消费量经库存变动调整后,所得石油真实消费量同比下降 1.5%,与去 年同期同比增长 5.9%相比,下滑明显。 同时,前 5 个月中国原油进口量同比增长 17%,主要由于获得原油进口权的地方炼厂(地炼)加大原油采购。目前,大量原油积压在山东青岛港,且仍有大批超级油轮等待卸货。 根据卓创资讯统计,目前地炼的开工率可能已经超过 60%。

参考观研天下发布《2018年中国汽油市场分析报告-行业深度调研与发展趋势预测》

累计石油真实消费量同比增速

原油进口量

目前,具备原油非国营贸易进口资质的地炼企业有 11 家,同时有 1家处于公示期,合计申请原油进口量为 4,459 万吨/年。而根据商务部于 2015 年发布的计划,2016 年原油非国营贸易进口允许量为 8,760 万吨,约占中国 2015 年全 年原油进口量的 26%。另一方面,目前拥有进口原油使用权的企业有 14 家,同时还有 9 家正在公示期,合计申请原油使用配额 8,997 万吨/年。成品油出口配额仍十分有限。2016年以来,商务部共下发成品油出口配额仅 3,552 万吨, 且绝大部分配额仍掌握在中石化以及中石油手中。目前,拥有成品油出口权的地炼共有 4 家,分别为东明石化、垦利石化、亚津石化,以及亚通石化,合计出口额度仅为 33 万 吨,但出口工作进展缓慢。仅东明石化在 2015 年 12 月以及其 2016 年 1 月分别出口汽 油 1 万吨,其他三家炼厂还没有实际操作。

国际能源署(IEA) 在其 6 月的月度报告中,将2016年非 OPEC 国家减产幅度由 5 月预测的 83 万桶/天加大至 90 万桶/天。同时 IEA 数据显示,5 月份 OPEC 石油产量约 3,944 万桶/天,由于尼日利 亚和利比亚等国供应受阻,该数字较 4 月下降约 11 万桶/天。即使保守假设,OPEC 全年平均石油产量维持在 5 月份产量水平,则 OPEC 石油产量2016年仍将实现约 65 万桶/ 天(1.7%)的同比增长。以此推测,2016年全球石油供应可能同比减少 19 万桶/天(0.2%)。 需求方面,IEA 上调今年全球石油需求 10%至 133 万桶/天,主要由于对亚洲以及北美地 区更加乐观的预测。IEA 本月的预测暗示 2016 全球年均石油过剩供应量将仅为 12 万桶/ 天,较 5 月的预测大幅下降 75%(假设 OPEC 以报告期前一个月实际产量水平作为全年 平均产量水平)。

与 IEA 提高非 OPEC 减产幅度截然相反,美国能源信息署(EIA)将该预测由 5 月预测的 74万桶/天缩小至 58万桶/天。同时 EIA预计 OPEC今年平均产量将约为 3,919万桶/天, 较 5 月预测下调 13 万桶/天(0.3%),对应 OPEC 今年产量同比增长 108 万桶(2.8%)。 整体看,EIA 本月预测全球石油供应将同比增长 50 万桶/天(0.5%),与 IEA 预测所暗示的全球减产仍然相去甚远。需求方面,EIA 仅将全球石油需求预测微升 2%至 145 万桶/ 天。据此,EIA 对 2016 全球年均石油过剩供应量的预测仅微降 2%至 96 万桶/天, 仍接近该机构在去年做出的2016年过剩水平的预测峰值。

IEA以及 EIA对 2016年全球原油供应过剩预测的月度变化

三大机构近期对全球各地区原油供需预测的调整

三大机构 6月份对全球原油需求(左)以及非 OPEC原油供给预测(右)的地区分解

资料来源:观研天下WW整理,转载请注明出处

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。