在动力电池的产量增长拉动下,2017 年我国锂电四大核心材料产销量均实现高速增长,其中正极材料中三元材料 17 年产量达到 8.6 万吨,同比增速 58.6%成为增长最快的细分领域。

尽管四大材料领域同时受需求拉动实现产量的增长,但是在产品价格方面则另有一番境遇:正极材料受小金属 Co 涨价影响,整体维持涨价态势;负极材料全年价格前低后高,受环保影响石油焦及石墨化加工费上调导致价格三季度快速反弹;电解液受电解质产能集中投放影响,价格跌落冰点并维持全年;湿法隔膜全年价格稳定,年末新进入者投产诱发首轮价格战。

资源稀缺:金属成本决定正极材料价格全年上行

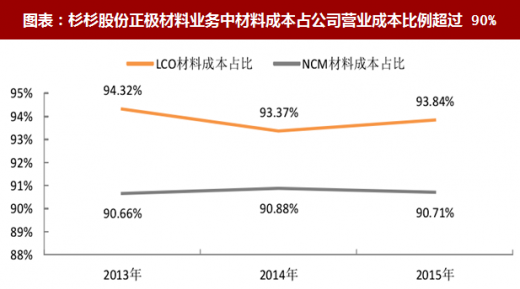

正极材料业务成本中,原材料是主要极成部分;杉杉股份公司公告显示,公司钴酸锂业务和三元材料业务的材料成本长期超过 90%,因此金属价格直接决定正极材料价格走势。

Co 金属主要作为伴生金属集中分布于刚果、澳大利亚等铜钴、镍钴矿脉体系中,且主要产能集中在嘉能可等少数矿业巨头手中;17 年 Co 金属价格快速上涨,国内 Co 金属现货价格从 17 年刜 27 万元上涨至 63 万元。Co 金属的资源稀缺性决定了金属价格上行趋势,而以加工费模式定价的正极材料企业可以顺利进行成本转嫁,并能在材料涨价过程中获得库存收益。

参考观研天下发布《2018年中国 3C类锂电池与动力锂电池市场分析报告-行业运营态势与投资前景研究》

加工稀缺:针状焦、石墨化加工产能阶段性不足决定石墨负极材料价格触底反弹

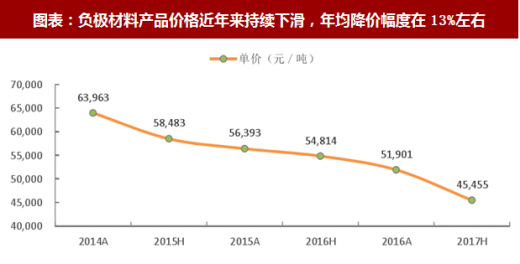

石墨负极材料 14 年至今整体保持价格下降趋势,年均降幅约为 13%;其主要成本为材料费用和石墨化加工费两大部分。受环保督查下钢铁企业设备更新后对石墨电极需求的增长,针状焦和石墨化需求显著增长。

国内针状焦的产能规模和产品品质均弱于海外企业,且近年来针状焦企业多处于盈亏边缘,因此多家针状焦生产企业已经关停,且不具备复工条件;17 年钢铁行业带来的针状焦需求增长短时难以获得产能匹配,因此石油焦价格上半年增长近三倍。

石墨化产能亦受到环保督察影响,因此上半年经历原材料和加工费的双重上涨后,负极材料企业在三季度迎来涨价。

尽管四大材料领域同时受需求拉动实现产量的增长,但是在产品价格方面则另有一番境遇:正极材料受小金属 Co 涨价影响,整体维持涨价态势;负极材料全年价格前低后高,受环保影响石油焦及石墨化加工费上调导致价格三季度快速反弹;电解液受电解质产能集中投放影响,价格跌落冰点并维持全年;湿法隔膜全年价格稳定,年末新进入者投产诱发首轮价格战。

图表:2017 年锂电行业四大材料产量快速增长,材料国产化率提高

图表来源:公开资料整理

资源稀缺:金属成本决定正极材料价格全年上行

正极材料业务成本中,原材料是主要极成部分;杉杉股份公司公告显示,公司钴酸锂业务和三元材料业务的材料成本长期超过 90%,因此金属价格直接决定正极材料价格走势。

图表:杉杉股份正极材料业务中材料成本占公司营业成本比例超过 90%

图表来源:公开资料整理

Co 金属主要作为伴生金属集中分布于刚果、澳大利亚等铜钴、镍钴矿脉体系中,且主要产能集中在嘉能可等少数矿业巨头手中;17 年 Co 金属价格快速上涨,国内 Co 金属现货价格从 17 年刜 27 万元上涨至 63 万元。Co 金属的资源稀缺性决定了金属价格上行趋势,而以加工费模式定价的正极材料企业可以顺利进行成本转嫁,并能在材料涨价过程中获得库存收益。

参考观研天下发布《2018年中国 3C类锂电池与动力锂电池市场分析报告-行业运营态势与投资前景研究》

加工稀缺:针状焦、石墨化加工产能阶段性不足决定石墨负极材料价格触底反弹

石墨负极材料 14 年至今整体保持价格下降趋势,年均降幅约为 13%;其主要成本为材料费用和石墨化加工费两大部分。受环保督查下钢铁企业设备更新后对石墨电极需求的增长,针状焦和石墨化需求显著增长。

图表:负极材料产品价格近年来持续下滑,年均降价幅度在13%左右

图表来源:公开资料整理

国内针状焦的产能规模和产品品质均弱于海外企业,且近年来针状焦企业多处于盈亏边缘,因此多家针状焦生产企业已经关停,且不具备复工条件;17 年钢铁行业带来的针状焦需求增长短时难以获得产能匹配,因此石油焦价格上半年增长近三倍。

图表:国内针状焦在规模及产品品质方面均弱于海外企业

图表来源:公开资料整理

石墨化产能亦受到环保督察影响,因此上半年经历原材料和加工费的双重上涨后,负极材料企业在三季度迎来涨价。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。