一、明星车型助力未来软包电池放量

国内市场,软包电池进入部分新能源乘用车、客车、专用车龙头企业供应链,应用前景持续看好。北汽新能源、奇瑞等厂商在其畅销车型中引入软包,东风日产、上汽通用等企业积极推进国外软包车型本土化。软包电池也应用于新能源客车和专用车,宇通客车、中通客车、东风特汽等龙头企业均有车型搭载软包电池。

二、电池企业软包产能扩产计划

参考观研天下发布《2018年中国动力电池行业分析报告-市场运营态势与投资前景研究》

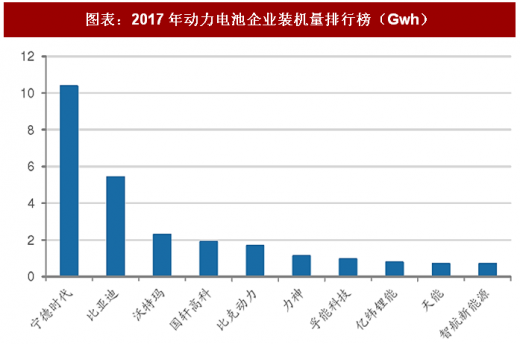

在2017年新能源乘用车动力电池装机量前十中,孚能、天能、捷威都是三元软包动力电池供应商。这三家都是近几年进入新能源乘用车供应前列的。

2015年开始,孚能凭借三元软包的能量密度优势和在北美的配套经验积累,进入北汽新能源的供应体系,成为主力供应商。2015年在出货量排行上,孚能还默默无闻。2016年,孚能出货量达到341.68MWh,业界排名第13名。2017年继续扩张,出货量1.05GWh,业界排名第六,乘用车配套排行第三。2017年12月20日,孚能还与北汽集团签下五年百万台电池大单,将确保其继续占有相当大的市场份额。

天能也是近几年进入新能源乘用车供应的电池巨头。2017年天能三元软包电动汽车动力电池近300MWh。天能的软包电芯能量密度已经达到230Wh/kg,2018年底将推出250-260Wh/kg的产品。目前天能三元软包动力电池产能2.5GWh-3GWh,2019年将扩充到8GWh左右,新增产能全部为三元软包路线。

在前十名之外,多氟多、卡耐新能源、超威创元、天劲股份、鹏辉能源等企业都已经量产供应三元软包电池,使得三元软包相对于方形和圆柱,日渐呈现崛起之势。

国内市场,软包电池进入部分新能源乘用车、客车、专用车龙头企业供应链,应用前景持续看好。北汽新能源、奇瑞等厂商在其畅销车型中引入软包,东风日产、上汽通用等企业积极推进国外软包车型本土化。软包电池也应用于新能源客车和专用车,宇通客车、中通客车、东风特汽等龙头企业均有车型搭载软包电池。

图表:部分搭载软包电池的新能源汽车一览

图表来源:公开资料整理

二、电池企业软包产能扩产计划

参考观研天下发布《2018年中国动力电池行业分析报告-市场运营态势与投资前景研究》

在2017年新能源乘用车动力电池装机量前十中,孚能、天能、捷威都是三元软包动力电池供应商。这三家都是近几年进入新能源乘用车供应前列的。

图表:2017年动力电池企业装机量排行榜(Gwh)

图表来源:公开资料整理

2015年开始,孚能凭借三元软包的能量密度优势和在北美的配套经验积累,进入北汽新能源的供应体系,成为主力供应商。2015年在出货量排行上,孚能还默默无闻。2016年,孚能出货量达到341.68MWh,业界排名第13名。2017年继续扩张,出货量1.05GWh,业界排名第六,乘用车配套排行第三。2017年12月20日,孚能还与北汽集团签下五年百万台电池大单,将确保其继续占有相当大的市场份额。

天能也是近几年进入新能源乘用车供应的电池巨头。2017年天能三元软包电动汽车动力电池近300MWh。天能的软包电芯能量密度已经达到230Wh/kg,2018年底将推出250-260Wh/kg的产品。目前天能三元软包动力电池产能2.5GWh-3GWh,2019年将扩充到8GWh左右,新增产能全部为三元软包路线。

在前十名之外,多氟多、卡耐新能源、超威创元、天劲股份、鹏辉能源等企业都已经量产供应三元软包电池,使得三元软包相对于方形和圆柱,日渐呈现崛起之势。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。