需求平稳运行、供给弹性受限,全年钢价高位震荡。2018 年钢铁需求整体持稳,地产基建投资增速稳中有降,制造业及出口逐步回暖;供给端电炉钢叠加高炉复产为增量,去产能及采暖季限产为减量,测算全年供给增加 1000 万吨,产能利用率维持高位,钢价全年高位震荡,维持螺纹钢中枢 3800-4000 元/吨判断。

钢价波动将取决于库存周期及季节性。春季下游复工带来的需求上升与供给受限造成供需错配,钢价存在反弹基础,但高库存或抑制钢价弹性。二季度南方逐步进入梅雨季节,需求在新开工脉冲结束后将面临边际回落,而供给端北方限产解禁后弹性将充分释放,供给边际走强叠加需求边际回落,二季度钢价压力较大,可能见到全年低点,考虑海外钢价持续强势,电炉钢成本支撑等因素,下半年钢价将企稳反弹。

我国钢铁行业大型化是必然,并购加速、行业集中度快速提升是未来核心投资逻辑。对比美国、日本的经验看,在城镇化、工业化的后期,钢铁行业都将经历并购重组、集中度提升的过程,产业集中度快速上升,龙头企业明显受益。2017 年我国已经成立了三只钢铁行业并购基金,同时随着全球铁矿石供给集中度持续提升,国际矿山话语权将愈加显现,我国钢铁行业兼并重组是大势所趋,已势在必行,国内大型龙头钢铁企业,必将充分受益。

2018 年成本端铁矿及焦炭仍将跟随钢价运行,剪刀差依然存在。2018 年四大矿山产量仍有上升空间,四大矿山和罗伊山总计的产量上升约 4600 万吨,而铁矿石港口库存目前已经超过 1.5 亿吨,在限产持续的情况下,铁矿石的需求难以大幅上升。焦炭需求同样受限产压制,而供给相对平稳,焦炭全年将跟随钢价运行,钢材与成本端剪刀差 2018 年将继续维持,判断行业盈利同比增速在 10%-20%之间。核心资产依然为主线,推荐宝钢股份与方大特钢。在钢价波动加大的情况下,盈利稳定性、成本优势及分红优势将成为定价核心因素。

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

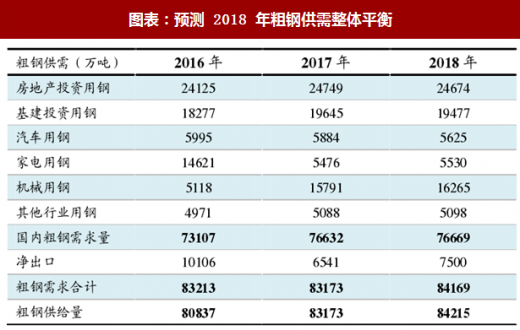

注:2016 年由于地条钢的隐形产量存在,供需缺口较大

钢价波动将取决于库存周期及季节性。春季下游复工带来的需求上升与供给受限造成供需错配,钢价存在反弹基础,但高库存或抑制钢价弹性。二季度南方逐步进入梅雨季节,需求在新开工脉冲结束后将面临边际回落,而供给端北方限产解禁后弹性将充分释放,供给边际走强叠加需求边际回落,二季度钢价压力较大,可能见到全年低点,考虑海外钢价持续强势,电炉钢成本支撑等因素,下半年钢价将企稳反弹。

我国钢铁行业大型化是必然,并购加速、行业集中度快速提升是未来核心投资逻辑。对比美国、日本的经验看,在城镇化、工业化的后期,钢铁行业都将经历并购重组、集中度提升的过程,产业集中度快速上升,龙头企业明显受益。2017 年我国已经成立了三只钢铁行业并购基金,同时随着全球铁矿石供给集中度持续提升,国际矿山话语权将愈加显现,我国钢铁行业兼并重组是大势所趋,已势在必行,国内大型龙头钢铁企业,必将充分受益。

2018 年成本端铁矿及焦炭仍将跟随钢价运行,剪刀差依然存在。2018 年四大矿山产量仍有上升空间,四大矿山和罗伊山总计的产量上升约 4600 万吨,而铁矿石港口库存目前已经超过 1.5 亿吨,在限产持续的情况下,铁矿石的需求难以大幅上升。焦炭需求同样受限产压制,而供给相对平稳,焦炭全年将跟随钢价运行,钢材与成本端剪刀差 2018 年将继续维持,判断行业盈利同比增速在 10%-20%之间。核心资产依然为主线,推荐宝钢股份与方大特钢。在钢价波动加大的情况下,盈利稳定性、成本优势及分红优势将成为定价核心因素。

参考观研天下发布《2018年中国钢铁行业分析报告-市场运营态势与发展趋势预测》

图表:测算 2018 年粗钢需求小幅上升

图表来源:公开资料整理

图表:预测 2018 年粗钢供需整体平衡

图表来源:公开资料整理

注:2016 年由于地条钢的隐形产量存在,供需缺口较大

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。