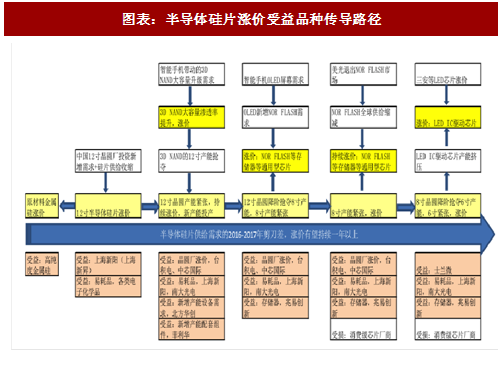

重新回顾硅片涨价受益品种传导路径:当硅片涨价传导到半导体晶圆制造环节中,前端和后端都会受益,但是受益的时间和路径程度不一。我们认为,在涨价的初期,硅片涨价最先传导到前端制造环节,再依次传导到后端制造的封装和测试环节,看好存储器、晶圆前端制造、易耗品,以存储器为代表的通用型芯片将成为最受益品种。

为什么最看好存储器?评判本轮涨价品种谁是最大赢家,需要从需求周期、涨价周期和中国大陆 12 寸晶圆新增产能建设周期进行综合评估。最受益品种的关键在于需求和供给满足完整全闭环条件,存储器的必需性、通用性决定了厂商能够将上游晶圆制造成本上行有效传导给下游终端厂商、客户,而高性能需求升级、服务器升级、物联网、汽车电子等新需求的出现无疑再添一把柴,加速缺货和涨势的形成。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

以本轮最为受益的 DRAM 和大陆唯一深度参与的 NOR Flash(也有较大涨幅)为例进行具体说明:

DRAM:需求周期,AI高性能运算机组、数据中心服务器、“吃鸡” 等游戏引发PC内存升级等刚性需求和供给形成完整全闭环;涨价周期,硅片涨价→三星/美光/海力士/南亚制造成本提升→内存颗粒涨价→模组厂成本提升→内存条涨价。

NOR Flash:需求周期,AMOLED、双摄、TDDI、智能声学四大新增需求和供给形成完整全闭环,并且贯穿2017-2018年整个涨价周期;存储器产商从消费级市场切入汽车+工业级市场,构成第二个新增需求和供给的全闭环,汽车市场非常像2009-2010年智能手机开始普及的时候;涨价周期,硅片涨价引发的晶圆产能紧张进而涨价,使得存储器缺货紧张,并形成涨价需求。同时晶圆制造成本的涨价可以传导消费级芯片厂商、工控/汽车芯片厂商与终端手机厂商,涨价周期贯穿于本轮硅片涨价周期。

图表:半导体硅片涨价受益品种传导路径

为什么最看好存储器?评判本轮涨价品种谁是最大赢家,需要从需求周期、涨价周期和中国大陆 12 寸晶圆新增产能建设周期进行综合评估。最受益品种的关键在于需求和供给满足完整全闭环条件,存储器的必需性、通用性决定了厂商能够将上游晶圆制造成本上行有效传导给下游终端厂商、客户,而高性能需求升级、服务器升级、物联网、汽车电子等新需求的出现无疑再添一把柴,加速缺货和涨势的形成。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

以本轮最为受益的 DRAM 和大陆唯一深度参与的 NOR Flash(也有较大涨幅)为例进行具体说明:

DRAM:需求周期,AI高性能运算机组、数据中心服务器、“吃鸡” 等游戏引发PC内存升级等刚性需求和供给形成完整全闭环;涨价周期,硅片涨价→三星/美光/海力士/南亚制造成本提升→内存颗粒涨价→模组厂成本提升→内存条涨价。

NOR Flash:需求周期,AMOLED、双摄、TDDI、智能声学四大新增需求和供给形成完整全闭环,并且贯穿2017-2018年整个涨价周期;存储器产商从消费级市场切入汽车+工业级市场,构成第二个新增需求和供给的全闭环,汽车市场非常像2009-2010年智能手机开始普及的时候;涨价周期,硅片涨价引发的晶圆产能紧张进而涨价,使得存储器缺货紧张,并形成涨价需求。同时晶圆制造成本的涨价可以传导消费级芯片厂商、工控/汽车芯片厂商与终端手机厂商,涨价周期贯穿于本轮硅片涨价周期。

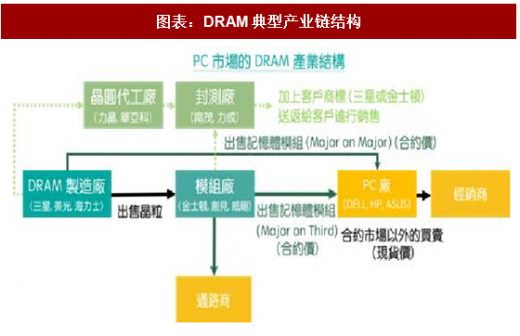

图表:DRAM典型产业链结构

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。