铝塑复合膜(简称“铝塑膜”)如图所示,是由铝箔、多种塑料和粘合剂(包括粘接性树脂)组成的复合材料,是软包锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封,起保护内容物的作用。目前市场上有钢壳、铝壳、塑料壳等多种锂电池的包装材料,但铝塑膜以其质量轻、厚度薄、外形设计灵活、制成软包电池可实现 360 度任意摆放等优势,在 3C 电子等许多领域得到了广泛应用。全球铝塑膜市场一直由日本少数企业垄断,随着软包电池的优势不断突显,铝塑膜在新能源汽车和 3C 消费类电子产品市场爆发下需求不断提升,铝塑膜实现进口替代、国产化需求日益凸显。

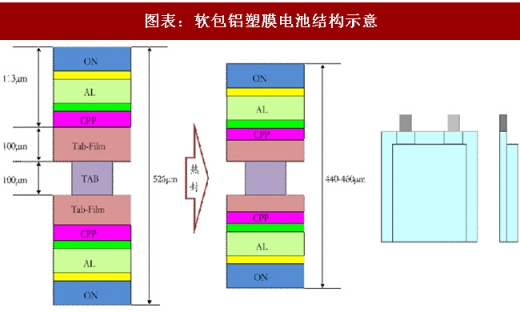

铝塑膜主要包括尼龙层(ON 层)、接着层、铝箔层(Al 层),以及 CPP(流延或未拉伸聚丙烯)层或 PP 层,制成的软包电池结构如图所示。铝塑膜是软包锂电池制备的最后一道工序,对电池性能影响极大。

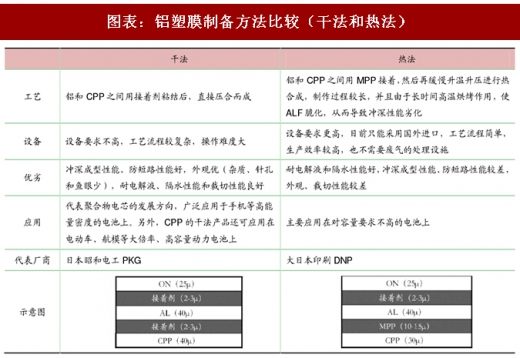

铝塑膜的制备主要有干法和热法两种,如表所示,根据比较我们看到,干法制备对设备要求不高,但工艺流程较复杂,操作难度大,制成的铝塑膜产品冲深成型性能、防短路性能好,外观优(杂质、针孔和鱼眼少),耐电解液、隔水性能和裁切性能良好,在高能量密度、大倍率、高容量电池上都有应用,以日本昭和 PKG 为代表;热法制备对设备要求更高,目前只能采用国外进口,工艺流程简单,生产效率较高,也不需要废气的处理设施,制成的铝塑膜产品耐电解液和隔水性能好,冲深成型性能、防短路性能较差,外观、裁切性能较差,主要应用在对容量要求不高的电池上,以大日本印刷 DNP 为代表。

参考观研天下发布《2018-2023年中国铝塑膜产业市场规模现状分析与发展商机分析研究报告》

对于铝塑膜的市场需求,我们做了测算,如表所示,预计 2018 年总需求约 1.23 亿平方米。

展望未来,我们预计,2020 年我国铝塑膜总需求将达到 2.18 亿平方米,较 2017 年(对应需求 0.96 亿平方米)累计增长 1.27 倍。

国内供给方面,铝塑膜产能集中度高且技术门槛较高。近年来,随着 3C 电子市场和新能源汽车发展迅速,我国铝塑膜一度呈现紧缺格局。根据中国产业信息网报道,中国铝塑膜市场几乎被日本企业垄断,截至 2016 年底,我国在铝塑膜产业化领域开展相关业务的企业中,大多数仍处在研发、试生产阶段,尚不具备量产能力;已经具备生产能力的企业中,产销量往往远小于生产装置产能,实际开工率低下。2016 年,全国锂电池用铝塑膜产量仅 494 万平方米,仅占总需求量的 6%左右,国产品牌产量之和不及日韩一条大型生产线的生产能力。如果前述测算(2016 年国内市场需求 8176.4 万平方米)与行业网站产量数据皆合理,则 2016 年供需缺口为 7682 万平方米,缺口比例为 93.96%,严重依赖国外进口。

目前,全球铝塑膜市场一直由日本少数企业垄断,其中 DNP 和昭和电工占据全球 70%以上的市场份额。近年来,日本 T&T(凸版)和韩国栗村化学的产能正在逐步释放,市场份额有望持续提升。

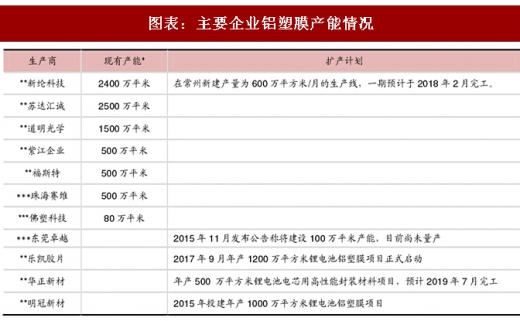

近年来,随着铝塑膜国产化需求日益凸显,国内制造商积极开展研发与产能建设。我们根据各类公开资料进行研究整理,截至 2018 年初,主要企业铝塑膜产能情况如表所示。此外,有公开报道称,通产丽星、亚太科技等公司在开展相关研发,但尚未看到关于产业化进展的后续报道。

我们估测,中国 2017 年底的铝塑膜产能约 0.79 亿平方米,其中 2017 年新增产能约 0.15 亿平方米。我们认为,国内软包锂离子电池厂商仍然面临巨大成本压力,迫切需要降低锂电池原材料成本,因此铝塑膜实现进口替代、国产化需求日益凸显。我们也看到,国内企业通过技术突破、引进吸收以及外延收购等途径进入铝塑膜领域,现已实现了批量化生产,国产化之路前景广阔,但不可一蹴而就。

图表:铝塑膜(新纶科技 H25C40Ⅲ-D 型号)

铝塑膜主要包括尼龙层(ON 层)、接着层、铝箔层(Al 层),以及 CPP(流延或未拉伸聚丙烯)层或 PP 层,制成的软包电池结构如图所示。铝塑膜是软包锂电池制备的最后一道工序,对电池性能影响极大。

图表:软包铝塑膜电池结构示意

铝塑膜的制备主要有干法和热法两种,如表所示,根据比较我们看到,干法制备对设备要求不高,但工艺流程较复杂,操作难度大,制成的铝塑膜产品冲深成型性能、防短路性能好,外观优(杂质、针孔和鱼眼少),耐电解液、隔水性能和裁切性能良好,在高能量密度、大倍率、高容量电池上都有应用,以日本昭和 PKG 为代表;热法制备对设备要求更高,目前只能采用国外进口,工艺流程简单,生产效率较高,也不需要废气的处理设施,制成的铝塑膜产品耐电解液和隔水性能好,冲深成型性能、防短路性能较差,外观、裁切性能较差,主要应用在对容量要求不高的电池上,以大日本印刷 DNP 为代表。

参考观研天下发布《2018-2023年中国铝塑膜产业市场规模现状分析与发展商机分析研究报告》

图表:铝塑膜制备方法比较(干法和热法)

对于铝塑膜的市场需求,我们做了测算,如表所示,预计 2018 年总需求约 1.23 亿平方米。

图表:铝塑膜需求量测算

展望未来,我们预计,2020 年我国铝塑膜总需求将达到 2.18 亿平方米,较 2017 年(对应需求 0.96 亿平方米)累计增长 1.27 倍。

国内供给方面,铝塑膜产能集中度高且技术门槛较高。近年来,随着 3C 电子市场和新能源汽车发展迅速,我国铝塑膜一度呈现紧缺格局。根据中国产业信息网报道,中国铝塑膜市场几乎被日本企业垄断,截至 2016 年底,我国在铝塑膜产业化领域开展相关业务的企业中,大多数仍处在研发、试生产阶段,尚不具备量产能力;已经具备生产能力的企业中,产销量往往远小于生产装置产能,实际开工率低下。2016 年,全国锂电池用铝塑膜产量仅 494 万平方米,仅占总需求量的 6%左右,国产品牌产量之和不及日韩一条大型生产线的生产能力。如果前述测算(2016 年国内市场需求 8176.4 万平方米)与行业网站产量数据皆合理,则 2016 年供需缺口为 7682 万平方米,缺口比例为 93.96%,严重依赖国外进口。

目前,全球铝塑膜市场一直由日本少数企业垄断,其中 DNP 和昭和电工占据全球 70%以上的市场份额。近年来,日本 T&T(凸版)和韩国栗村化学的产能正在逐步释放,市场份额有望持续提升。

近年来,随着铝塑膜国产化需求日益凸显,国内制造商积极开展研发与产能建设。我们根据各类公开资料进行研究整理,截至 2018 年初,主要企业铝塑膜产能情况如表所示。此外,有公开报道称,通产丽星、亚太科技等公司在开展相关研发,但尚未看到关于产业化进展的后续报道。

图表:主要企业铝塑膜产能情况

我们估测,中国 2017 年底的铝塑膜产能约 0.79 亿平方米,其中 2017 年新增产能约 0.15 亿平方米。我们认为,国内软包锂离子电池厂商仍然面临巨大成本压力,迫切需要降低锂电池原材料成本,因此铝塑膜实现进口替代、国产化需求日益凸显。我们也看到,国内企业通过技术突破、引进吸收以及外延收购等途径进入铝塑膜领域,现已实现了批量化生产,国产化之路前景广阔,但不可一蹴而就。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。