供给方面,钴价格的大幅上涨对一定程度上会刺激钴供给的增加,但由于钴资源的稀缺性,钴矿的伴生特性,以及钴主要产地刚果(金)基础设施相对落后,对钴供应的增加形成一定的约束。同时,各大矿企基本达产,目前披露未来复产、扩产计划清晰,并无明显超预期可能性。未来两年新增产量来自于 Katanga 矿山复产和 RTR 项目的投产。

此外,据我们向北京矿冶研究总院的专家了解,建设新的钴矿周期较长,即使是在可研性研究做出工程评估和决策后,从设计施工到竣工验收,一般也要一年半到两年的时间,在短期内无法追赶需求的高速增长。

一、钴资源稀缺且分布不均

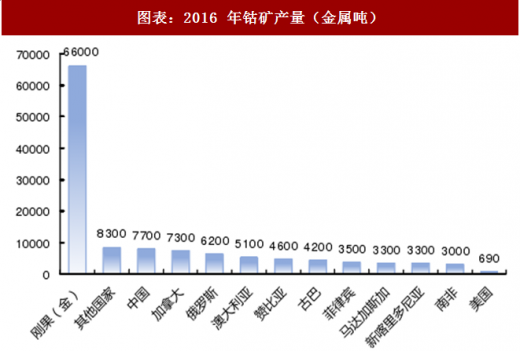

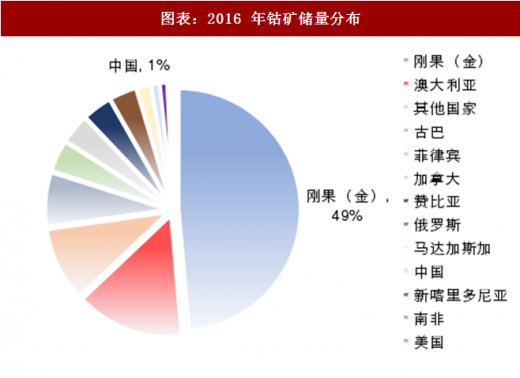

钴资源分布极其不均匀。根据 USGS 统计口径,2016 年全球钴矿储量共计 700 万吨金属量,其中刚果金储量 340 万吨金属量,占比 49%;中国储量 8 万吨,占比 1%。2016 年全球钴矿产量共计 12.3 万吨金属量,相较于 2015 年钴矿产量 12.6 万吨金属量,有所下降,主要是由于全球镍钴伴生矿生产减少所致,而刚果钴产量同比上涨 4.8%。其中刚果(金)钴矿产量 6.6 万吨金属量,占比 54%;中国产量 7700 吨,占比 6%。

资源稀缺性和分布不均导致钴开采难度大、成本高,因此短期内随着需求爆发式的增长,供给难以跟上。

图表:2016 年钴矿产量(金属吨)

图表来源:公开资料整理

图表:2016 年钴矿储量分布

图表来源:公开资料整理

二、伴生属性制约钴矿增长弹性

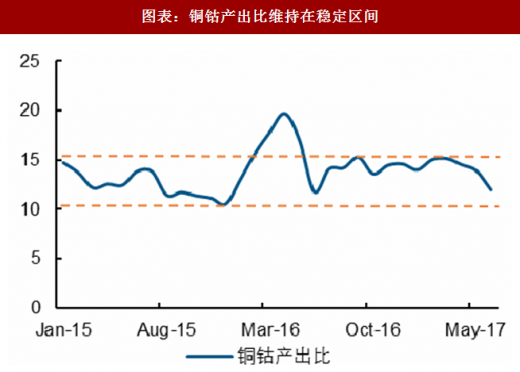

钴矿主要以铜、镍伴生矿为主,原生钴矿仅占比 6%。因其伴生属性,其产出影响受铜、镍产出影响较大,在刚果(金),铜钴产出比长期稳定在 10-15 区间。而铜、镍行业需求结构稳定,未来并无大幅增长的亮点。短期内,矿企若由于钴价的上涨而扩产铜、镍矿山,其开采成本将会大幅增加,得不偿失。

参考观研天下发布《2018年中国钴氧化物市场分析报告-行业运营态势与发展前景预测》

由于刚果(金)的道路、能源以及整个社会工业和生活基础设施落后,矿山开发的投资规模和风险加大,因而大面积机械化开采发展缓慢。由于道路和电力等基础设施不足,当地的大规模机械化矿山开发首先需要自建道路和自建发电或长途输变电设施。

基于以上原因,我们判断钴的阶段性供给刚性较为显著。

图表:刚果(金)铜、钴产量关联度高

图表来源:公开资料整理

图表:铜钴产出比维持在稳定区间

图表来源:公开资料整理

三、钴矿未来新增产量有限

当前,全球钴矿供应主要集中在嘉能可、洛阳钼业(Tenke 矿)、欧亚资源 ENRC、俄镍、淡水河谷、刚果国家矿业等大型矿业公司巨头手中。仅仅世界前三大钴矿商,仅仅是嘉能可,洛阳钼业和欧亚资源三家公司的产量已达全球钴产量的 40%。嘉能可目前是全球最大钴矿生产商,2016 年全年共产钴原料 28300 吨,占全球钴矿总产量 23%;洛阳钼业并购的 Tenke 矿,2016 年生产钴金属 1.45 万吨,居世界第二;欧亚资源集团(ERG),除了拥有 Mukondo Mountain 铜钴矿,控股的 Camrose 还拥有包括 Kolwezi Tailings、Africo 项目和 Comide 项目等几个中小铜钴矿,目前产能约 6 千多吨左右,居世界第三。 目前大多数主力矿山产能基本释放完毕,增产潜力有限,整体供应增速有限。

图表:主力矿山基本达产,未来增量有限

图表来源:公开资料整理

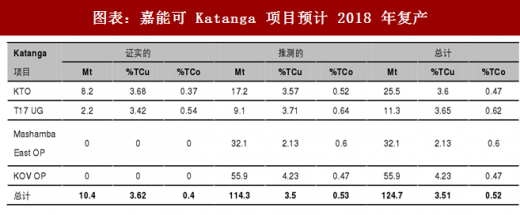

2018年和 2019 年的主要增量来自于嘉能可 Katanga 矿山的复产和欧亚资源 RTR 项目的投产。

其中,Katanga 矿山 2016 年开始停产,造成 40 万吨电解铜供给减少从而减少钴供给;预计 2018 年复产、扩产新增 5000 吨钴金属量;2019 年可以新增 8000 吨钴金属量。

欧亚资源的 RTR 项目预计 2018 年底投产,该项目拥有 70000 吨铜和 14000 吨钴的年产能力;预计 2019 年可以新增 6000 吨钴金属量。

图表:嘉能可 Katanga 项目预计 2018 年复产

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。