一、废旧锂电环境危害大,回收价值高,趋利避害才是良策

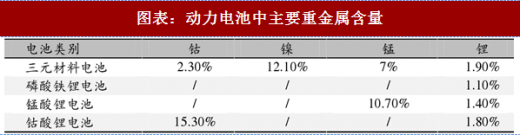

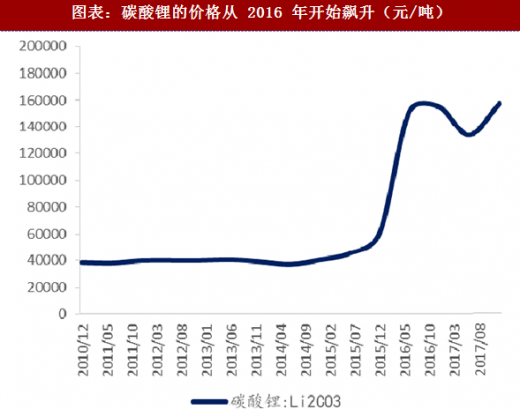

以磷酸铁锂电池为例,虽然其中不包含钴、镍等高价的稀有金属,但废旧电池中的锂含量达到 1.10%,显著高于我国开发利用的锂矿(锂矿山中 Li2O 平均品位为 0.8%~1.4%,对应到锂含量仅 0.4%-0.7%)。此外,随着新能源汽车的推广,动力锂电池需求的增长,国内锂需求也随之爆发,碳酸锂的价格从 2016 年开始飙升。我国虽然锂矿资源丰富,但是因为幅员辽阔以及开采难度等原因导致产出较少,锂资源供给有限,90%以上的需求都依赖进口。

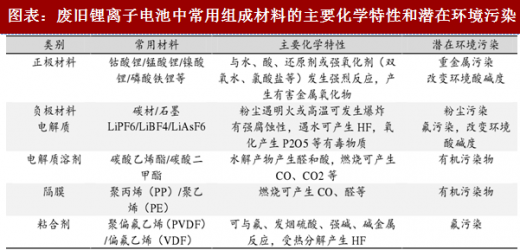

三元材料一般分为两类:NCM(镍钴锰)和 NCA(镍钴铝),由于 NCM 在价格上更加具有优势,因此动力电池上使用的三元材料主要是 NCM。采用 NCM 材料的锂离子电池若不进行回收,直接丢弃,则会对环境产生严重的污染。其中 Ni 和 Co 元素、电解液中的有机化合物和负极的碳材料均会污染水体和土壤,Ni 和 Co 元素还会对人体产生神经毒性。与此同时,Ni 和 Co 元素都是价值较高的有色金属,其中 Ni 的价格目前在 10 万元/吨左右;钴元素也由于新能源车的推广需求大增,价格从 2016 年以前的 20 万元/吨左右一路上涨至 54 万元/吨,并且还在上涨中。此外,在供给方面,我国钴矿资源较少,目前探明储量 8 万吨,仅占世界钴储量的 1.12%,且国内钴矿品位低,回收率低,生产成本高,供需缺口导致进口依存度高。

总的来说,废旧锂电池环境危害大,但回收价值高,所含金属元素多为我国较为稀缺、进口依赖较高的金属资源。同时对于企业来说,废旧锂电的回收也蕴含着商机,经过有效的回收处理,能够为电池生产商节约大量的生产成本,具有非常高的经济价值。

参考观研天下发布《2018年中国锂电池市场分析报告-行业运营态势与发展趋势研究》

参考观研天下发布《2018年中国锂电池市场分析报告-行业运营态势与发展趋势研究》

二、行业内公司布局加快,市场空间即将打开

二、行业内公司布局加快,市场空间即将打开

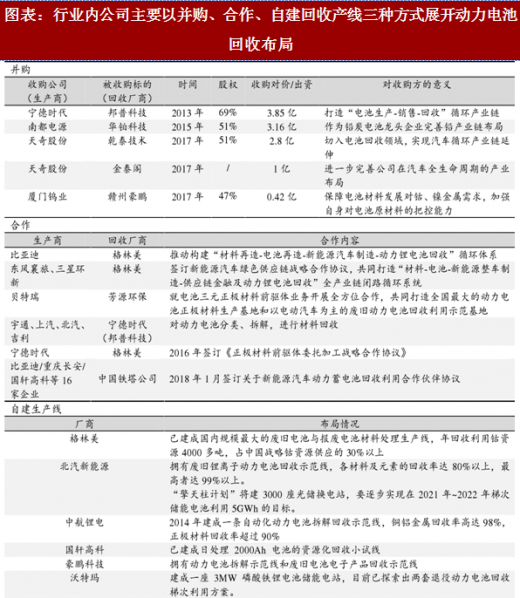

在政策、利益、责任等多重动力驱动下,动力电池行业的主流企业纷纷开展针对动力电池回收的布局。比如宁德时代收购电池回收龙头之一——邦普科技,比亚迪则和另一个电池回收龙头——格林美展开合作。另有一部分公司选择自建回收产线,比如中航锂电建设磷酸铁锂动力电池回收试产车间,国轩高科已建成日处理 2000Ah 电池的资源化回收小试线。

我们认为,随着回收需求的爆发,政策的规范以及行业龙头的不断布局,动力电池回收的市场即将打开。同时,动力电池行业的龙头布局锂电回收的模式有助于回收体系的建立,进而引导行业向规范化发展。

以磷酸铁锂电池为例,虽然其中不包含钴、镍等高价的稀有金属,但废旧电池中的锂含量达到 1.10%,显著高于我国开发利用的锂矿(锂矿山中 Li2O 平均品位为 0.8%~1.4%,对应到锂含量仅 0.4%-0.7%)。此外,随着新能源汽车的推广,动力锂电池需求的增长,国内锂需求也随之爆发,碳酸锂的价格从 2016 年开始飙升。我国虽然锂矿资源丰富,但是因为幅员辽阔以及开采难度等原因导致产出较少,锂资源供给有限,90%以上的需求都依赖进口。

三元材料一般分为两类:NCM(镍钴锰)和 NCA(镍钴铝),由于 NCM 在价格上更加具有优势,因此动力电池上使用的三元材料主要是 NCM。采用 NCM 材料的锂离子电池若不进行回收,直接丢弃,则会对环境产生严重的污染。其中 Ni 和 Co 元素、电解液中的有机化合物和负极的碳材料均会污染水体和土壤,Ni 和 Co 元素还会对人体产生神经毒性。与此同时,Ni 和 Co 元素都是价值较高的有色金属,其中 Ni 的价格目前在 10 万元/吨左右;钴元素也由于新能源车的推广需求大增,价格从 2016 年以前的 20 万元/吨左右一路上涨至 54 万元/吨,并且还在上涨中。此外,在供给方面,我国钴矿资源较少,目前探明储量 8 万吨,仅占世界钴储量的 1.12%,且国内钴矿品位低,回收率低,生产成本高,供需缺口导致进口依存度高。

总的来说,废旧锂电池环境危害大,但回收价值高,所含金属元素多为我国较为稀缺、进口依赖较高的金属资源。同时对于企业来说,废旧锂电的回收也蕴含着商机,经过有效的回收处理,能够为电池生产商节约大量的生产成本,具有非常高的经济价值。

图表:动力电池中主要重金属含量

图表:废旧锂离子电池中常用组成材料的主要化学特性和潜在环境污染

图表:电解锰的价格有所回落(元/吨)

图表:钴的价格一路上涨(元/吨)

图表:镍的价格有所上扬(美元/吨)

图表:碳酸锂的价格从 2016 年开始飙升(元/吨)

在政策、利益、责任等多重动力驱动下,动力电池行业的主流企业纷纷开展针对动力电池回收的布局。比如宁德时代收购电池回收龙头之一——邦普科技,比亚迪则和另一个电池回收龙头——格林美展开合作。另有一部分公司选择自建回收产线,比如中航锂电建设磷酸铁锂动力电池回收试产车间,国轩高科已建成日处理 2000Ah 电池的资源化回收小试线。

我们认为,随着回收需求的爆发,政策的规范以及行业龙头的不断布局,动力电池回收的市场即将打开。同时,动力电池行业的龙头布局锂电回收的模式有助于回收体系的建立,进而引导行业向规范化发展。

图表:行业内公司主要以并购、合作、自建回收产线三种方式展开动力电池回收布局

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。