1.1 行情表现及行业估值

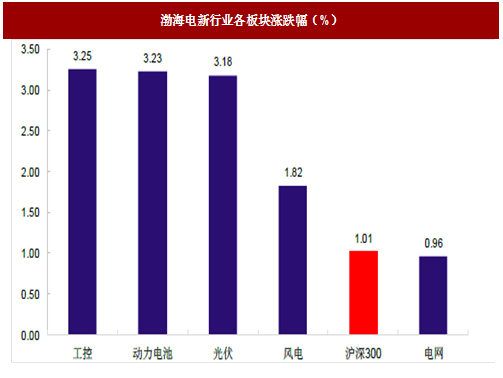

近5 个交易日,沪深300 指数上涨1.01%,渤海电新行业上涨1.92%,跑赢沪深300 指数0.91 个百分点。行业各板块全部上涨,工控和动力电池涨幅居前。个股方面,涨幅前五个股分别为和顺电气(17.89%)、亿晶光电(14.97%)、长园集团(14.71%)、动力源(12.82%)和通威股份(11.97%)。跌幅前五个股分别为东方电气(-13.12%)、中环股份(-11.37%)、三变科技(-9.99%)、猛狮科技(-9.98%)和大连电瓷(-7.42%)。

参考观研天下发布《2018-2023年中国新能源行业市场竞争现状分析及投资方向评估分析报告》

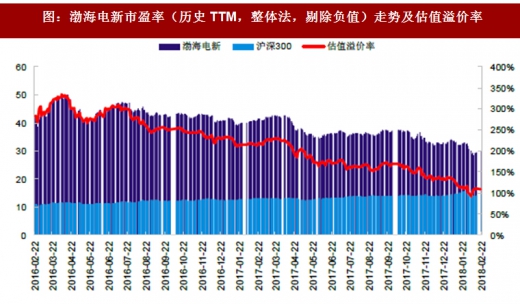

从估值角度看,目前渤海电新行业的市盈率(TTM,整体法,剔除负值)为29.8倍,相对沪深300的估值溢价率为107.6%,估值溢价率有所上升。各板块的市盈率(TTM,整体法,剔除负值)分别为:工控38.8倍、电网32.7倍、光伏26.1倍、动力电池25.9倍、风电22.9倍。

1.2投资策略

近5个交易日,大盘止跌回升,电新行业实现整体上涨。动力电池方面,财政部等四部委联合发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》。补贴政策既有利于促进整车性能的提升,又平衡了补贴退坡对新能源汽车销量造成的冲击,兼顾了新能源汽车的“质”与“量”。政策落地后,新能源汽车产业不确定性大大降低,产业链中游的动力电池板块迎来布局良机。根据数据,2018年1月,我国动力电池装机总量约1.31GWh,同比增长1132%,装机总电量前十动力电池企业合计达到1.19GWh,占整体的91%,动力电池板块行业集中度越来越高,宁德时代以48.65%的市场占有率排名第一,国轩高科以9.85%的市占率排名第二。我们建议投资者关注动力电池板块龙头标的。风电方面,2017年为国内风电装机底部,随着海上风电和分散式风电的快速发展、以及国内目前已核准未安装风电装机规模较大等因素,风电行业发展具有较大确定性。光伏方面,一季度为行业淡季,光伏产品价格呈下降趋势,目前是行业配置良机,建议关注公司基本面稳健,前期跌幅较大,估值较低的个股。本周维持行业“中性”评级。股票池推荐:汇川技术(300124)、方正电机(002196)、国轩高科(002074)、金风科技(002202)、林洋能源(601222)和亿纬锂能(300014)。

近5 个交易日,沪深300 指数上涨1.01%,渤海电新行业上涨1.92%,跑赢沪深300 指数0.91 个百分点。行业各板块全部上涨,工控和动力电池涨幅居前。个股方面,涨幅前五个股分别为和顺电气(17.89%)、亿晶光电(14.97%)、长园集团(14.71%)、动力源(12.82%)和通威股份(11.97%)。跌幅前五个股分别为东方电气(-13.12%)、中环股份(-11.37%)、三变科技(-9.99%)、猛狮科技(-9.98%)和大连电瓷(-7.42%)。

参考观研天下发布《2018-2023年中国新能源行业市场竞争现状分析及投资方向评估分析报告》

图:渤海电新行业各板块涨跌幅(%)

图:渤海电新市盈率(历史TTM,整体法,剔除负值)走势及估值溢价率

从估值角度看,目前渤海电新行业的市盈率(TTM,整体法,剔除负值)为29.8倍,相对沪深300的估值溢价率为107.6%,估值溢价率有所上升。各板块的市盈率(TTM,整体法,剔除负值)分别为:工控38.8倍、电网32.7倍、光伏26.1倍、动力电池25.9倍、风电22.9倍。

1.2投资策略

近5个交易日,大盘止跌回升,电新行业实现整体上涨。动力电池方面,财政部等四部委联合发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》。补贴政策既有利于促进整车性能的提升,又平衡了补贴退坡对新能源汽车销量造成的冲击,兼顾了新能源汽车的“质”与“量”。政策落地后,新能源汽车产业不确定性大大降低,产业链中游的动力电池板块迎来布局良机。根据数据,2018年1月,我国动力电池装机总量约1.31GWh,同比增长1132%,装机总电量前十动力电池企业合计达到1.19GWh,占整体的91%,动力电池板块行业集中度越来越高,宁德时代以48.65%的市场占有率排名第一,国轩高科以9.85%的市占率排名第二。我们建议投资者关注动力电池板块龙头标的。风电方面,2017年为国内风电装机底部,随着海上风电和分散式风电的快速发展、以及国内目前已核准未安装风电装机规模较大等因素,风电行业发展具有较大确定性。光伏方面,一季度为行业淡季,光伏产品价格呈下降趋势,目前是行业配置良机,建议关注公司基本面稳健,前期跌幅较大,估值较低的个股。本周维持行业“中性”评级。股票池推荐:汇川技术(300124)、方正电机(002196)、国轩高科(002074)、金风科技(002202)、林洋能源(601222)和亿纬锂能(300014)。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。