动力锂电池退役后的回收利用根据余能多寡可以分为四个梯度,其中第一梯度为在功率要求较低的电动自行车等电动装置中再应用;第二梯度为大型储能装置再运用,例如电网、新能源发电、UPS、充电桩等;第三梯度为低端用户等其他方面的应用;第四梯度对电池进行拆解回收。概括而言,可以分为余能利用型的梯次利用与报废回收型拆解回收。

电动车应用三元电池是未来的主流趋势。由于目前中国针对电动汽车的补贴标准是按照动力电池系统的能量密度制定的,能量密度越高补贴标准也就越高。2018 年 4 月份即将正式实行的双积分制对于能量密度提出了非常苛刻的要求,要求车企发展高能量密度、长续航能力的电池。这也就是使得越来越多的汽车厂家开始选择采用能量密度更高、续航能力更强的三元材料锂离子电池。因此我们预计,采用三元材料动力电池的车型会越来越多。

我们根据中汽协新能源车产销数据测算三元材料、磷酸铁锂材料电池市场保有量,推算出2018年退役动力锂电池达到11.09GWh,其中三元电池0.16GWh,磷酸铁锂电池10.93GWh,共计11.01万吨,对应65.91 亿市场空间。2020年报废4.62GWh三元电池,23GWh磷酸铁锂电池,对应148.2亿市场空间。2023年报废量达84GWh电池,对应74万吨,对应的市场空间为424.81亿。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

模型基本假设:

1. 随着新能源车需求持续大涨,锂电池厂商完备预期产能充足,动力锂电池产销量两旺。预计新能源乘用车及专用车电池寿命平均为三年、新能源商用车电池平均寿命为五年。

2. 三元材料电池富含锰、镍、钴为代表的贵金属,回收价格昂贵,资源拆解的经济效益明显大于梯次利用。同时由于磷酸铁锂的主要成分为锂离子,拆解的经济效益较低,运用于梯次利用可以兼顾成本和收益。因此我们于经济性角度假设在未来退役三元电池全部用于资源回收,磷酸铁锂电池全部用于梯级利用。

3. 根据中国官方公布的前 40 批节能与新能源汽车示范推广应用工程推荐车型目录及相关统计信息,可以大致测算三元系材料中钴、镍、锰、锂含量比率约为2.3%,12.1%,7.0%,1.9%,铝、铜比率约为12.7%, 13.3%。假设目前技术能够实现钴、镍、锰贵金属材料回收率 95%,锂盐回收率70%,铝、铜等金属材料回收率100%。测算出三元电池回收收益4.42万元/吨。

4. 根据 2017-12-29 日的金属价格(电解钴 52.350 万元/吨、镍 9.625 万元/吨、锰 1.175 万元/吨、锂 91 万元/吨、铝 1.26 万元/吨、铜5.45 万元/吨)测算拆解回收收益。用锂离子电池储能综合度电成本0.6元/Wh来测算梯级利用回收收益。

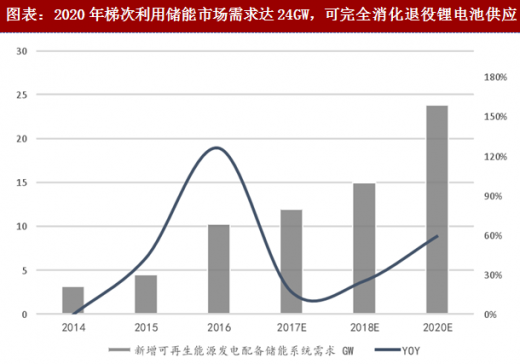

从需求角度来看,动力锂电池退役回收后带来的梯次利用端储能供应可以被市场完全消化。预测 2020 年我国新增光伏装机量 79.5GW,考虑可再生能源发电配备储能系统占光伏新能源发电装置新增装机量 5%-20%,容量功率比为2-4倍,可以推算出2020年新增可再生能源发电配备储能系统需求可达23.85GW。根据CNESA研究部的预测,2025年,我国年度新增的梯次利用潜在规模将会达到33.6 GWh。电网对削峰填谷经济性的需求、分布式光伏装机量的爆发式增长、电动汽车储能充电站布局的速度加快等应用场景都助推梯次利用的需求不断攀升。

回收拆解端受益于不断紧俏的原材料供应及飞涨的贵金属价格,资源回收市场需求完全没有天花板。在电池成分没有大进步的情况下,制约价格快速上涨的方法之一是对废旧电池中的贵金属的提取利用水平的提高。2017年以来补贴退坡倒逼新能源车厂压低电芯厂锂电池出厂价, 2017年以来锂电池降价的趋势明显。在材料端和需求端的双重压力下,拆解回收的贵金属自然是电芯厂降本增效的出路。

根据我们的测算结果,退役动力锂电池供给端能够打开梯次利用+拆解回收超百亿市场,需求端能够在储能和资源回收方面被良性消化,动力锂电池后生命周期足够强大支撑广阔的回收市场!

图表:锂电池回收可以分为梯次利用和资源化回收两个大类

图表:三元材料以高能量密度及高续航能力著称,是未来电动车主流正极材料

我们根据中汽协新能源车产销数据测算三元材料、磷酸铁锂材料电池市场保有量,推算出2018年退役动力锂电池达到11.09GWh,其中三元电池0.16GWh,磷酸铁锂电池10.93GWh,共计11.01万吨,对应65.91 亿市场空间。2020年报废4.62GWh三元电池,23GWh磷酸铁锂电池,对应148.2亿市场空间。2023年报废量达84GWh电池,对应74万吨,对应的市场空间为424.81亿。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与发展前景预测》

模型基本假设:

1. 随着新能源车需求持续大涨,锂电池厂商完备预期产能充足,动力锂电池产销量两旺。预计新能源乘用车及专用车电池寿命平均为三年、新能源商用车电池平均寿命为五年。

2. 三元材料电池富含锰、镍、钴为代表的贵金属,回收价格昂贵,资源拆解的经济效益明显大于梯次利用。同时由于磷酸铁锂的主要成分为锂离子,拆解的经济效益较低,运用于梯次利用可以兼顾成本和收益。因此我们于经济性角度假设在未来退役三元电池全部用于资源回收,磷酸铁锂电池全部用于梯级利用。

3. 根据中国官方公布的前 40 批节能与新能源汽车示范推广应用工程推荐车型目录及相关统计信息,可以大致测算三元系材料中钴、镍、锰、锂含量比率约为2.3%,12.1%,7.0%,1.9%,铝、铜比率约为12.7%, 13.3%。假设目前技术能够实现钴、镍、锰贵金属材料回收率 95%,锂盐回收率70%,铝、铜等金属材料回收率100%。测算出三元电池回收收益4.42万元/吨。

4. 根据 2017-12-29 日的金属价格(电解钴 52.350 万元/吨、镍 9.625 万元/吨、锰 1.175 万元/吨、锂 91 万元/吨、铝 1.26 万元/吨、铜5.45 万元/吨)测算拆解回收收益。用锂离子电池储能综合度电成本0.6元/Wh来测算梯级利用回收收益。

图表:锂电池回收市场空间测算(梯次利用+回收拆解)

从需求角度来看,动力锂电池退役回收后带来的梯次利用端储能供应可以被市场完全消化。预测 2020 年我国新增光伏装机量 79.5GW,考虑可再生能源发电配备储能系统占光伏新能源发电装置新增装机量 5%-20%,容量功率比为2-4倍,可以推算出2020年新增可再生能源发电配备储能系统需求可达23.85GW。根据CNESA研究部的预测,2025年,我国年度新增的梯次利用潜在规模将会达到33.6 GWh。电网对削峰填谷经济性的需求、分布式光伏装机量的爆发式增长、电动汽车储能充电站布局的速度加快等应用场景都助推梯次利用的需求不断攀升。

回收拆解端受益于不断紧俏的原材料供应及飞涨的贵金属价格,资源回收市场需求完全没有天花板。在电池成分没有大进步的情况下,制约价格快速上涨的方法之一是对废旧电池中的贵金属的提取利用水平的提高。2017年以来补贴退坡倒逼新能源车厂压低电芯厂锂电池出厂价, 2017年以来锂电池降价的趋势明显。在材料端和需求端的双重压力下,拆解回收的贵金属自然是电芯厂降本增效的出路。

图表:2020年梯次利用储能市场需求达24GW,可完全消化退役锂电池供应

根据我们的测算结果,退役动力锂电池供给端能够打开梯次利用+拆解回收超百亿市场,需求端能够在储能和资源回收方面被良性消化,动力锂电池后生命周期足够强大支撑广阔的回收市场!

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。