一、2018年新能源汽车将更多回归“车”属性

2018新能源汽车产业链将迎来新一轮的调整,行业现有问题也将在政策与市场的双重力量下逐渐被改善。明年整个行业的关键词将是“回归本质”。

1、行业均态向汽车产业回归

随着补贴的逐步退出,新能源汽车产业链将更多向汽车产业本质回升。车型设计将更多从消费者需求出发(续航里程增加,经济性加强),行业整体盈利水平将向传统汽车制造业回归。但这对于行业来说是利好而不是利空。只有车型的更加成熟,成本的快速下降,才能使得电动车真正开启替代燃油车之路。也只有这样,新能源汽车的产业才能从一个百万辆级别的小众市场成长为千万辆级别的庞大产业。

2、市场力量向主流车企回归

目前,参与国内新能源汽车竞争的车企多为国内二三线自主品牌,许多国际巨头还未参与。但明年开始,主流车企将陆续有更为成熟的新能源车型推出。随着实力车企的加入,新能源整车的市场格局将向汽车行业的大格局回归。

参考观研天下发布《2018-2023年中国新能源行业市场竞争现状分析及投资方向评估分析报告》

3、市场结构向A级车回归

详细拆分近三年新能源乘用车销量数据会发现,A00级小车销量占比极高,今年前十个月,A00级小车销量占比超过50%。而包含燃油车在内的乘用车总销量结构中,占比最高的为A级车,约60%,A00级车占比不足2%。对比之下不难发现,现有新能源乘用车销量结构十分不合理。在补贴政策引导和主流车企发力的双重作用下,未来新能源汽车市场结构将与传统燃油车销量结构趋同。

二、投资建议:更乐观一些,更纯粹一些

总体来说,明年上半年新能源汽车产业链情况与今年上半年将非常相似。受政策变动影响,动力电池企业和整车企业在年初的工作重心是调整产品设计,重新申报目录,行业销量将会受到短期冲击。

但对板块行业依然充满信心。一方面,全球汽车电动化大趋势已经形成,短期扰动因素对整个行业的影响正逐渐降低。另一方面,但企业的学习能力远超市场想象,由于过去几年经验积累,整车企业、电池企业、电池材料企业等产业链条上的公司能够更加迅速采取应对措施,行业调节的时间将会比想象的更快。

也要看到,目前行业中所存在的种种问题都是为了让产业链更健康更有效的发展。补贴调整和产业链下降在短期看来也许是利空,但对于行业来说都是更为长期更为深远的利好,因此继续看好2018年配置新能源汽车板块。在标的选择上,看好两大主线:布局龙头,精选低预期。

坚守龙头:新能源汽车行业在保持量增的同时,在政策引导下销量结构将发生改变,市场会向优质企业倾斜,市场集中度将迅速提升。作为合资车企、国内中高端新能源整车企业的首选电池供应商,明年CATL的市占率将从今年的30%提升至40%以上。在投资标的的选择上,建议重点关注CATL的核心供应商:杉杉股份、长园集团、先导智能(联合机械覆盖)、璞泰来、天赐材料、宏发股份等。

精选低预期:今年大幅降价的电解液行业和受技术路线影响预期偏低的磷酸铁锂环节,都值得重点跟踪,明年拐点将现。电解液价格受六氟磷酸锂影响,从年初8万元/吨降至4.8万元/吨,已达近年来低点,有望在明年应该触底回升。而磷酸铁锂电池的稳定性和低成本将在明年获得更大重视,有望在物流车和A00领域获得部分增量空间。

2018新能源汽车产业链将迎来新一轮的调整,行业现有问题也将在政策与市场的双重力量下逐渐被改善。明年整个行业的关键词将是“回归本质”。

1、行业均态向汽车产业回归

随着补贴的逐步退出,新能源汽车产业链将更多向汽车产业本质回升。车型设计将更多从消费者需求出发(续航里程增加,经济性加强),行业整体盈利水平将向传统汽车制造业回归。但这对于行业来说是利好而不是利空。只有车型的更加成熟,成本的快速下降,才能使得电动车真正开启替代燃油车之路。也只有这样,新能源汽车的产业才能从一个百万辆级别的小众市场成长为千万辆级别的庞大产业。

表:部分电动乘用车续航里程变化

资料来源:观研天下整理

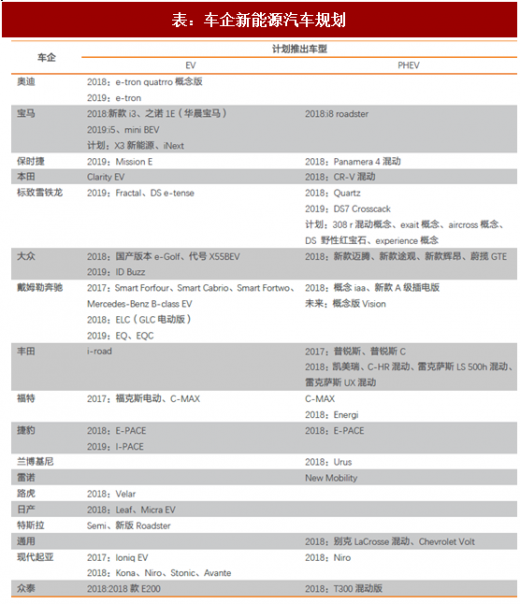

2、市场力量向主流车企回归

目前,参与国内新能源汽车竞争的车企多为国内二三线自主品牌,许多国际巨头还未参与。但明年开始,主流车企将陆续有更为成熟的新能源车型推出。随着实力车企的加入,新能源整车的市场格局将向汽车行业的大格局回归。

表:车企新能源汽车规划

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国新能源行业市场竞争现状分析及投资方向评估分析报告》

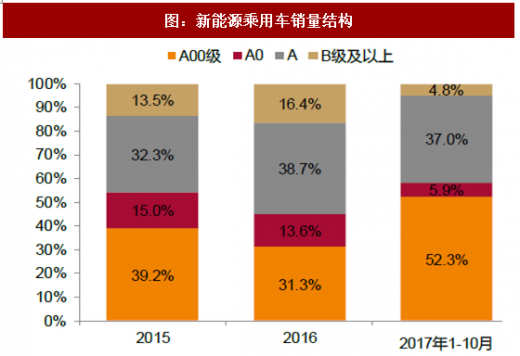

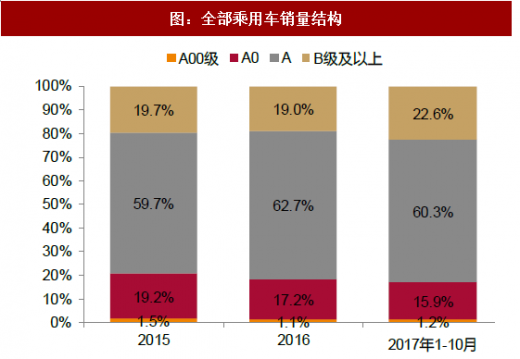

3、市场结构向A级车回归

详细拆分近三年新能源乘用车销量数据会发现,A00级小车销量占比极高,今年前十个月,A00级小车销量占比超过50%。而包含燃油车在内的乘用车总销量结构中,占比最高的为A级车,约60%,A00级车占比不足2%。对比之下不难发现,现有新能源乘用车销量结构十分不合理。在补贴政策引导和主流车企发力的双重作用下,未来新能源汽车市场结构将与传统燃油车销量结构趋同。

图:新能源乘用车销量结构

资料来源:观研天下整理

图:全部乘用车销量结构

资料来源:观研天下整理

二、投资建议:更乐观一些,更纯粹一些

总体来说,明年上半年新能源汽车产业链情况与今年上半年将非常相似。受政策变动影响,动力电池企业和整车企业在年初的工作重心是调整产品设计,重新申报目录,行业销量将会受到短期冲击。

但对板块行业依然充满信心。一方面,全球汽车电动化大趋势已经形成,短期扰动因素对整个行业的影响正逐渐降低。另一方面,但企业的学习能力远超市场想象,由于过去几年经验积累,整车企业、电池企业、电池材料企业等产业链条上的公司能够更加迅速采取应对措施,行业调节的时间将会比想象的更快。

也要看到,目前行业中所存在的种种问题都是为了让产业链更健康更有效的发展。补贴调整和产业链下降在短期看来也许是利空,但对于行业来说都是更为长期更为深远的利好,因此继续看好2018年配置新能源汽车板块。在标的选择上,看好两大主线:布局龙头,精选低预期。

坚守龙头:新能源汽车行业在保持量增的同时,在政策引导下销量结构将发生改变,市场会向优质企业倾斜,市场集中度将迅速提升。作为合资车企、国内中高端新能源整车企业的首选电池供应商,明年CATL的市占率将从今年的30%提升至40%以上。在投资标的的选择上,建议重点关注CATL的核心供应商:杉杉股份、长园集团、先导智能(联合机械覆盖)、璞泰来、天赐材料、宏发股份等。

精选低预期:今年大幅降价的电解液行业和受技术路线影响预期偏低的磷酸铁锂环节,都值得重点跟踪,明年拐点将现。电解液价格受六氟磷酸锂影响,从年初8万元/吨降至4.8万元/吨,已达近年来低点,有望在明年应该触底回升。而磷酸铁锂电池的稳定性和低成本将在明年获得更大重视,有望在物流车和A00领域获得部分增量空间。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。