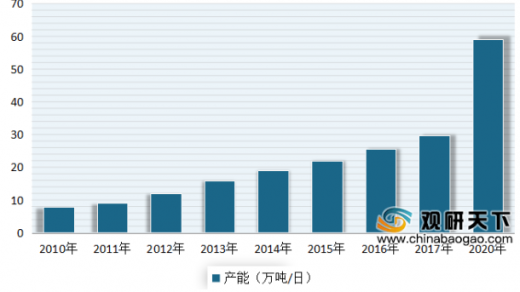

近年来我国生活垃圾焚烧发电处理能力快速提升。根据国家统计局数据显示,在2017年,我国生活垃圾焚烧无害化处理能力产能已经达到了29.8万吨/日,按照当前趋势及“十三五”规划,预计到2020年,我国垃圾焚烧产能将达到59万吨/日。而在环保强监管和多项政策推动下,目前我国垃圾焚烧行业已进入高质量成长期。

未来市场发展前景广阔。根据“十三五”垃圾处理规划显示,到2020年,我国城市生活垃圾处理中焚烧发电比例占50%以上,其中东部地区占比超60%。另外根据相关人士分析,“十三五”期间,我国垃圾焚烧发电项目的投资总额将超过2400亿元,垃圾焚烧发电设备、工程及运营总市场规模将达到3120亿元。业内认为,未来两年垃圾焚烧发电行业将迎来投产“大年”,市场规模有望高达千亿元。同时随着东部地区一、二线城市的垃圾焚烧市场趋于饱和,垃圾发电厂的建设步伐将迈向三四线城市。

垃圾焚烧发电行业发展趋势 |

|

圾发电厂将超大型化方向发展 |

垃圾焚烧发电技术非常复杂,投资成本高,加上我国垃圾中可燃烧的成分不高,只有形成规模效应才能保证垃圾发电厂满足日常运作且有一定的收益。因此,未来垃圾发电厂大型化将是必然趋势。 |

圾焚烧设备国产化程度逐步提高 |

随着我国城市生活垃圾焚烧发电行业的快速发展,国内一批领先企业以及科研院所在吸收国外先进垃圾焚烧技术的基础上,针对我国生活垃圾特点不断完善创新,我国城市生活垃圾焚烧工艺技术水平有了较大提高,部分具备较强技术实力的企业在工艺技术及设备的研发与制造等方面积累了一系列较为成熟的自主知识产权技术,该等技术和设备目前已在我国垃圾焚烧发电项目上得到日益广泛的应用。 |

圾发电行业政策趋于完善 |

目前,各级政府部门已充分认识到加强城市生活垃圾处理的重要性和紧迫性,不断加大投资力度,并出台了一系列产业优惠政策。例如,在制度建设方面,政府提出按规定推行垃圾收费制度,促进垃圾处理产业化,实现垃圾处理良性循环,对垃圾处理实行特许经营,鼓励投资主体多元化,对产业化给予必要的政策扶持。 |

圾发电企业将“走出去” |

2017年9月,由中国电力工程有限公司承建的非洲大陆第一座垃圾焚烧发电项目在埃塞俄比亚正式投运,该电厂从处理技术、工艺标准到施工建设均由我国企业完成,标志着我国垃圾焚烧处理正式实现了全产业链“走出去”的跨越。随着国内垃圾焚烧发电技术的不断进步,我国垃圾焚烧发电企业也逐步走向“一带一路”国家,实现产业技术与产能的“走出去” |

以上数据资料参考《2020年中国垃圾焚烧发电行业分析报告-市场竞争现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。