一、影响行业发展的有利因素与不利因素

1、行业发展的有利因素

(1)国家产业政策支持电子新材料行业的发展

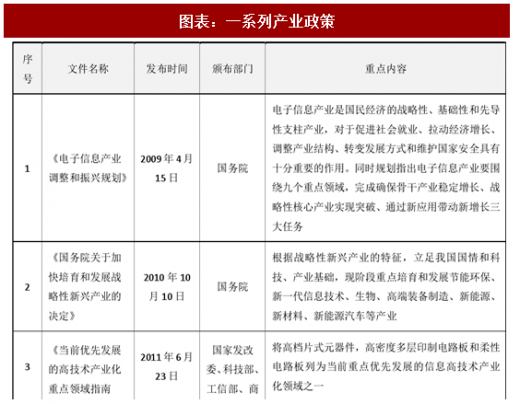

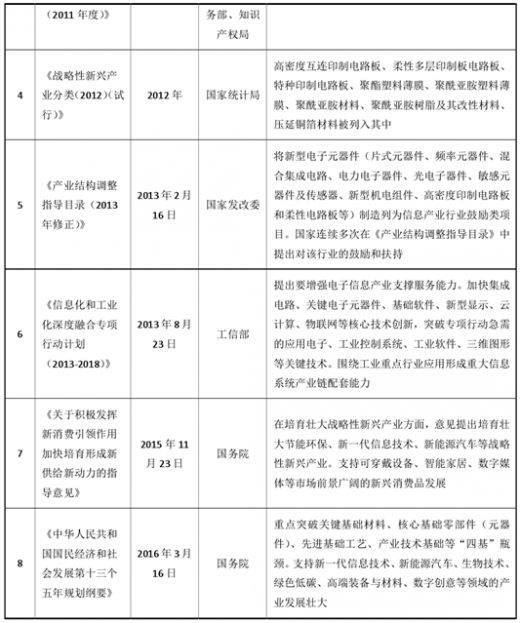

近年来,国家发改委、工信部、科技部等部门发布了多条与 FPC 行业、电子薄膜材料行业相关的产业政策、指导意见及发展规划,以上政策将在相当长的一段时期内刺激 FPC 及延伸产业的发展。

(2)科技进步对行业的促进作用

近年来,新技术的推广和普及对整个社会的发展产生了深远的影响,特别是推动了电子产品向轻、薄、短、小、多功能、集成化方向发展,这将带动 FPC及延伸产业的需求快速增长,推动产品全面向高密度化、集成组件的方向发展。电磁屏蔽膜、导电胶膜、极薄挠性覆铜板正是这一产业发展趋势下的重要材料之一。该类材料即受益于产业的创新进步,又反过来推动产业的持续发展,未来发展前景较好。

(3)下游产业的持续推动

目前,FPC 广泛应用于消费电子、汽车电子、通信设备等领域。随着电子信息产业在国民经济中的地位越来越重要,国家将进一步加大在各领域电子信息化建设的投资,下游领域电子信息化建设步伐的加快,将带动电子薄膜材料产品,特别是电磁屏蔽膜、导电胶膜等技术含量较高的细分领域产品的发展。

2、行业发展的不利因素

(1)基础技术研究与开发薄弱

与日本等发达国家相比,我国电磁屏蔽膜、导电胶膜、极薄挠性覆铜板等领域在研发资金投入、科研人员培养以及熟练专业技术工种的基础教育等环节尚存在一定差距。因此,电磁屏蔽膜、导电胶膜等领域必须加大对研发的持续投入、对人才的持续培养方可推动行业的进一步发展。

(2)缺乏行业统一标准

电磁屏蔽膜、导电胶膜领域在我国起步较晚,缺乏统一的行业标准,各企业之间的研发、生产都相对独立,缺乏行业间相互学习和借鉴的机制,不利于行业的快速发展。

参考观研天下发布《2018-2024年中国新材料行业市场需求现状分析及未来发展前景预测报告》

二、行业技术水平、特点与发展趋势

1、行业技术水平和特点

电磁屏蔽膜主要有三种技术类型,分别是导电胶型、金属合金型和微针型。目前市场上主流使用的是金属合金型电磁屏蔽膜,代表厂商为拓自达、方邦电子。发行人除掌握了金属合金型电磁屏蔽膜的全套生产技术,并已在市场上成熟推广应用外,还研发了微针型电磁屏蔽膜,此技术在屏蔽效能和降低损耗等方面均有所提升。

2、行业的发展趋势

2014 年,苹果、三星、华为等企业对电磁屏蔽膜的性能提出了更高的综合性要求,除要求更高的电磁屏蔽效能外,还需求更低的插入损耗。在电磁屏蔽膜领域,高屏蔽效能、低插入损耗成为新型电磁屏蔽膜的发展趋势。

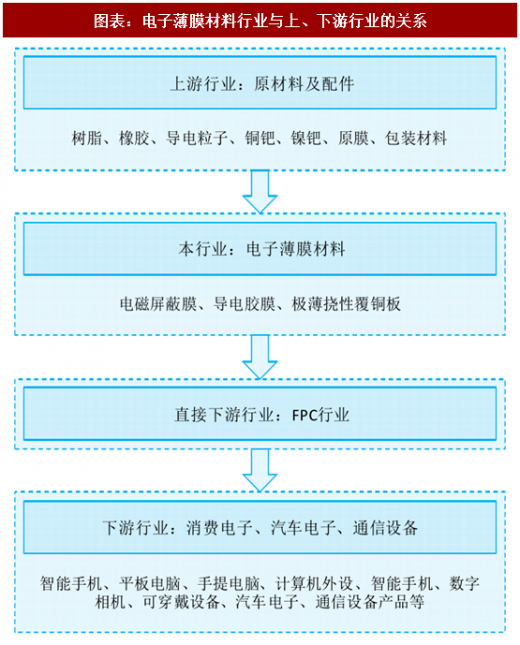

三、行业与上下游行业的关系及影响

上游行业供应的材料和配件主要包括树脂、橡胶、导电粒子、铜钯、镍钯、原膜、包装材料等。直接下游行业主要为 FPC 行业,下游应用领域主要包括消费电子、汽车电子和通信设备等。

四、行业经营模式:周期性、区域性、季节性特征

1.周期性

电子薄膜材料行业下游应用领域广阔,涵盖消费电子、汽车电子、通信设备等,这些领域与国民经济的发展密切相关。受我国经济平稳快速增长及应用领域的日趋多样化影响,行业总量无明显周期性波动。

2.区域性

近几年来,我国 FPC 行业基本形成以湖北、北京、江苏、上海和广东等经济发达省市为主体的华中地区、环渤海、长江三角洲、珠江三角洲四大产业群,电子薄膜材料行业围绕这四大产业群布局。总的来说,经营模式不受区域限制。

3.季节性

电子薄膜材料主要用于消费电子、汽车电子和通信设备产品,季节性主要受下游市场需求的影响。受国内春节假期等因素影响,行业内企业第一季度的产能较低,第二、三和四季度的销售基本保持稳定。总体来看,行业的季节性不明显。

1、行业发展的有利因素

(1)国家产业政策支持电子新材料行业的发展

近年来,国家发改委、工信部、科技部等部门发布了多条与 FPC 行业、电子薄膜材料行业相关的产业政策、指导意见及发展规划,以上政策将在相当长的一段时期内刺激 FPC 及延伸产业的发展。

图表:一系列产业政策

(2)科技进步对行业的促进作用

近年来,新技术的推广和普及对整个社会的发展产生了深远的影响,特别是推动了电子产品向轻、薄、短、小、多功能、集成化方向发展,这将带动 FPC及延伸产业的需求快速增长,推动产品全面向高密度化、集成组件的方向发展。电磁屏蔽膜、导电胶膜、极薄挠性覆铜板正是这一产业发展趋势下的重要材料之一。该类材料即受益于产业的创新进步,又反过来推动产业的持续发展,未来发展前景较好。

(3)下游产业的持续推动

目前,FPC 广泛应用于消费电子、汽车电子、通信设备等领域。随着电子信息产业在国民经济中的地位越来越重要,国家将进一步加大在各领域电子信息化建设的投资,下游领域电子信息化建设步伐的加快,将带动电子薄膜材料产品,特别是电磁屏蔽膜、导电胶膜等技术含量较高的细分领域产品的发展。

2、行业发展的不利因素

(1)基础技术研究与开发薄弱

与日本等发达国家相比,我国电磁屏蔽膜、导电胶膜、极薄挠性覆铜板等领域在研发资金投入、科研人员培养以及熟练专业技术工种的基础教育等环节尚存在一定差距。因此,电磁屏蔽膜、导电胶膜等领域必须加大对研发的持续投入、对人才的持续培养方可推动行业的进一步发展。

(2)缺乏行业统一标准

电磁屏蔽膜、导电胶膜领域在我国起步较晚,缺乏统一的行业标准,各企业之间的研发、生产都相对独立,缺乏行业间相互学习和借鉴的机制,不利于行业的快速发展。

参考观研天下发布《2018-2024年中国新材料行业市场需求现状分析及未来发展前景预测报告》

二、行业技术水平、特点与发展趋势

1、行业技术水平和特点

电磁屏蔽膜主要有三种技术类型,分别是导电胶型、金属合金型和微针型。目前市场上主流使用的是金属合金型电磁屏蔽膜,代表厂商为拓自达、方邦电子。发行人除掌握了金属合金型电磁屏蔽膜的全套生产技术,并已在市场上成熟推广应用外,还研发了微针型电磁屏蔽膜,此技术在屏蔽效能和降低损耗等方面均有所提升。

2、行业的发展趋势

2014 年,苹果、三星、华为等企业对电磁屏蔽膜的性能提出了更高的综合性要求,除要求更高的电磁屏蔽效能外,还需求更低的插入损耗。在电磁屏蔽膜领域,高屏蔽效能、低插入损耗成为新型电磁屏蔽膜的发展趋势。

三、行业与上下游行业的关系及影响

上游行业供应的材料和配件主要包括树脂、橡胶、导电粒子、铜钯、镍钯、原膜、包装材料等。直接下游行业主要为 FPC 行业,下游应用领域主要包括消费电子、汽车电子和通信设备等。

图表:电子薄膜材料行业与上、下游行业的关系

四、行业经营模式:周期性、区域性、季节性特征

1.周期性

电子薄膜材料行业下游应用领域广阔,涵盖消费电子、汽车电子、通信设备等,这些领域与国民经济的发展密切相关。受我国经济平稳快速增长及应用领域的日趋多样化影响,行业总量无明显周期性波动。

2.区域性

近几年来,我国 FPC 行业基本形成以湖北、北京、江苏、上海和广东等经济发达省市为主体的华中地区、环渤海、长江三角洲、珠江三角洲四大产业群,电子薄膜材料行业围绕这四大产业群布局。总的来说,经营模式不受区域限制。

3.季节性

电子薄膜材料主要用于消费电子、汽车电子和通信设备产品,季节性主要受下游市场需求的影响。受国内春节假期等因素影响,行业内企业第一季度的产能较低,第二、三和四季度的销售基本保持稳定。总体来看,行业的季节性不明显。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。