一、双玻组件具备更好的可靠性

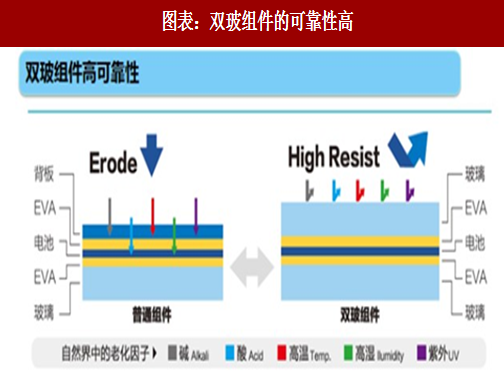

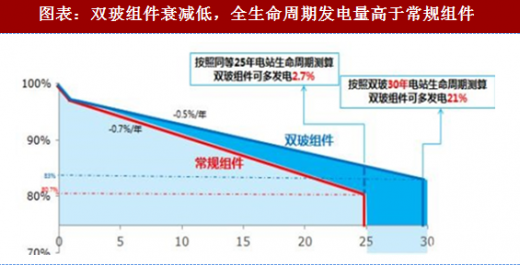

双玻组件背面采用玻璃替代传统有机背板,能够大幅提升光伏组件的抗水、抗腐蚀、抗锈、防火、防风砂磨损等性能,使得组件的发电功效衰减率降低、PID与蜗牛纹等问题也随之下降,可维持光伏组件的稳定品质。根据天合光能的测算,按照同等25年电站生命周期测算,双玻组件要比同等规格的常规组件发电量多2.7%,考虑到双玻组件的质保年限为30年,从全生命周期来看,双玻组件要比常规组件多发21%的电量,具备很高的性价比。双玻组件透光特性也让双玻组件更适合与一般建筑物整合,适用于农/渔光互补。需要指出的是,常规双玻组件的背板玻璃通常采用的是浮法玻璃,而双面双玻组件的背板玻璃可以采用光伏压花玻璃。

二、双面组件技术占比将逐渐提升

二、双面组件技术占比将逐渐提升

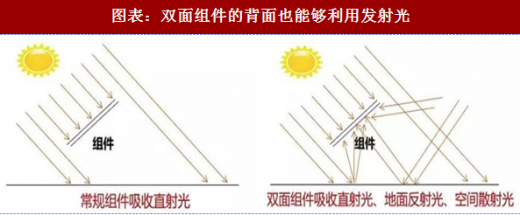

双面组件不仅仅具备传统双玻组件的优异的耐候性,双面组件的背面还能够利用太阳光,从而能够提高单位占地面积的发电量,因此我们认为双面组件将是未来集中式电站的重要选择。

参考观研天下发布《2017-2022年中国光伏玻璃行业盈利现状及投资方向研究报告》

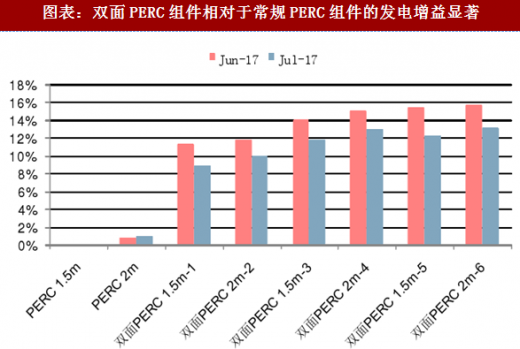

电池环节,PERC技术的高性价比将使其成为未来3-5年内的主流量产电池技术,双面P型PERC仅在电池背面结构上做简单图形设计和工艺优化,较一般单面P型PERC电池而言,双面P型PERC电池不需要增加新设备投入或增加新的物料成本,工艺流程没有大的变动,在生产制造成本没有明显增加的情况下,系统端的发电量却有10%~25%增益,明显降低了系统的度电成本,因此双面P型PERC组件被广泛认为是后续PERC组件未来发展趋势,而效率潜力更高的N型电池的主流组件技术路线也将是双面技术。

电池环节,PERC技术的高性价比将使其成为未来3-5年内的主流量产电池技术,双面P型PERC仅在电池背面结构上做简单图形设计和工艺优化,较一般单面P型PERC电池而言,双面P型PERC电池不需要增加新设备投入或增加新的物料成本,工艺流程没有大的变动,在生产制造成本没有明显增加的情况下,系统端的发电量却有10%~25%增益,明显降低了系统的度电成本,因此双面P型PERC组件被广泛认为是后续PERC组件未来发展趋势,而效率潜力更高的N型电池的主流组件技术路线也将是双面技术。

隆基绿能已经推出基于单晶双面PERC技术开发的Hi-MO2,72型组件功率达360/365W,60型组件功率300/305W。该电池正面发电效率超过21%,与单面PERC电池相当。同时,背面采用了玻璃封装,实现了双面受光、双面发电,背面功率与正面功率相比不低于75%。产品背面可带来最高25%的发电量增益(根据系统电站设计和地面特点不同而不同),可为电站投资者带来更高收益。

晶澳太阳能已经于2017年一季度量产PERC双面发电技术(PERCIUM二代组件),组件正面保持了高功率的特点,背面组件功率为正面组件功率70%,达到预期。根据晶澳的数据,实验对比了在同样地面背景下,组件离地面不同高度、不同类型PERC双面(Bi-PERC)组件发电量的增益。结果表明:双面PERC组件对比单面PERC组件,发电量高出8%-16%;组件离地面高度2m对比1.5m,发电量高0.5%-1.5%。

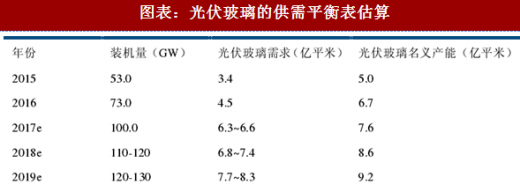

2018年将是双面组件启动的元年,双面组件的市场份额将快速提升,将有效带动光伏玻璃的需求。我们测算了光伏玻璃的需求量,如下表所示,考虑到2018年有部分老光伏玻璃窑炉要进行冷修,因此光伏玻璃的实际产能将低于名义产能,我们认为2018年光伏玻璃的供需处于紧平衡状态。

2018年将是双面组件启动的元年,双面组件的市场份额将快速提升,将有效带动光伏玻璃的需求。我们测算了光伏玻璃的需求量,如下表所示,考虑到2018年有部分老光伏玻璃窑炉要进行冷修,因此光伏玻璃的实际产能将低于名义产能,我们认为2018年光伏玻璃的供需处于紧平衡状态。

双玻组件背面采用玻璃替代传统有机背板,能够大幅提升光伏组件的抗水、抗腐蚀、抗锈、防火、防风砂磨损等性能,使得组件的发电功效衰减率降低、PID与蜗牛纹等问题也随之下降,可维持光伏组件的稳定品质。根据天合光能的测算,按照同等25年电站生命周期测算,双玻组件要比同等规格的常规组件发电量多2.7%,考虑到双玻组件的质保年限为30年,从全生命周期来看,双玻组件要比常规组件多发21%的电量,具备很高的性价比。双玻组件透光特性也让双玻组件更适合与一般建筑物整合,适用于农/渔光互补。需要指出的是,常规双玻组件的背板玻璃通常采用的是浮法玻璃,而双面双玻组件的背板玻璃可以采用光伏压花玻璃。

图表:双玻组件的可靠性高

图表:双玻组件衰减低,全生命周期发电量高于常规组件

双面组件不仅仅具备传统双玻组件的优异的耐候性,双面组件的背面还能够利用太阳光,从而能够提高单位占地面积的发电量,因此我们认为双面组件将是未来集中式电站的重要选择。

参考观研天下发布《2017-2022年中国光伏玻璃行业盈利现状及投资方向研究报告》

图表:双面组件的背面也能够利用发射光

隆基绿能已经推出基于单晶双面PERC技术开发的Hi-MO2,72型组件功率达360/365W,60型组件功率300/305W。该电池正面发电效率超过21%,与单面PERC电池相当。同时,背面采用了玻璃封装,实现了双面受光、双面发电,背面功率与正面功率相比不低于75%。产品背面可带来最高25%的发电量增益(根据系统电站设计和地面特点不同而不同),可为电站投资者带来更高收益。

晶澳太阳能已经于2017年一季度量产PERC双面发电技术(PERCIUM二代组件),组件正面保持了高功率的特点,背面组件功率为正面组件功率70%,达到预期。根据晶澳的数据,实验对比了在同样地面背景下,组件离地面不同高度、不同类型PERC双面(Bi-PERC)组件发电量的增益。结果表明:双面PERC组件对比单面PERC组件,发电量高出8%-16%;组件离地面高度2m对比1.5m,发电量高0.5%-1.5%。

图表:双面PERC组件相对于常规PERC组件的发电增益显著

图表:P型双面组件同N型双面组件比较的优劣

图表:光伏玻璃的供需平衡表估算

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。