一、2018 电价下调幅度好于预期,电站仍具备较好收益率

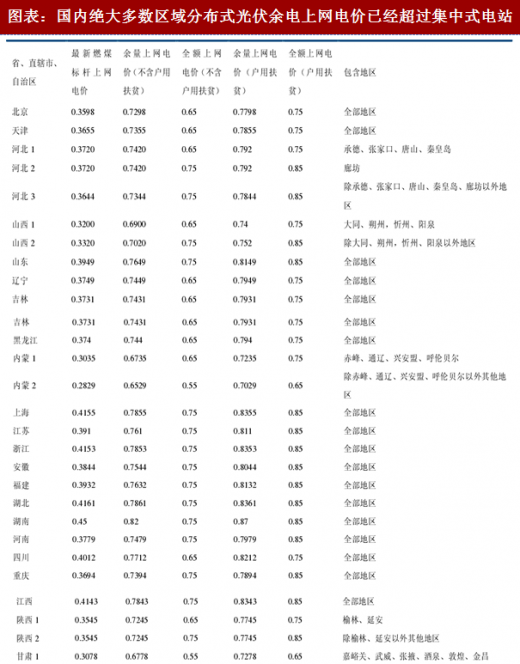

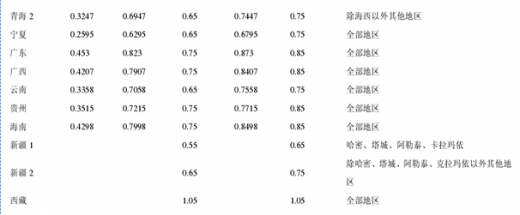

发改委近日发布了关于2018年光伏发电项目价格政策的通知,降低2018年1月1日之后投运的光伏电站标杆上网电价,I、II、III类资源区的标杆上网电价分别调整为每千瓦含税价格为0.55,0.65,0.75元,对于1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏项目,度电补贴降为每千瓦时0.37元(含税),采用“全额上网”模式的分布式光伏发电项目按所在资源区光伏电站价格执行,村级光伏扶贫电站(0.5兆瓦及以下)和户用分布式光伏扶贫项目补贴保持不变。

注:西藏自治区光伏电站标杆电价为元千瓦时;年月日以后纳入财政补贴年度规模管理的光伏发电项目,执行年光伏发电标杆上网电价;3.2018年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,但于2018年6月30日以前仍未投运的,执行2018年标杆上网电价;4.2018年1月1日以后投运的分布式光伏发电项目,按上表中补贴标准执行。

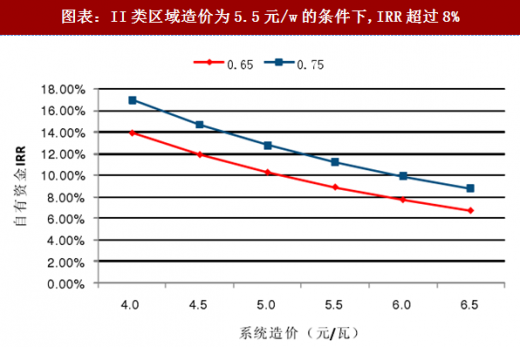

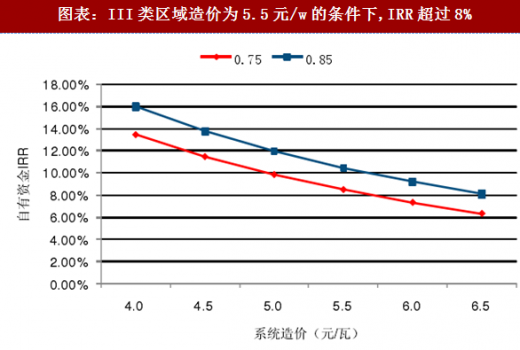

地面电站(非扶贫项目)的电价相对于2017的水平降低0.10元,好于此前预期,我们分别测算了I类(按照有效光照时间1500h)、II类(按照有效光照时间1300h),III类(按照有效光照时间1100h)时,全自有资金在电价调整后的收益率,在系统造价为5.5元/瓦的条件下,I类,II类,III类地区的全自有资金的IRR分别为8.64%,8.94%,8.51%,对于光伏优势企业而言,在调整后的电价水平下仍然能够保持合理收益率;在系统造价为6元/瓦的条件下,I类,II类,III类地区的全自有资金的IRR为7.50%,7.77%,7.36%,自有资金IRR将低于8%,考虑到光伏系统造价将在2018年持续下降,我们认为地面电站的全自有资金IRR在2018年仍将维持在8%以上,具备投资吸引力。

参考观研天下发布《2018年中国光伏发电行业分析报告-市场深度分析与发展趋势研究》

参考观研天下发布《2018年中国光伏发电行业分析报告-市场深度分析与发展趋势研究》

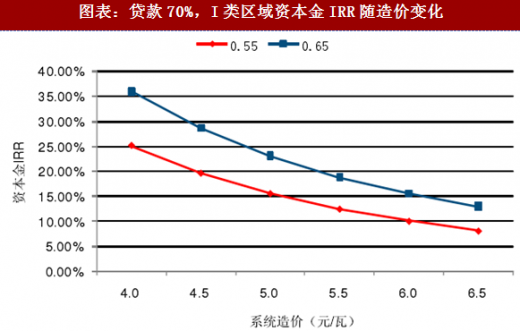

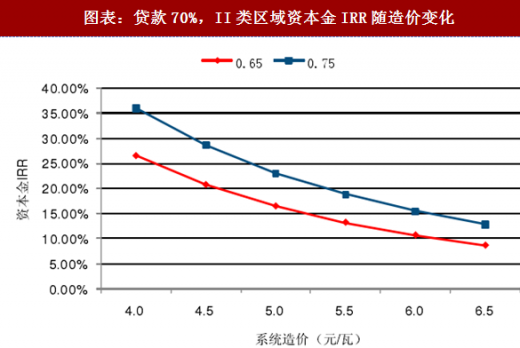

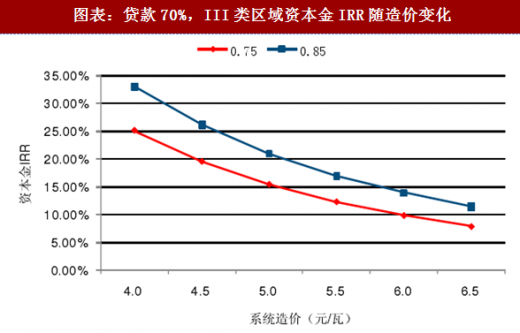

当项目贷款比例为70%,还款期为十年,利率为基准利率4.9%时,三类资源区的资本金IRR同系统造价的如下图所示,从图中可以看出,基本上当系统造价降低1元/瓦,能够维持电价调整前的收益率;而当系统造价在5.5元/瓦时,三类区域对应的资本金IRR也在10%以上。

当项目贷款比例为70%,还款期为十年,利率为基准利率4.9%时,三类资源区的资本金IRR同系统造价的如下图所示,从图中可以看出,基本上当系统造价降低1元/瓦,能够维持电价调整前的收益率;而当系统造价在5.5元/瓦时,三类区域对应的资本金IRR也在10%以上。

二、分布式光伏的电价超过地面电站,具备投资吸引力

二、分布式光伏的电价超过地面电站,具备投资吸引力

2018年采用“自发自用、余额上网”模式的分布式光伏,补贴电价为0.37元/度,同2017年相比仅仅降低5分钱,在国内绝大多数地区,分布式电价已经高于对应区域的全额上网电价,具有更好的投资回报比,而涉及扶贫项目的分布式光伏将享受0.42元的补贴。

发改委近日发布了关于2018年光伏发电项目价格政策的通知,降低2018年1月1日之后投运的光伏电站标杆上网电价,I、II、III类资源区的标杆上网电价分别调整为每千瓦含税价格为0.55,0.65,0.75元,对于1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏项目,度电补贴降为每千瓦时0.37元(含税),采用“全额上网”模式的分布式光伏发电项目按所在资源区光伏电站价格执行,村级光伏扶贫电站(0.5兆瓦及以下)和户用分布式光伏扶贫项目补贴保持不变。

图表:光伏发电上网电价变动情况

注:西藏自治区光伏电站标杆电价为元千瓦时;年月日以后纳入财政补贴年度规模管理的光伏发电项目,执行年光伏发电标杆上网电价;3.2018年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,但于2018年6月30日以前仍未投运的,执行2018年标杆上网电价;4.2018年1月1日以后投运的分布式光伏发电项目,按上表中补贴标准执行。

地面电站(非扶贫项目)的电价相对于2017的水平降低0.10元,好于此前预期,我们分别测算了I类(按照有效光照时间1500h)、II类(按照有效光照时间1300h),III类(按照有效光照时间1100h)时,全自有资金在电价调整后的收益率,在系统造价为5.5元/瓦的条件下,I类,II类,III类地区的全自有资金的IRR分别为8.64%,8.94%,8.51%,对于光伏优势企业而言,在调整后的电价水平下仍然能够保持合理收益率;在系统造价为6元/瓦的条件下,I类,II类,III类地区的全自有资金的IRR为7.50%,7.77%,7.36%,自有资金IRR将低于8%,考虑到光伏系统造价将在2018年持续下降,我们认为地面电站的全自有资金IRR在2018年仍将维持在8%以上,具备投资吸引力。

图表:I类区域造价为5.5元/w的条件下,IRR超过8%

图表:II类区域造价为5.5元/w的条件下,IRR超过8%

图表:III类区域造价为5.5元/w的条件下,IRR超过8%

图表:贷款70%,I类区域资本金IRR随造价变化

图表:贷款70%,II类区域资本金IRR随造价变化

图表:贷款70%,III类区域资本金IRR随造价变化

2018年采用“自发自用、余额上网”模式的分布式光伏,补贴电价为0.37元/度,同2017年相比仅仅降低5分钱,在国内绝大多数地区,分布式电价已经高于对应区域的全额上网电价,具有更好的投资回报比,而涉及扶贫项目的分布式光伏将享受0.42元的补贴。

图表:国内绝大多数区域分布式光伏余电上网电价已经超过集中式电站

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。