一、稳中有进:煤改气用户端+供应端双推进

2017年冬,北方部分地区煤改气出现了过快过急的现象,部分地区出现“气荒”。在借鉴煤改气第一年经验的基础上,《北方地区冬季清洁取暖规划(2017-2021年)》提出,未来煤改气将在落实气源的前提下有序推进,供气双方将签订煤改气供气协议并严格执行,防止“气荒”现象,促使煤改气有序推进。

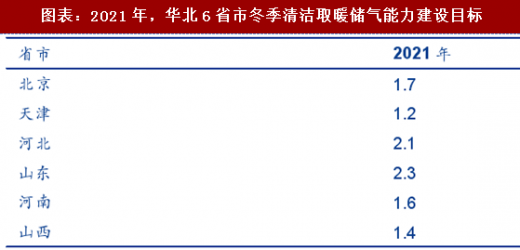

《规划》指出,到2021年,中石油、中石化、中海油三家企业向6省市供气量达到1060亿立方米/年(平均2.9亿方/日),力争供气量达到1240亿立方米/年(3.4亿方/日);2021年冬季采暖期间,三家石油企业向华北6省市供气量达到593亿立方米(平均约4.9亿方/日),通过推动供气主体多元化,引入其他供气主体力争供气量达到745亿立方米。鉴于我国地下储气库建设严重滞后,有效工作气量仅占天然气表观消费量3%左右,《规划》提出,到2021年,6省市需具备一定的城市应急储气量。

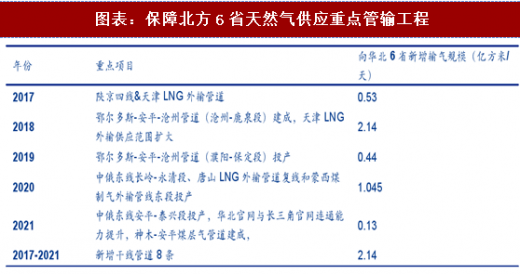

在管道运输方面,根据《规划》数据,华北6省市目前8条供气主干管道总数其规模达到约为940亿立方米/年(2.7亿立方米/天),其他13条管线总输气规模约660亿立方米/年(1.9亿立方米/天),在供暖季,合计输气规模为4.6亿方/天。《规划》为保障北方6省市供暖季天然气供应,提出到2021年面向6省天然气管输供应能力较2016年底增加6.43亿方/天。

在管道运输方面,根据《规划》数据,华北6省市目前8条供气主干管道总数其规模达到约为940亿立方米/年(2.7亿立方米/天),其他13条管线总输气规模约660亿立方米/年(1.9亿立方米/天),在供暖季,合计输气规模为4.6亿方/天。《规划》为保障北方6省市供暖季天然气供应,提出到2021年面向6省天然气管输供应能力较2016年底增加6.43亿方/天。

二、全球天然气供应宽松,天然气进口有保障

二、全球天然气供应宽松,天然气进口有保障

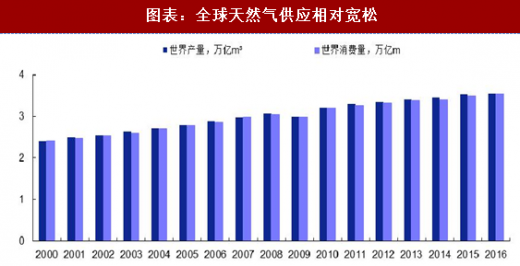

全球天然气产量增速整体略高于消费量增速,供应宽松有望维持。根据之前测算,预计2017年国内天然气供需缺口在900亿方,需要依靠进口气源来满足。国际能源署(IEA)数据,2007年到2016年,全球天然气产量由29645亿立方米增至2016年35516亿立方米,年复合增长率1.8%,与此同时,天然气消费量从2007年的29692亿立方米增长至2016年的35429亿立方米,年复合增长率1.8%,目前国际天然气供需较为宽松。国际能源署预计,2017-2022年全球天然气需求将以每年1.6%的速度增长,相当于新增需求量2926.5亿立方米。

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

从供应端来看,未来全球主要产气国对外出口富余。全球第一大天然气生产国美国2016年产量为7492.4亿立方米,据IEA预计,美国天然气2017-2022年产量将增加1400亿立方米,每年将增长2.9%,到2022年,美国将生产约8900亿立方米。相比之下,2016年美国天然气消费量为7786.4亿立方米,同比增长仅0.70%,预计未来增长将较为平稳,假设复合增速为1%,预计到2022年美国天然气出口有望接近900亿立方米。全球第二大天然气生产国俄罗斯2016年天然气产量为5793.9亿立方米,天然气消费量为3908.5亿立方米,出口约1900亿立方米,俄罗斯在亚马尔半岛有大量天然气产能没有释放,预计未来5年俄罗斯天然气出口有较为可观的增量。此外,世界第一大液化天然气出口国卡塔尔在17年7月份宣布将提高30%天然气产能,计划2024年增产到1亿吨/年,相当于年均增长约160亿立方米。伊朗国家天然气公司也表示将在2020年将天然气出口量提升到700亿立方米。总体来看,根据IEA数据,预计未来五年全球预计新增需求量2926.5亿立方米,全球主要产气国新增产能超过3400亿立方米,全球天然气供应宽松格局预计将延续。

伴随着勘探技术的突破、新气田的发现以及深海勘探开发技术水平的不断提升,全球天然气探明储量持续增加。根据BP数据显示,2016年全球天然气探明储量达到186.57万亿立方米,已探明储量161.6万亿立方米,2007-2016年,全球天然气探明储量年复合增长率为1.45%。

全球相对宽松的供应格局,有利于我国天然气气源的多元化发展,对稳定天然气需求增长形成有力保障。国家发改委《关于建立保障天然气稳定供应长效机制的若干意见》中提出,到2020年我国天然气供应能力达到4000亿立方米,力争达到4200亿立方米。《能源发展战略行动计划(2014-2020年)》进一步提出,到2020年国产常规气达到1850亿立方米,页岩气产量力争超过300亿立方米,煤层气产量力争达到300亿立方米,并积极稳妥地实施煤制气示范工程。

三、看好天然气产业链发展,气源端有望首先受益

从长期来看,大气污染治理、天然气推广大方向有望继续保持,煤改气有望进一步推进。整个天然气产业链将享受到天然气消费量增长带来的红利,从上游的气源、中游的液化加工和LNG接收站、下游的天然气分销以及天然气产业装备等都有较大的发展空间。

从短期来看,2017年的气荒以及LNG价格上涨会对天然气行业的上市公司业绩带来不同的影响。天然气下游端,华北地区部分燃气公司高价购入LNG保供,以低价出售,经营业绩受损,南方地区燃气公司气源端压力较小。气源端企业有望受益,天然气价格上涨和气源紧缺,天然气气源端有望迎来“量价齐升”,利好气源端企业未来业绩。

2017年冬,北方部分地区煤改气出现了过快过急的现象,部分地区出现“气荒”。在借鉴煤改气第一年经验的基础上,《北方地区冬季清洁取暖规划(2017-2021年)》提出,未来煤改气将在落实气源的前提下有序推进,供气双方将签订煤改气供气协议并严格执行,防止“气荒”现象,促使煤改气有序推进。

《规划》指出,到2021年,中石油、中石化、中海油三家企业向6省市供气量达到1060亿立方米/年(平均2.9亿方/日),力争供气量达到1240亿立方米/年(3.4亿方/日);2021年冬季采暖期间,三家石油企业向华北6省市供气量达到593亿立方米(平均约4.9亿方/日),通过推动供气主体多元化,引入其他供气主体力争供气量达到745亿立方米。鉴于我国地下储气库建设严重滞后,有效工作气量仅占天然气表观消费量3%左右,《规划》提出,到2021年,6省市需具备一定的城市应急储气量。

图表:2021年,华北6省市冬季清洁取暖储气能力建设目标

图表:保障北方6省天然气供应重点管输工程

全球天然气产量增速整体略高于消费量增速,供应宽松有望维持。根据之前测算,预计2017年国内天然气供需缺口在900亿方,需要依靠进口气源来满足。国际能源署(IEA)数据,2007年到2016年,全球天然气产量由29645亿立方米增至2016年35516亿立方米,年复合增长率1.8%,与此同时,天然气消费量从2007年的29692亿立方米增长至2016年的35429亿立方米,年复合增长率1.8%,目前国际天然气供需较为宽松。国际能源署预计,2017-2022年全球天然气需求将以每年1.6%的速度增长,相当于新增需求量2926.5亿立方米。

图表:全球天然气供应相对宽松

从供应端来看,未来全球主要产气国对外出口富余。全球第一大天然气生产国美国2016年产量为7492.4亿立方米,据IEA预计,美国天然气2017-2022年产量将增加1400亿立方米,每年将增长2.9%,到2022年,美国将生产约8900亿立方米。相比之下,2016年美国天然气消费量为7786.4亿立方米,同比增长仅0.70%,预计未来增长将较为平稳,假设复合增速为1%,预计到2022年美国天然气出口有望接近900亿立方米。全球第二大天然气生产国俄罗斯2016年天然气产量为5793.9亿立方米,天然气消费量为3908.5亿立方米,出口约1900亿立方米,俄罗斯在亚马尔半岛有大量天然气产能没有释放,预计未来5年俄罗斯天然气出口有较为可观的增量。此外,世界第一大液化天然气出口国卡塔尔在17年7月份宣布将提高30%天然气产能,计划2024年增产到1亿吨/年,相当于年均增长约160亿立方米。伊朗国家天然气公司也表示将在2020年将天然气出口量提升到700亿立方米。总体来看,根据IEA数据,预计未来五年全球预计新增需求量2926.5亿立方米,全球主要产气国新增产能超过3400亿立方米,全球天然气供应宽松格局预计将延续。

伴随着勘探技术的突破、新气田的发现以及深海勘探开发技术水平的不断提升,全球天然气探明储量持续增加。根据BP数据显示,2016年全球天然气探明储量达到186.57万亿立方米,已探明储量161.6万亿立方米,2007-2016年,全球天然气探明储量年复合增长率为1.45%。

全球相对宽松的供应格局,有利于我国天然气气源的多元化发展,对稳定天然气需求增长形成有力保障。国家发改委《关于建立保障天然气稳定供应长效机制的若干意见》中提出,到2020年我国天然气供应能力达到4000亿立方米,力争达到4200亿立方米。《能源发展战略行动计划(2014-2020年)》进一步提出,到2020年国产常规气达到1850亿立方米,页岩气产量力争超过300亿立方米,煤层气产量力争达到300亿立方米,并积极稳妥地实施煤制气示范工程。

三、看好天然气产业链发展,气源端有望首先受益

从长期来看,大气污染治理、天然气推广大方向有望继续保持,煤改气有望进一步推进。整个天然气产业链将享受到天然气消费量增长带来的红利,从上游的气源、中游的液化加工和LNG接收站、下游的天然气分销以及天然气产业装备等都有较大的发展空间。

从短期来看,2017年的气荒以及LNG价格上涨会对天然气行业的上市公司业绩带来不同的影响。天然气下游端,华北地区部分燃气公司高价购入LNG保供,以低价出售,经营业绩受损,南方地区燃气公司气源端压力较小。气源端企业有望受益,天然气价格上涨和气源紧缺,天然气气源端有望迎来“量价齐升”,利好气源端企业未来业绩。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。