关于硅片产能供给端,除中国外,其他国家硅片扩增并不明显。中国硅片占比最高,并且占比很大。根据 solarzoom 提供的历史数据以及主要企业的扩产,得到 2016、2017、2018 年中国硅片总供给分别为 78.6GW、107.4GW、143.3GW 左右,其他国家硅片产能保持原有水平,预计 2017 年、2018 年全球未来硅片产能分别为 135.78GW、171.7GW,占比全球 73.4%、79.1%、83.5%。

根据全球光伏装机预测,从硅片的生产到光伏装机由于产能利用率不是百分之百,结合目前在产业链中的损耗,预测全球2017、2018所需硅片产能为124.8GW、 141.7GW,同年的供给均能够满足同时期的生产需要,但从数据上分析,2018 年硅片供给剩余较多,预计硅片产能过剩明显,部分低品质硅片将被挤出全球市场。

根据全球光伏装机预测,从硅片的生产到光伏装机由于产能利用率不是百分之百,结合目前在产业链中的损耗,预测全球2017、2018所需硅片产能为124.8GW、 141.7GW,同年的供给均能够满足同时期的生产需要,但从数据上分析,2018 年硅片供给剩余较多,预计硅片产能过剩明显,部分低品质硅片将被挤出全球市场。

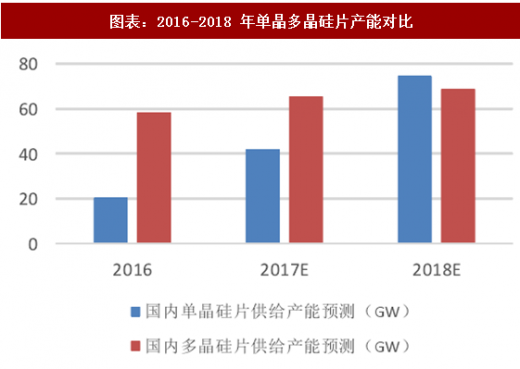

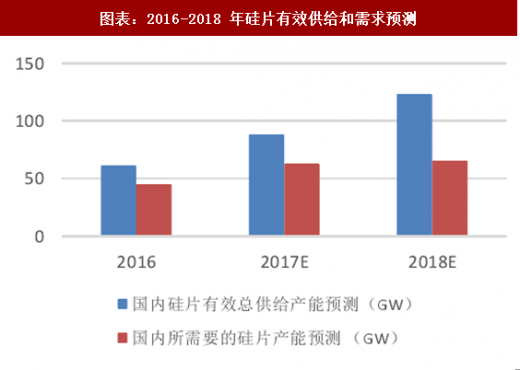

从国内范围来看,通过单晶硅片和多晶硅片每年的占比情况,可得到单晶硅片 2016、2017、2018 年硅片总供给分别为 20.4GW、41.9GW、74.5GW,多晶硅片 2016、2017、2018 年硅片总供给分别为 58.2GW、65.5GW、68.8GW。但是由于单晶目前势头较猛,在相同产能下成本较多晶要大,因此有效总供给多晶硅片有 30%会被淘汰,得到国内 2016、2017、2018 年有效总供给产能分别为 61.1GW、87.7GW、122.7GW,预测 2016、2017、2018 所需硅片产能为 44.85GW、66.3GW、71.5GW,同年的供给均能够满足同时期的生产需要。

从国内范围来看,通过单晶硅片和多晶硅片每年的占比情况,可得到单晶硅片 2016、2017、2018 年硅片总供给分别为 20.4GW、41.9GW、74.5GW,多晶硅片 2016、2017、2018 年硅片总供给分别为 58.2GW、65.5GW、68.8GW。但是由于单晶目前势头较猛,在相同产能下成本较多晶要大,因此有效总供给多晶硅片有 30%会被淘汰,得到国内 2016、2017、2018 年有效总供给产能分别为 61.1GW、87.7GW、122.7GW,预测 2016、2017、2018 所需硅片产能为 44.85GW、66.3GW、71.5GW,同年的供给均能够满足同时期的生产需要。

参考观研天下发布《2018-2024年中国硅片产业市场竞争现状调研与产业市场竞争现状调研报告》

参考观研天下发布《2018-2024年中国硅片产业市场竞争现状调研与产业市场竞争现状调研报告》

2016 年,国内硅片的供给与需求相差不大,2017 年、2018 年硅片的数量均会超过其所需要的数量,2018 年供给过剩较多。全球硅片中硅片的供给剩余很大一部分来自中国。硅片数量上升的重要原因之一是由于上游硅料的快速扩产,硅料的扩产促使一些厂家大量生产硅片;其次是由于单晶目前被看好,由于成本下降、单位面积产能高等优点,厂商均在扩大规模生产。从 2016-2018 年单晶多晶硅片产能对比图中发现,2016 年单晶硅片和多晶硅片产能差距较大,只为多晶的三分之一;2017 年单晶开始增加,达到多晶的三分之二;2018 年则开始洗牌,单晶硅片数量超过多晶,成为各大厂商的香饽饽。单晶的快速扩产使硅片供给市场的快速扩增,从 2016 年开始,供给总量与需求总量逐步拉大,证明硅片产量在 2018 年会发生过剩现象,多晶硅片中部分成本高、能效低的产品将会被淘汰不再使用。

2016 年,国内硅片的供给与需求相差不大,2017 年、2018 年硅片的数量均会超过其所需要的数量,2018 年供给过剩较多。全球硅片中硅片的供给剩余很大一部分来自中国。硅片数量上升的重要原因之一是由于上游硅料的快速扩产,硅料的扩产促使一些厂家大量生产硅片;其次是由于单晶目前被看好,由于成本下降、单位面积产能高等优点,厂商均在扩大规模生产。从 2016-2018 年单晶多晶硅片产能对比图中发现,2016 年单晶硅片和多晶硅片产能差距较大,只为多晶的三分之一;2017 年单晶开始增加,达到多晶的三分之二;2018 年则开始洗牌,单晶硅片数量超过多晶,成为各大厂商的香饽饽。单晶的快速扩产使硅片供给市场的快速扩增,从 2016 年开始,供给总量与需求总量逐步拉大,证明硅片产量在 2018 年会发生过剩现象,多晶硅片中部分成本高、能效低的产品将会被淘汰不再使用。

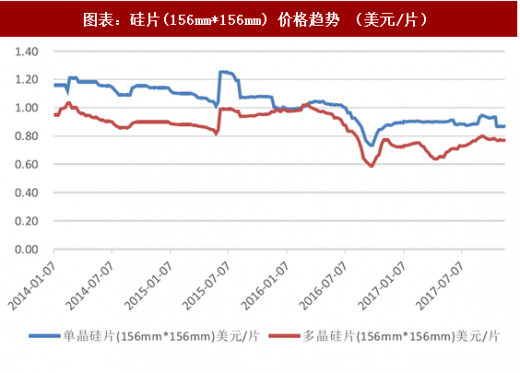

由于中国目前几乎占据全球的市场,因此,全球市场中过剩的硅片主要来自于中国。从历年硅片的价格来看,无论单晶还是多晶,都呈下降趋势。目前单晶成本和效率高于多晶,若多晶采用新的加工工艺,延缓多晶的推出市场,同时在单晶的冲击下,有些多晶厂商将退出市场,那么有可能会出现清库存甩货的情况,即砂浆切割的多晶硅片被慢慢挤出市场,一部分多晶产能可能会被浪费。多晶硅片价格预计会下跌。从硅片整体的角度看,根据目前硅片市场供给需求状况,预计未来硅片整体价格还会略微下跌。

图表:全球硅片产能预测(GW)

图表:全球光伏装机预测和硅片需求预测

图表:国内光伏装机预测和硅片需求预测

图表:2016-2018 年单晶多晶硅片产能对比

图表:2016-2018 年硅片有效供给和需求预测

由于中国目前几乎占据全球的市场,因此,全球市场中过剩的硅片主要来自于中国。从历年硅片的价格来看,无论单晶还是多晶,都呈下降趋势。目前单晶成本和效率高于多晶,若多晶采用新的加工工艺,延缓多晶的推出市场,同时在单晶的冲击下,有些多晶厂商将退出市场,那么有可能会出现清库存甩货的情况,即砂浆切割的多晶硅片被慢慢挤出市场,一部分多晶产能可能会被浪费。多晶硅片价格预计会下跌。从硅片整体的角度看,根据目前硅片市场供给需求状况,预计未来硅片整体价格还会略微下跌。

图表:硅片(156mm*156mm) 价格趋势 (美元/片)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。