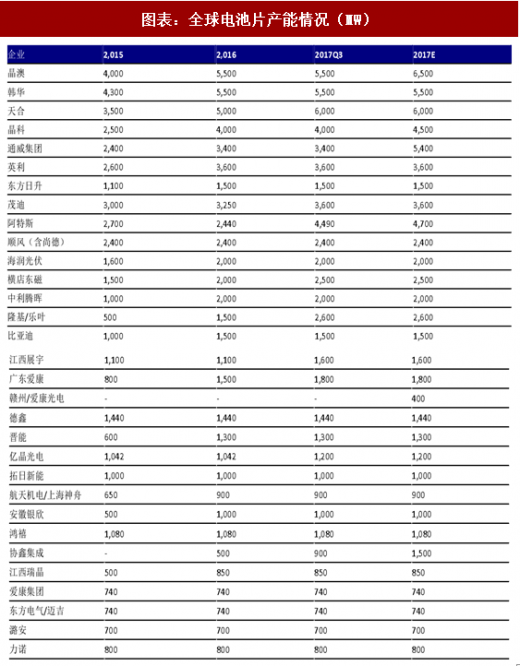

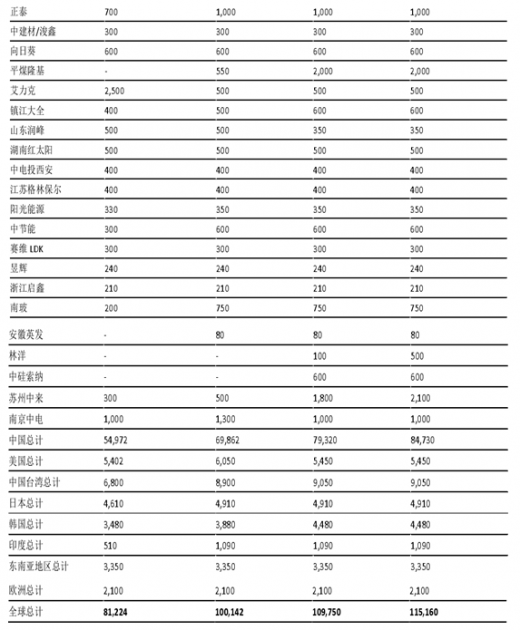

关于电池片的产能供给情况,从 solarzoom 提供的历史数据可知,2015 年中国电池片产能总量达 55.0GW 左右,2016 年中国电池片产能总量达 69.9GW,2017 年中国电池片产能预计总量达 84.7GW。美国电池片产能保持在 5.45GW,中国台湾电池片产能保持在 9.05GW,日本电池片产能保持在 4.91GW,韩国电池片产能保持在 4.48GW,印度电池片产能保持在 1.09GW,东南亚地区电池片保持在 3.35GW,欧洲电池片保持在 2.1GW。2015 年全球电池片产能在 81.22GW,2016 年全球电池片达到 100.14GW,截止到目前 2017 年第三季度,全球电池片产能已经达到 109.75GW,预计 2017 年年底达到 115.16GW。

其中,2017 年电池片国内供给前十的企业有晶澳、韩华、天合、晶科、英利、通威集团、茂迪、阿特斯、顺丰(含尚德)、横店东磁等企业。2017 年,晶澳提供 6.5GW 的电池片产能,韩华提供 5.5GW 的电池片产能,天合提供 6GW 的电池片产能,通威集团提供 5.4GW 的电池片产能。2018 年,通威集团会加大电池片的投产,预计增加 10GW 的产能。预计 2018 年国内电池片产能达到 90GW 左右。目前除中国外,其他国家电池片产能保持在相对稳定的状态,因此预计 2018 年全球电池片的供给保持在 121GW 左右。

光伏行业的硅片主要由 P 型单晶硅片、P 型多晶硅片以及 N 型单晶硅片,以 P 型硅片为基底材料的电池为P型电池,以N型单晶硅片为衬底的电池为N型电池。关于单晶 P 型电池,它的转换效率较多晶 P 型高,而单晶现在价格有降低趋势,未来单晶 P 型电池片需求显著。

参考观研天下发布《2018-2023年中国电池片行业市场现状分析与投资前景预测报告》

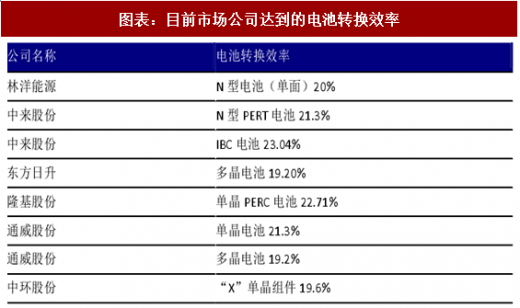

从目前市场上来看,中来股份的 IBC 电池转换效率处于较高水平,达到 23.04%,隆基股份的单晶 PERC 电池达到了 22.71%,均超过传统单晶 P 型电池的水平。说明目生产电池片的相关公司都在对电池效率方面的研究进行大力投资,预计未来还会有较好的增长,这对于未来光伏产业能够平价上网又注入新的动力。

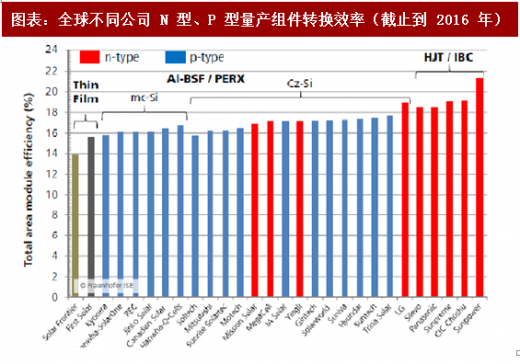

P 型制作工艺较为简单,成本较低,N 型则有更高效率,但成本较高,N 型电池在弱光条件下比 P 型电池具有更优异的发电特性,并且安装方式灵活、应用范围广。N 型电池具有光电转换效率高、光衰减系数低等优点,电池转换效率的提升空间比较大。并且,N 型电池还能够引入相关技术,如 PERX、IBC、HIT 等技术。使其效率不断提升。根据 Fraunhofer 网站数据显示,全球不同公司的 N 型电池组件效率普遍比 P 型电池要高。

N 型电池的缺点则主要是 N 型电池上游产品 N 型硅片的制作技术要求很高,IBC、HIT 等电池技术要求硅片品质杂质含量、缺陷等方面严格许多,因此生产该类型硅片的厂商较少,目前来讲,P 型电池片还是市场的主流。相信随着研究的投入,N 型电池的占比会逐渐上升。

单晶 P 型和双面 N 型电池各自有各自的优点,未来市场容量很大。预计未来 P 型和 N 型双面将扩大市场份额。转换效率方面各个公司还在积极的研发中,未来有可能出现更高效的电池组件,因此对公司研发投入和技术人员储备有较高的要求,投入研发的经费比例也逐渐高涨,行业壁垒会越来越高,龙头优势也会越发明显。

图表:全球电池片产能情况(MW)

光伏行业的硅片主要由 P 型单晶硅片、P 型多晶硅片以及 N 型单晶硅片,以 P 型硅片为基底材料的电池为P型电池,以N型单晶硅片为衬底的电池为N型电池。关于单晶 P 型电池,它的转换效率较多晶 P 型高,而单晶现在价格有降低趋势,未来单晶 P 型电池片需求显著。

参考观研天下发布《2018-2023年中国电池片行业市场现状分析与投资前景预测报告》

图表:市场电池类型普遍转换效率与特性

图表:目前市场公司达到的电池转换效率

N 型电池的缺点则主要是 N 型电池上游产品 N 型硅片的制作技术要求很高,IBC、HIT 等电池技术要求硅片品质杂质含量、缺陷等方面严格许多,因此生产该类型硅片的厂商较少,目前来讲,P 型电池片还是市场的主流。相信随着研究的投入,N 型电池的占比会逐渐上升。

单晶 P 型和双面 N 型电池各自有各自的优点,未来市场容量很大。预计未来 P 型和 N 型双面将扩大市场份额。转换效率方面各个公司还在积极的研发中,未来有可能出现更高效的电池组件,因此对公司研发投入和技术人员储备有较高的要求,投入研发的经费比例也逐渐高涨,行业壁垒会越来越高,龙头优势也会越发明显。

图表:全球不同公司 N 型、P 型量产组件转换效率(截止到 2016 年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。