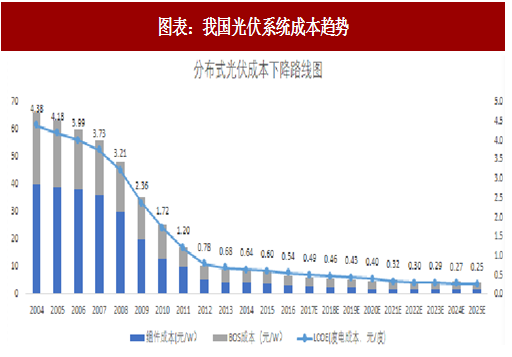

一、成本大幅下降,平价上网可期

光伏电站的成本主要包括组件、安装成本、电气设备、辅材以及土地成本等。平均来看组件成本占比最大,约占 45%,安装、开发费用占比 14%、8%。屋顶分布式方面,由于接入低压电网,电气成本可以大大缩减,安装、开发将大大降低。光伏由‘补贴驱动型’市场向‘技术驱动型’市场转变,促使光伏系统成本下降。目前我国光伏组件成本降至 0.32 美元/瓦,两年降幅 23.8%;光伏系统价格已降至低于 8 元/瓦的水平。

未来三年,光伏组件降成本将成为光伏系统成本降低的最主要贡献力。光伏组件占系统成本的 45%左右,BOS 成本占系统成本的 40%左右。BOS 成本下降空间有限,涉及产品劳动等(如线缆,电气设备等)价格相对刚性,不具备大幅下降的条件。降低系统成本的重任落在光伏组件,光伏组件可以通过提高工艺水平降低生产成本,还可以通过技术进步提高电池转换效率,从而摊薄单位费用。组件价格下降带动光伏度电成本降低,但成本的降低需要产业链各个环节共同努力,如硅片由多晶向单晶转变;使用电子级多晶硅料;发展高效电池片,减少银浆;光伏系统跟踪器的应用,打造智能组件等等,主要任务在光伏组件环节

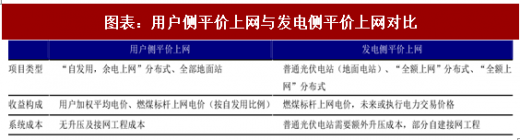

二、用户侧平价上网和发电侧平价上网双线并行

何为平价上网?目前对于光伏的平价上网尚无统一定义。我们将新能源智库将(光伏)平价上网定义为在无补贴(也不颁发绿证)的情况下投资建设光伏发电项目的收益率可以满足投资人要求。平价上网。平价上网分为发电侧平价上和用网。是以分为发电侧平价上和用网。是以煤电标杆上网价测算收益率,用电侧平价上网,用电侧平价上网取用户侧加权电价(自发部分)和煤标取用户侧加权电价(自发部分)和煤标杆上网电价(余电上网部分)测算收益率。按照国家能源局的预期,到2020 年,实现用户侧的平价上网;到 2025 年实现发电侧的平价上网。

用户侧将率先实现平价上网:用户侧电价为电网收购电价(各类电力)加上输配电价、线损、政府性基金和电网企业利润,所以用户侧的项目的收益大于发电侧项目,且系统成本低于发电侧项目,因此光伏的平价上网将率先在用户侧实现。事实上,部分辐照条件较好、用户侧电教较高的地区已经实现了用户侧平价上网。

用户侧将率先实现平价上网:用户侧电价为电网收购电价(各类电力)加上输配电价、线损、政府性基金和电网企业利润,所以用户侧的项目的收益大于发电侧项目,且系统成本低于发电侧项目,因此光伏的平价上网将率先在用户侧实现。事实上,部分辐照条件较好、用户侧电教较高的地区已经实现了用户侧平价上网。

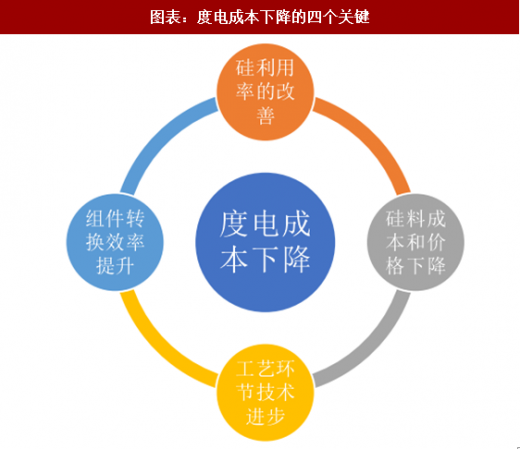

三、组件成本下降成为平价上网的关键

组件价格将降低系统成本的的关键。组件含税价格目前在 2.8 元/W 左右(多晶),占比超过 50%,也是预计未来系统成本下降的关键部分。光伏电池组件成本下降关键环节主要在以下四个方面:一是组件转换效率提升,预计十三五期间,晶硅光伏组件每年可保持 0.2-0.5 个百分点的绝对效率提升;二是硅利用率的改善,如多线切割技术进步将使硅片厚度从 2015 年的 140 微米降到 120 微米左右,金刚石线切割在 2020 年可使硅片厚度达到 100 微米左右,2020 年金刚石线切割预期有望占单晶硅和多晶硅切割市场 80%和 20%的份额;三是硅料成本和价格下降,新的硅料生产技术如多晶硅流化床(FBR)法具有低成本优势,可达到 10 美元/ 千克的成本,预期 2020 年可占 30-40%的市场份额,总体上 2015-2020 年间颗粒硅成本下降率超过 40%;四是其他多个工艺环节技术进步,如降低银用量、改善铸锭炉尺寸、细化栅线改进丝网印刷技术等。

参考观研天下发布《2017-2022年中国光伏电站行业市场发展现状及十三五投资规划研究报告》

根据国内外机构和对国内龙头企业调研,预期 2018 年、2020 年晶硅组件价格分别降到 2.5 元/瓦和 2.1 元/瓦,2020 年后由于组件效率的提升,还有一定的成本下降空间,组件价格有望达到 2 元/瓦以内。此外,光伏发电逆变器系统向智能化过渡,组串式与集中式逆变器将共存,组串式逆变器价格有望从 2017 年 0.35 元/瓦降到2020年的0.20元/瓦,集中式逆变器有望从2017年 0.25元/瓦降到2020 年的 0.10-0.15 元/瓦。光伏电站通信和监控系统逐渐由卖产品向卖服务转型,预计2017-2020年通信和监控的初始投资费用可下降0.2-0.3元/瓦,其它设备如接线盒、汇流箱等设备及线路连接的成本随着电子技术的提高和材料的改进,预期降幅在 0.1 元/瓦左右。运维系统将在应用的直观性和便捷性方面、数据采集和分析的精确性和时效性方面以及远程维护管理等方面有更多的提升和发展,成本也将有一定程度下降 BOS 价格下降空间较小。

根据国内外机构和对国内龙头企业调研,预期 2018 年、2020 年晶硅组件价格分别降到 2.5 元/瓦和 2.1 元/瓦,2020 年后由于组件效率的提升,还有一定的成本下降空间,组件价格有望达到 2 元/瓦以内。此外,光伏发电逆变器系统向智能化过渡,组串式与集中式逆变器将共存,组串式逆变器价格有望从 2017 年 0.35 元/瓦降到2020年的0.20元/瓦,集中式逆变器有望从2017年 0.25元/瓦降到2020 年的 0.10-0.15 元/瓦。光伏电站通信和监控系统逐渐由卖产品向卖服务转型,预计2017-2020年通信和监控的初始投资费用可下降0.2-0.3元/瓦,其它设备如接线盒、汇流箱等设备及线路连接的成本随着电子技术的提高和材料的改进,预期降幅在 0.1 元/瓦左右。运维系统将在应用的直观性和便捷性方面、数据采集和分析的精确性和时效性方面以及远程维护管理等方面有更多的提升和发展,成本也将有一定程度下降 BOS 价格下降空间较小。

目前 BOS 含税价格约为 2 元/W。BOS 中,逆变器虽然有小幅的下降空间,但占比已经较小,整体影响不大。设计、支架、水泥基础、线缆、桥架、汇流箱、防雷接地、并网柜、二次监控设备等价格不具备大幅下降空间。项目路条(或前期工作)、升压设备、外线成本在各项目间差异较大,价格也不具备大幅下降空间。

土地和屋顶成本日益上升。随着项目开发从西部转到中东部,未来土地成本问题将进一步凸显。西部地区地广人稀,且以未利用地为主,地图成本较低;而中东部地区用地矛盾较为突出,更低较多,土地成本较西部地区将大幅上升。而分布式的屋顶成本方面,由于优质屋顶日益稀缺,其成本亦会不断上升。未来屋顶成本的下降需要大力推动屋顶业主自投的模式。

分布式光伏用电侧平价上网:部分地区已经实现。分布式光伏 BOS 仅 1.5 元 /W,在当前 2.8元/W 组件价格及 15-18%EPC毛利率下的系统价格约5-5.3元/W。分布式光伏在组件价格 2 元/W 及 15%EPC 毛利率下的系统价格约 4.1 元/W。在当前的系统成本下,部分用户电价较高、辐照较好的地区已经可以实现平价上网。以上海地区的分布式光伏项目为例,在无任何国家补贴、地方补贴的情况下,在 5 元/W 的系统价格下,若用户侧加权电价 0.9 元/度、自发自用比例为 83%、电费折扣率为 10%,上海地区“自发自用,余电上网”屋顶分布式项目已经能实现 9%以上的 IRR,用户侧平价上网已经实现。

光伏电站的成本主要包括组件、安装成本、电气设备、辅材以及土地成本等。平均来看组件成本占比最大,约占 45%,安装、开发费用占比 14%、8%。屋顶分布式方面,由于接入低压电网,电气成本可以大大缩减,安装、开发将大大降低。光伏由‘补贴驱动型’市场向‘技术驱动型’市场转变,促使光伏系统成本下降。目前我国光伏组件成本降至 0.32 美元/瓦,两年降幅 23.8%;光伏系统价格已降至低于 8 元/瓦的水平。

图表:我国光伏系统成本趋势

二、用户侧平价上网和发电侧平价上网双线并行

何为平价上网?目前对于光伏的平价上网尚无统一定义。我们将新能源智库将(光伏)平价上网定义为在无补贴(也不颁发绿证)的情况下投资建设光伏发电项目的收益率可以满足投资人要求。平价上网。平价上网分为发电侧平价上和用网。是以分为发电侧平价上和用网。是以煤电标杆上网价测算收益率,用电侧平价上网,用电侧平价上网取用户侧加权电价(自发部分)和煤标取用户侧加权电价(自发部分)和煤标杆上网电价(余电上网部分)测算收益率。按照国家能源局的预期,到2020 年,实现用户侧的平价上网;到 2025 年实现发电侧的平价上网。

图表:用户侧平价上网与发电侧平价上网对比

三、组件成本下降成为平价上网的关键

组件价格将降低系统成本的的关键。组件含税价格目前在 2.8 元/W 左右(多晶),占比超过 50%,也是预计未来系统成本下降的关键部分。光伏电池组件成本下降关键环节主要在以下四个方面:一是组件转换效率提升,预计十三五期间,晶硅光伏组件每年可保持 0.2-0.5 个百分点的绝对效率提升;二是硅利用率的改善,如多线切割技术进步将使硅片厚度从 2015 年的 140 微米降到 120 微米左右,金刚石线切割在 2020 年可使硅片厚度达到 100 微米左右,2020 年金刚石线切割预期有望占单晶硅和多晶硅切割市场 80%和 20%的份额;三是硅料成本和价格下降,新的硅料生产技术如多晶硅流化床(FBR)法具有低成本优势,可达到 10 美元/ 千克的成本,预期 2020 年可占 30-40%的市场份额,总体上 2015-2020 年间颗粒硅成本下降率超过 40%;四是其他多个工艺环节技术进步,如降低银用量、改善铸锭炉尺寸、细化栅线改进丝网印刷技术等。

参考观研天下发布《2017-2022年中国光伏电站行业市场发展现状及十三五投资规划研究报告》

图表:度电成本下降的四个关键

目前 BOS 含税价格约为 2 元/W。BOS 中,逆变器虽然有小幅的下降空间,但占比已经较小,整体影响不大。设计、支架、水泥基础、线缆、桥架、汇流箱、防雷接地、并网柜、二次监控设备等价格不具备大幅下降空间。项目路条(或前期工作)、升压设备、外线成本在各项目间差异较大,价格也不具备大幅下降空间。

土地和屋顶成本日益上升。随着项目开发从西部转到中东部,未来土地成本问题将进一步凸显。西部地区地广人稀,且以未利用地为主,地图成本较低;而中东部地区用地矛盾较为突出,更低较多,土地成本较西部地区将大幅上升。而分布式的屋顶成本方面,由于优质屋顶日益稀缺,其成本亦会不断上升。未来屋顶成本的下降需要大力推动屋顶业主自投的模式。

分布式光伏用电侧平价上网:部分地区已经实现。分布式光伏 BOS 仅 1.5 元 /W,在当前 2.8元/W 组件价格及 15-18%EPC毛利率下的系统价格约5-5.3元/W。分布式光伏在组件价格 2 元/W 及 15%EPC 毛利率下的系统价格约 4.1 元/W。在当前的系统成本下,部分用户电价较高、辐照较好的地区已经可以实现平价上网。以上海地区的分布式光伏项目为例,在无任何国家补贴、地方补贴的情况下,在 5 元/W 的系统价格下,若用户侧加权电价 0.9 元/度、自发自用比例为 83%、电费折扣率为 10%,上海地区“自发自用,余电上网”屋顶分布式项目已经能实现 9%以上的 IRR,用户侧平价上网已经实现。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。