一、主要锂电池生产企业扩产需求旺盛拉动锂电设备高增长

国内锂电池生产企业有较大扩产需求,拉动锂电池生产设备需求。2016 年 11 月 22 日, 工信部公开征求对《汽车动力电池行业规范条件》(2017 年)的意见。大幅提高了对企业生产能力的要求。2017 年 3 月 1 日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知,方案对锂电池单体性能、龙头企业规模、原材料与设备水平都提出了明确要求。其中包括到 2020 年动力锂电池总产能超过 100GWh,形成年产销规模 40GWh 以上的龙头企业,目前国内锂电池龙头企业 CATL 的产能仅为 8.5GWh。2016 年国内锂电池投产产能 68 GWh,根据各厂商的产能规划,预计 2017 年底前行业主要电芯厂商总产能约为 120GWh,到 2020 年行业总产能将达到 250 GWh,2016~2020 年复合增速 38%。2017 年预计国内新增产能 44GWh,按照每建设 1GWh 产能的动力锂离子电池项目,电池企业总投资中位数为 7 亿元,锂电设备占比约在 60%左右,对应锂电设备累计市场需求约为 185 亿元。

二、国产化替代为国内锂电设备供应商赢得市场空间

锂电池设备最早出现在锂电池最先量产的日本和韩国,中国锂电设备行业经过近 15 年的技术引进和吸收学习,并还在不断提升中。目前国产设备在中后端已经达到日韩领先企业水平,一批领袖企业已经涌现,并不断进行市场整合和产业布局,价格方面优势明显,但中后端设备技术壁垒较低,工艺简单,前端设备技术壁垒则相对较高,对整条生产线质量有至关重要的作用。目前国产化替代已经到达 50%的水平,仍有较大国产化替代空间。

参考观研天下发布《2018-2024年中国锂电设备产业市场发展需求调研与未来前景趋势研究报告》

锂电生产自动化是产业发展的必然选择,锂电生产设备升级替代空间巨大。国际市场来看,目前国产设备价格远低于国外设备,日韩锂电设备价格是国产锂电设备的 2-3 倍,一方面国内的人力和制造成本更低廉,更为重要的是国内设备自动化水平仍然偏低,相比日韩高端设备性能差距十分明显。在“智能制造”的大背景下,动力电池传统的制造工艺、分散订单发展模式等很难满足动力电池市场的高质量要求;随着新能源汽车对动力电池安全性的要求越来越苛刻,传统的制造工艺已经难以满足电池对一致性的要求,取而代之的将是全智能自动化生产线和流水线作业,动力电池生产企业必须转型升级。

三、重点推荐标的

先导智能(300450):1)公司目前锂电池设备主要为隔膜分切机、卷绕机、极片分切机、焊接卷绕一体机和电极叠片机等中前端锂电池生产设备。泰坦新动力主要产品为动力软包电池设备及系统、动力硬壳电池设备及系统和圆柱电池设备及系统等后端锂电生产设备。泰坦新动力承诺 2017 年—2019 年净利润分别为 1.05 亿 元、1.25 亿元、1.45亿元,成功收购将显著增厚公司业绩。2)与珠海格力智能签订了采购生产设备及配套系统的《采购合同》,合同含税总金额为 11.084 亿元,占 2016 年营收的 103%,2017 年完成产品交付。3)在手订单 50 亿,保障未来公司业绩高成长;4)公司深度绑定两大锂电池巨头之一的宁德时代,伴随行业发展搭顺风车。

赢合科技(300457):1)公司一季报实现营业收入 2.42 亿元,同比增长 96.96%;归属母净利润 3751 万元,同比增长 73.71%;扣非后净利润 3365 万元,同比增长 57.77%。一季度毛利率 32.85%,相比去年四季度提高 4 个百分点, 在收入翻倍增长的背景下三项费用仅增长 18.47%,显示了公司在高速成长过程中超强的内部管控能力。2)2017 年 2 月顺利完成对雅康 100%股份的收购。 雅康在涂布机、分条机、制片机市场较好的技术优势和行业影响力加快了公司的横向拓展。 客户已从单机采购转向分段采购或整线采购, 整线战略的推进有助于客户结构进一步优化。3)拟再融资,主要用于自动化设备生产线建设项目、智能工厂及运营管理系统展示项目和补充流动资金进一步优化智能生产控制系统,进而实现公司“工业自动化智能装备领军企业”的战略目标。

国内锂电池生产企业有较大扩产需求,拉动锂电池生产设备需求。2016 年 11 月 22 日, 工信部公开征求对《汽车动力电池行业规范条件》(2017 年)的意见。大幅提高了对企业生产能力的要求。2017 年 3 月 1 日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知,方案对锂电池单体性能、龙头企业规模、原材料与设备水平都提出了明确要求。其中包括到 2020 年动力锂电池总产能超过 100GWh,形成年产销规模 40GWh 以上的龙头企业,目前国内锂电池龙头企业 CATL 的产能仅为 8.5GWh。2016 年国内锂电池投产产能 68 GWh,根据各厂商的产能规划,预计 2017 年底前行业主要电芯厂商总产能约为 120GWh,到 2020 年行业总产能将达到 250 GWh,2016~2020 年复合增速 38%。2017 年预计国内新增产能 44GWh,按照每建设 1GWh 产能的动力锂离子电池项目,电池企业总投资中位数为 7 亿元,锂电设备占比约在 60%左右,对应锂电设备累计市场需求约为 185 亿元。

表:汽车动力电池行业规范条件 2017

二、国产化替代为国内锂电设备供应商赢得市场空间

锂电池设备最早出现在锂电池最先量产的日本和韩国,中国锂电设备行业经过近 15 年的技术引进和吸收学习,并还在不断提升中。目前国产设备在中后端已经达到日韩领先企业水平,一批领袖企业已经涌现,并不断进行市场整合和产业布局,价格方面优势明显,但中后端设备技术壁垒较低,工艺简单,前端设备技术壁垒则相对较高,对整条生产线质量有至关重要的作用。目前国产化替代已经到达 50%的水平,仍有较大国产化替代空间。

参考观研天下发布《2018-2024年中国锂电设备产业市场发展需求调研与未来前景趋势研究报告》

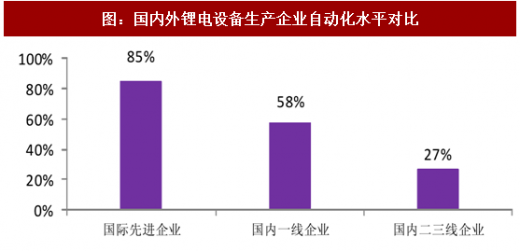

锂电生产自动化是产业发展的必然选择,锂电生产设备升级替代空间巨大。国际市场来看,目前国产设备价格远低于国外设备,日韩锂电设备价格是国产锂电设备的 2-3 倍,一方面国内的人力和制造成本更低廉,更为重要的是国内设备自动化水平仍然偏低,相比日韩高端设备性能差距十分明显。在“智能制造”的大背景下,动力电池传统的制造工艺、分散订单发展模式等很难满足动力电池市场的高质量要求;随着新能源汽车对动力电池安全性的要求越来越苛刻,传统的制造工艺已经难以满足电池对一致性的要求,取而代之的将是全智能自动化生产线和流水线作业,动力电池生产企业必须转型升级。

图:国内外锂电设备生产企业自动化水平对比

三、重点推荐标的

先导智能(300450):1)公司目前锂电池设备主要为隔膜分切机、卷绕机、极片分切机、焊接卷绕一体机和电极叠片机等中前端锂电池生产设备。泰坦新动力主要产品为动力软包电池设备及系统、动力硬壳电池设备及系统和圆柱电池设备及系统等后端锂电生产设备。泰坦新动力承诺 2017 年—2019 年净利润分别为 1.05 亿 元、1.25 亿元、1.45亿元,成功收购将显著增厚公司业绩。2)与珠海格力智能签订了采购生产设备及配套系统的《采购合同》,合同含税总金额为 11.084 亿元,占 2016 年营收的 103%,2017 年完成产品交付。3)在手订单 50 亿,保障未来公司业绩高成长;4)公司深度绑定两大锂电池巨头之一的宁德时代,伴随行业发展搭顺风车。

赢合科技(300457):1)公司一季报实现营业收入 2.42 亿元,同比增长 96.96%;归属母净利润 3751 万元,同比增长 73.71%;扣非后净利润 3365 万元,同比增长 57.77%。一季度毛利率 32.85%,相比去年四季度提高 4 个百分点, 在收入翻倍增长的背景下三项费用仅增长 18.47%,显示了公司在高速成长过程中超强的内部管控能力。2)2017 年 2 月顺利完成对雅康 100%股份的收购。 雅康在涂布机、分条机、制片机市场较好的技术优势和行业影响力加快了公司的横向拓展。 客户已从单机采购转向分段采购或整线采购, 整线战略的推进有助于客户结构进一步优化。3)拟再融资,主要用于自动化设备生产线建设项目、智能工厂及运营管理系统展示项目和补充流动资金进一步优化智能生产控制系统,进而实现公司“工业自动化智能装备领军企业”的战略目标。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。