参考观研天下发布《2018年中国母婴市场分析报告-行业运营态势与投资前景预测》

母婴产业是指面向孕产妇及0-6岁婴童群体,满足其衣、食、住、行、用、玩、教等全方位需求,涉及商品制造、零售、生活服务、教育、娱乐、医疗卫生等多个行业的综合性消费产业体系。

人口小高峰叠加消费升级,驱动母婴产业需求快速增长

随着建国后第三次婴儿潮(1985-1997年)出生人口进入育龄,同时叠加二胎政策影响,我国正在迎来新的人口出生小高峰。国家统计局数据显示,2016年中国出生人口数量达1786万,2017年略有下降。出生人口数量回暖成为母婴消费需求提升的驱动力之一。

国家统计局数据显示,2010-2017年中国城乡居民人均可支配收入持续增长。收入增长带来消费能力提升和消费观念转变,育儿模式更加精细化,同时新的母婴消费观念和消费方式正在从一线城市向二、三线城市扩展。消费升级是母婴消费需求提升的又一驱动力。

图:2010-2017 年中国出生人口数量(万人)及增长率

资料来源;互联网

图:2010-2017 年中国城乡居民年人均可支配收入(元)

数据来源:公开数据整理

数据统计,2010年中国母婴商品市场交易规模约为1万亿元,2016年已经上升至2.2万亿元,CAGR达14.2%,且增长速度呈上升趋势。2018年中国母婴行业市场规模将达到3.0万亿元,未来10年将保持20%-30%的高增长率。

图:2010-2018 年中国母婴行业市场规模(亿元)、增速及占社零总额比例(含预测)

数据来源:公开数据整理

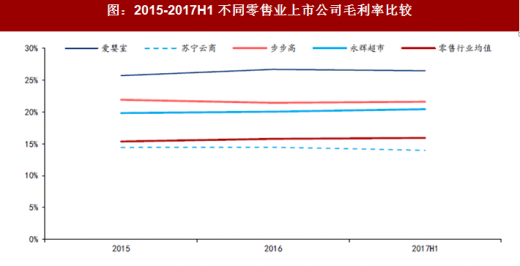

母婴消费需求有一定的非理性特点,家长对质量和安全性有较高的要求,也有“不输在起跑线上”的心理,因此对价格相对不敏感。我们认为这导致了母婴产品及服务的价格相对较高,且价格仍然有不断上涨的空间。通过对以下不同零售业上市公司的毛利率进行比较,我们发现母婴行业的渠道毛利率要高于传统零售业。

图:2015-2017H1 不同零售业上市公司毛利率比较

数据来源:公开数据整理

品类丰富多样,产品和服务需求双升级

母婴产业围绕孕、婴、童三类群体的衣、食、住、行、用、玩、教等多种需求,形成了丰富多样的品类,从形态上可大致分为产品和服务两大类别。

图:母婴产品和服务品类众多

资料来源;互联网

伴随着消费升级,母婴产品和服务的需求也在不断变化,我们认为产品品牌化和服务需求提升是未来的两大趋势。

母婴产品的核心关注点是质量和安全性,生产商需要通过品牌背书来获得消费者信任。越是在发达地区,消费者对于洋品牌和知名大品牌的追求就越明显。我们认为随着消费理念从一线城市向二、三、四线城市逐级传导,山寨品和小品牌的市场空间可能会越来越小,市场份额有望向知名大品牌集中,母婴产品的品牌化有望成为长期趋势。

根据研究报告,中国母婴消费市场中吃、穿、用类消费约占90%,娱教类消费约占10%,而发达国家娱教类消费占比较高。从消费结构上看中国的母婴市场尚属于早期发展阶段,有较大升级空间。随着育儿观念升级,家长越来越重视育儿过程中的科学性和教育功能,隔代养育的现实也促进了对于育儿指导和教育服务的需求。我们认为母婴服务消费的比重在未来有望持续提升。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。