参考观研天下发布《2019年中国起重设备行业分析报告-市场供需现状与发展前景评估》

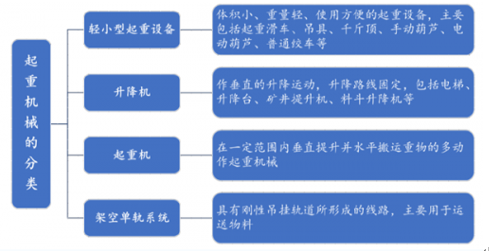

起重机械是应用广泛的机械设备,涵盖制造业多个方面。按照机械的结构划分,起重机械可划分为轻小型起重设备、升降机、起重机、架空单轨系统四类。其中,轻小型起重设备较为便携,适用于工作强度要求不高的场合。升降机是一种行程垂直的起重机械,其升降路线较固定。起重机是指在一定范围内垂直提升并水平搬运物料的多动作起重机械。架空单轨系统是指起重小车沿着由吊挂单轨组成的复合线路运行的起重机械。

考虑到起重机向高吨位和高端化发展,认为起重机市场设备单价上升,市场规模增速应大于销量增速。根据预测分析,2022年我国随车起重机市场规模达 147亿元,4年 GAGR18.32%,大于其预测的销量增速。

2、升降机发展现状

升降机,升降作业平台是一种多功能升降机械设备,可分为固定式和移动式、导轨式、曲臂式,剪叉式、链条式、装卸平台等。

我国升降机自动化技术从上个世纪20年代开始发展应用以来,已经得到了迅速的发展,特别是近年来计算机的高度集成化,开始采用了计算机集成制造系统,大大加快了升降机自动化的发展,但我国仍处于初级操作阶段的自动化。目前,世界各国的升降机自动化水准除少数工业发达国家的某些生产部门外,大多数还处于操作阶段的自动化。

3、行业发展趋势分析

大型起重机普及强化企业盈利能力,随车起重机带来全新增量。1)结构多元化:2007 年以来,塔式、轮式以及汽车起重机在起重器械销量中一直占据绝对优势,合计销量占比一般在 90%以上,2013 年以来随车、履带和轮胎起重机销量占比增加,2016 年占比达到 25%。2)设备大型化:自 2015 年起,国内 60 吨及以上的汽车起重机销量显著增加,2017 年,我国龙头企业 60 吨及以上汽车起重机销量达到了 2093 台,同比增长 78%。3)龙头毛利率回升:在经历了 2013、2014 的拐点之后,徐工机械、三一重工的毛利率进入稳步提升阶段。2016 年,徐工机械起重设备毛利率达到了 23.61%,同比增加 3.44 个百分点;三一重工起重设备毛利率达到 34.04%,同比增加 3.36 个百分点。4)随车起重机带来全新增量:随车起重机应用场景多,2016 年行业销量占比提升至 45.5%,较 2009 年增加了30.7 个百分点;预计 2022 年销量达 1.98 万台,4 年 CAGR16%。

国内已成寡头垄断,全球集中度有提升趋势。根据 IMF《世界经济展望》 2018 年 1 月最新预测,2017 年全球产出同比增长 3.7%,绝大部分地区 2018-2019 年产出增速将小幅增加或保持不变,全球需求总体稳中有进。2017 年我国有 9 家企业入围全球工程机械 50 强,全球市占率达 11.4%。

起重设备是在取料之后即开始垂直或垂直兼有水平的工作行程,到达目的地后卸载,再空行程到取料地点,完成一个工作循环,然后再进行第二次吊运或搬运。

起重机械亦可称为起重设备,是工业、交通、建筑企业中实现生产过程机械化、自动化,减轻繁重体力劳动,提高劳动生产率的重要工具和设备,在我国已拥有大量的各式各样的起重设备。在高校实验室使用起重设备虽数量不多、起重吨位不大,但由于起重设备使用频率不高,对其维护保养及安全运行显得更为重要。起重机械是应用广泛的机械设备,涵盖制造业多个方面。按照机械的结构划分,起重机械可划分为轻小型起重设备、升降机、起重机、架空单轨系统四类。其中,轻小型起重设备较为便携,适用于工作强度要求不高的场合。升降机是一种行程垂直的起重机械,其升降路线较固定。起重机是指在一定范围内垂直提升并水平搬运物料的多动作起重机械。架空单轨系统是指起重小车沿着由吊挂单轨组成的复合线路运行的起重机械。

图表:起重机械的分类(按结构划分)

资料来源:互联网

1、起重机行业发展现状及发展趋势

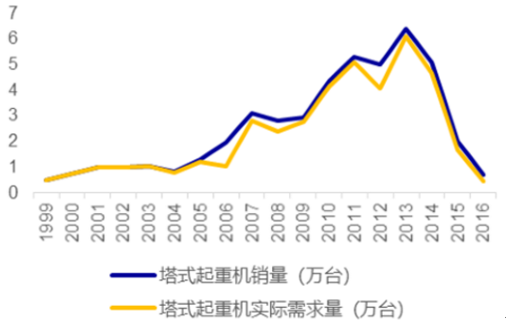

2007年以来,塔式、轮式以及汽车起重机在起重器械销量中占据绝对优势,但随着行业周期低谷的到来,前三者销量在2015年发生周期性锐减,与此同时,随车、履带和轮胎起重机销量占比增加,行业形成了更加多元化的销量结构。多样化的销售结构有助于分散行业的周期性风险,让行业未来的营收前景更加乐观。起重机销量结构更加多元化

数据来源:安全生产管理监督局

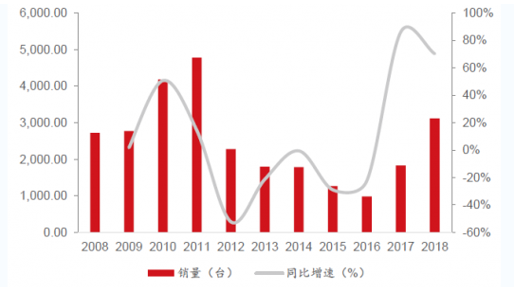

2018年我国起重机销量及同比增长(台)

数据来源:安全生产管理监督局

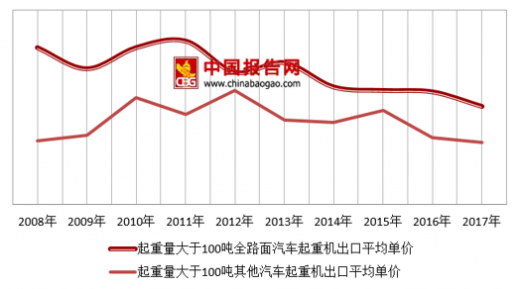

小吨位汽车起重机销量占比减少,大型起重机逐渐普及。2010 年以来,小吨位汽车起重机销量占所有汽车起重机销量比重逐渐降低,于2015年达到阶段性底部69%,并始终保持在 80%以下。大吨位汽车起重机在2017年实现了销量触底反弹,大于60吨的汽车起重机占总体汽车起重机销量达到22%,大吨位起重机占比增加的趋势强化了企业的盈利能力。

2017年60吨以上汽车起重机销量同比增长78%

数据来源:安全生产管理监督局

2、升降机发展现状

升降机,升降作业平台是一种多功能升降机械设备,可分为固定式和移动式、导轨式、曲臂式,剪叉式、链条式、装卸平台等。

我国升降机自动化技术从上个世纪20年代开始发展应用以来,已经得到了迅速的发展,特别是近年来计算机的高度集成化,开始采用了计算机集成制造系统,大大加快了升降机自动化的发展,但我国仍处于初级操作阶段的自动化。目前,世界各国的升降机自动化水准除少数工业发达国家的某些生产部门外,大多数还处于操作阶段的自动化。

3、行业发展趋势分析

工程起重机90%应用于基建和地产,下游需求稳中有进。1)机种多样:工程起重机是起重机械的一种,按机构形式和用途可以分为汽车起重机、随车起重机、全地面起重机、履带起重机和塔式起重机等。

2)下游主要为地产和基建:以固定资产投资额作为依据,测算得工程起重机下游 90%以上应用于地产和基建。3)下游需求稳中有进:

2018 年 1-2 月房地产投资同比名义增长 9.9%,增速比去年全年提高 2.9 个百分点,预计 2018 年地产补库存建设空间较大。2018 年中央一般公共预算支出 10.33 万亿元,同比增长 8.5%;地方一般公共预算支出 17.69 万亿元,同比增长 7.3%,完成铁路、公路、风电、核电等规划与城市基建的资金充裕。大型起重机普及强化企业盈利能力,随车起重机带来全新增量。1)结构多元化:2007 年以来,塔式、轮式以及汽车起重机在起重器械销量中一直占据绝对优势,合计销量占比一般在 90%以上,2013 年以来随车、履带和轮胎起重机销量占比增加,2016 年占比达到 25%。2)设备大型化:自 2015 年起,国内 60 吨及以上的汽车起重机销量显著增加,2017 年,我国龙头企业 60 吨及以上汽车起重机销量达到了 2093 台,同比增长 78%。3)龙头毛利率回升:在经历了 2013、2014 的拐点之后,徐工机械、三一重工的毛利率进入稳步提升阶段。2016 年,徐工机械起重设备毛利率达到了 23.61%,同比增加 3.44 个百分点;三一重工起重设备毛利率达到 34.04%,同比增加 3.36 个百分点。4)随车起重机带来全新增量:随车起重机应用场景多,2016 年行业销量占比提升至 45.5%,较 2009 年增加了30.7 个百分点;预计 2022 年销量达 1.98 万台,4 年 CAGR16%。

国内已成寡头垄断,全球集中度有提升趋势。根据 IMF《世界经济展望》 2018 年 1 月最新预测,2017 年全球产出同比增长 3.7%,绝大部分地区 2018-2019 年产出增速将小幅增加或保持不变,全球需求总体稳中有进。2017 年我国有 9 家企业入围全球工程机械 50 强,全球市占率达 11.4%。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。