2011 年 4 月,国家发改委、财政部、总装备部日前联合颁发《关于进一步推进军品价格工作改革的指导意见》,标志着我军装备价格改革工作正式拉开序幕。总装陆装科订部依据《意见》,组织制定了《陆军装备价格工作改革实施方案》,在多个型号装备科研审价定价和采购中,分别开展了目标价格论证、过程成本监控、激励约束定价和竞争性采购试点工作。据 2012 年 2 月的总装陆装科订部财务价格审计工作会议消息,已有数十项装备科研和整机产品价格工作改革试点有序推进,我陆军装备价格工作改革迈出坚实步伐,首次把目标价格方案纳入武器研制总要求。

2013 年 9 月,总装备部发布《装备购置目标价格论证、过程成本监控和激励约束定价工作指南》(试行),提出了装备购置的目标价格法。指南要求围绕购置目标价格论证、过程成本监控和激励约束定价三个方面内容形成核心机制,控制装备全寿命周期费用水平,建立购置目标价格指标体系,各承研承制单位按指标制定并落实成本控制实施方案和限价设计准则,建立健全成本管理体系,以确保装备购置目标价格的实现。

目标价格方案确立方法。装备论证机构根据装备建设规划计划安排,统筹考虑装备战技指标、初步总体技术方案、经费可承受性等因素,综合采用参数法(主要采用 PRICE 成本估算软件)、类比法、工程法论证提出购置目标价格方案。目标价格方案确立后,目标成本、目标利润也随之确立。

激励约束定价是按照购置目标价格实现情况,以差异定价利润形式,对装备成本控制进行激励与约束的装备定价模式。主要包括定价成本审核与评估、激励约束利润计算与分配、价格方案评审与报批等工作。

参考观研天下发布《2017-2022年中国军工行业市场发展现状及十三五市场商机分析报告》

确定定价成本。各单位的价格主管部门,在装备设计定型后组织价格审核机构协商确定装备定价成本。

当 107.14%CT>C>92.86CT 时,PE=70%(CT – C);当 C≤92.86%CT 时,PE= 5%CT

其中,PE 为激励(约束)利润,CT 为目标成本,C 为定价成本。

三、原材料、零部件类军品定价改制趋势:或将继续强化竞争

2014 年 7 月,总装备部发布《竞争性装备采购管理规定》并明确指出对于单一来源装备采购项目,其分系统或配套产品具备开展竞争性采购条件时,应当开展竞争性采购。未来原材料、零部件类军品采购或将继续完善公开招标、邀请招标等模式,信息有望更加对称以及公开透明,竞争或将继续强化。

2013 年 9 月,总装备部发布《装备购置目标价格论证、过程成本监控和激励约束定价工作指南》(试行),提出了装备购置的目标价格法。指南要求围绕购置目标价格论证、过程成本监控和激励约束定价三个方面内容形成核心机制,控制装备全寿命周期费用水平,建立购置目标价格指标体系,各承研承制单位按指标制定并落实成本控制实施方案和限价设计准则,建立健全成本管理体系,以确保装备购置目标价格的实现。

一、装备采办目标价格法

我国目标价格定价方法类似于美国激励性约束的定价模式,具体而言,与固定价格+鼓励金协议定价相近。根据《装备购置目标价格论证、过程成本监控和激励约束定价工作指南(试行)》,目标价格定价方法的关键在于购置目标价格论证。购置目标价格论证是指在立项综合论证阶段,论证、审批装备研制限价设计指标的过程,包括购置目标价格方案论证、方案评审与报批等工作。目标价格方案确立方法。装备论证机构根据装备建设规划计划安排,统筹考虑装备战技指标、初步总体技术方案、经费可承受性等因素,综合采用参数法(主要采用 PRICE 成本估算软件)、类比法、工程法论证提出购置目标价格方案。目标价格方案确立后,目标成本、目标利润也随之确立。

激励约束定价是按照购置目标价格实现情况,以差异定价利润形式,对装备成本控制进行激励与约束的装备定价模式。主要包括定价成本审核与评估、激励约束利润计算与分配、价格方案评审与报批等工作。

参考观研天下发布《2017-2022年中国军工行业市场发展现状及十三五市场商机分析报告》

确定定价成本。各单位的价格主管部门,在装备设计定型后组织价格审核机构协商确定装备定价成本。

计算激励或约束利润。各单位的价格审核机构,按照定价成本较目标成本节约(超支)情况,计算激励(约束)利润,一般情况下,承研承制单位承担节约(超支)部分的 70%,军方承担 30%。激励(约束)利润的上限为 5%目标成本,下限为-5% 目标成本。计算公式为:

C≥107.14%CT 时,PE= -5%CT ;当 107.14%CT>C>92.86CT 时,PE=70%(CT – C);当 C≤92.86%CT 时,PE= 5%CT

其中,PE 为激励(约束)利润,CT 为目标成本,C 为定价成本。

明确承研单位与承制单位的激励约束分配。通常,对科研生产一体的单位,激励(约束)利润由该单位全部承担;科研生产分开的单位,激励(约束)利润由承研单位和承制单位平均分配。

确定价格方案。价格方案为定价成本、目标利润(5%目标成本)、激励(约束)利润三者之和,计算公式为 P = C+5%CT+PE,其中,P 为装备价格,PE 为激励(约束)利润,CT 为目标成本,C 为定价成本。 报批或报备价格方案。二、目标价格定价法下,总装及分系统类厂商利润率水平存在提升空间

未来随着改革的推进,总装类厂商的利润率水平将有更大的提升空间。具体利好如下两类厂商:总装类厂商:不受定价成本加成模式限制后,利润率有望进一步提升。

分系统类厂商:成本加成定价模式改革后,下游总装主机类厂商或将加大对下游零部件类厂商产品价格管控,以达到降低成目的。下游零部件类厂商竞争可能加剧,产品价格或将显著降低,分系统类厂商有望受益。

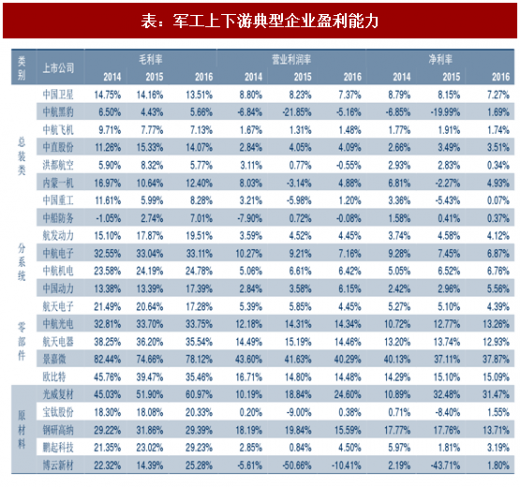

表:军工上下游典型企业盈利能力

三、原材料、零部件类军品定价改制趋势:或将继续强化竞争

2014 年 7 月,总装备部发布《竞争性装备采购管理规定》并明确指出对于单一来源装备采购项目,其分系统或配套产品具备开展竞争性采购条件时,应当开展竞争性采购。未来原材料、零部件类军品采购或将继续完善公开招标、邀请招标等模式,信息有望更加对称以及公开透明,竞争或将继续强化。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。