美国兰德公司专家把精确制导武器定义为直接命中概率大于 50%的导弹、制导炮弹和炸弹的统称,其中直接命中意味着武器的圆概率误差(CEP)小于弹头的杀伤半径。精确制导武器利用各种传感器和信息网获取待攻击目标的位置、速度、图像及特征状态等信息,经分析和处理后实时修正或控制自身的飞行轨迹。由于精确制导武器具有命中精度高、杀伤威力大、突防能力强、附带毁伤低、总体效能高等特点,使之在现代战争中得到了广泛应用,可谓“无军不备导、无导不成战”。

世界上最早的制导武器要追溯到30年代末40年代初德国研制成功的制导炸弹HS-293,在二战中取得了一定战绩。大多数精确制导武器在 60 年代中期以后发展起来,相继出现了电视、红外、雷达波束制导的炸弹。而精确制导武器这个术语则是起源于 70 年代中期,美国在越南战争中大量使用了精确制导炸弹,并取得了惊人的作战效果。此后,光电子技术、新材料技术、新型推进剂技术等一批高新技术的突飞猛进,大大刺激了精确制导武器的飞速发展。

90 年代爆发的几次局部战争,进一步推动了精确制导武器向系列化、模块化、智能化、隐形化,以及精确化的方向发展。在海湾战争中,各种精确制导武器纷纷登台亮相,用 9% 的精确制导武器打击伊拉克 80%的目标。“精选力量”、“沙漠之狐”等行动中,精确制导武器更是充当了战场的主角。

精确制导武器的重点在于精确制导技术的应用,它是一项综合多种现代高新技术的应用技术,核心在于精确导引和控制技术,即能够确保制导武器既能命中选定的目标乃至目标的要害部位,又尽可能减少附带破坏。国外精确制导技术的主要发展方向包括激光制导、红外成像制导、毫米波制导以及多模或复合制导等。

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

一、国际比较:美国制导武器发展

目前,美国的精确制导武器发展处于世界领先地位,同时它也是最早研制和装备激光制导炸弹的国家,其他国家研制和装备的激光制导炸弹很多都受到了美国的启发和影响。上世纪六七十年代是美国制导炸弹的起步时期,发展了宝石路Ⅰ、Ⅱ系列激光制导炸弹,同时研制了 GBU-15 模块化制导滑翔炸弹。当时采用的制导技术主要为电视制导和激光制导,制导模式较为单一。八十年代起,美国空军开始研制 BLU-109 侵彻炸弹并发展了具有侵彻钻地能力的宝石路Ⅲ激光制导炸弹 GBU-24、GUU-27。九十年代,利用其在卫星定位系统上的优势,美国发展了 INS/GPS 制导炸弹。二十一世纪之后,根据现代局部战争的特点,美国开始有针对性地开发一系列新型号的制导炸弹,典型代表是小直径炸弹(SDB)、巨型空爆炸弹(MOAB)。

在《全球参与 21 世纪空军构想》中,美国空军将精确打击能力列为面向 21 世纪空中作战必须具有的六大“核心能力”之一,对精确制导武器进行了更大的投入。

2016 财年美国国防预算申请总额为 5852 亿美元,其中导弹与弹药采办预算 119 亿美元,导弹与弹药采办预算总额与 2015 财年相比增长了 32%。其中战略导弹、战术导弹以及常规弹药的预算与 2015 财年相比,均呈现不同幅度增长,增长率分别为 11%、34%和 44%。

2017财年,美国防部提交的国防 2017 财年预算总额 5827 亿美元,其中制导武器装备如表 11 所示,预算总额约 49 亿美元,占 2017 财年国防预算的 0.8%左右。

二、我国制导武器发展现状

中国精确制导武器起步较晚,发展较快。在“高科技建军”的口号下,中国军事技术发展的注意力逐渐转移到精确点目标杀伤上来。对于所需要的自由落体炸弹、滑翔炸弹、反雷达导弹和远程防区外导弹等武器,我国像多数亚太国家一样,实行混合策略,即在直接进口以及与东西方合作伙伴共同发展的同时,进行自主开发。

九十年代以来,我国陆军逐步走向导弹化,“红箭”系列导弹日趋成熟,精确制导化已涵盖了防空兵、步兵班组等多兵种,但由于部队规模大,还未实现所有防空部队的导弹化和炮兵部队的制导化。空军的发展相比于陆军较快,90 年代以来我国逐渐形成较为先进的空空制导武器系统,近几年对地制导武器也赶上了主流,但是还缺乏隐身化的远射程空地武器,同时空对空武器也相对缺乏。发展最快且最完善的是我国海军。虽然制导化开始较晚,但是反舰、反潜、对陆攻击的导弹都得到了发展,尤其是有效解决了防空问题,彻底实现了制导化的普及,并正在向世界先进水平靠拢。

总体而言,我国海军的制导化发展最快,也比较完善,空军次之,陆军的制导化由于部队规模大,可能还比较缓慢。如果未来我国制导武器投入比例向美国靠拢,即占国防军费支出的 0.8%,且国防军费支出保持稳定增长,则未来我国在制导武器装备上的每年总投入预计在 80 亿元左右。

世界上最早的制导武器要追溯到30年代末40年代初德国研制成功的制导炸弹HS-293,在二战中取得了一定战绩。大多数精确制导武器在 60 年代中期以后发展起来,相继出现了电视、红外、雷达波束制导的炸弹。而精确制导武器这个术语则是起源于 70 年代中期,美国在越南战争中大量使用了精确制导炸弹,并取得了惊人的作战效果。此后,光电子技术、新材料技术、新型推进剂技术等一批高新技术的突飞猛进,大大刺激了精确制导武器的飞速发展。

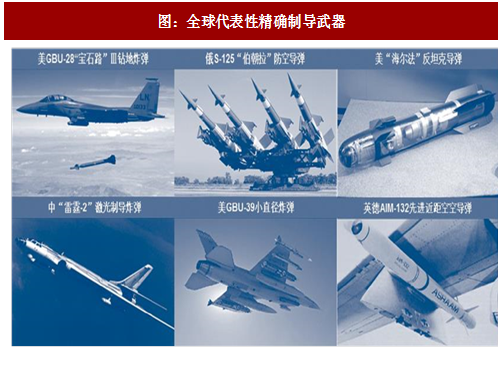

图:全球代表性精确制导武器

90 年代爆发的几次局部战争,进一步推动了精确制导武器向系列化、模块化、智能化、隐形化,以及精确化的方向发展。在海湾战争中,各种精确制导武器纷纷登台亮相,用 9% 的精确制导武器打击伊拉克 80%的目标。“精选力量”、“沙漠之狐”等行动中,精确制导武器更是充当了战场的主角。

表:最近几次局部冲突和战争中使用的精确制导武器概况

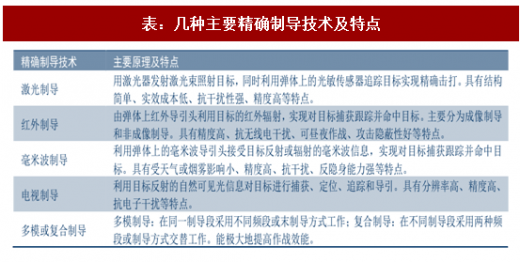

精确制导武器的重点在于精确制导技术的应用,它是一项综合多种现代高新技术的应用技术,核心在于精确导引和控制技术,即能够确保制导武器既能命中选定的目标乃至目标的要害部位,又尽可能减少附带破坏。国外精确制导技术的主要发展方向包括激光制导、红外成像制导、毫米波制导以及多模或复合制导等。

表:几种主要精确制导技术及特点

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

一、国际比较:美国制导武器发展

目前,美国的精确制导武器发展处于世界领先地位,同时它也是最早研制和装备激光制导炸弹的国家,其他国家研制和装备的激光制导炸弹很多都受到了美国的启发和影响。上世纪六七十年代是美国制导炸弹的起步时期,发展了宝石路Ⅰ、Ⅱ系列激光制导炸弹,同时研制了 GBU-15 模块化制导滑翔炸弹。当时采用的制导技术主要为电视制导和激光制导,制导模式较为单一。八十年代起,美国空军开始研制 BLU-109 侵彻炸弹并发展了具有侵彻钻地能力的宝石路Ⅲ激光制导炸弹 GBU-24、GUU-27。九十年代,利用其在卫星定位系统上的优势,美国发展了 INS/GPS 制导炸弹。二十一世纪之后,根据现代局部战争的特点,美国开始有针对性地开发一系列新型号的制导炸弹,典型代表是小直径炸弹(SDB)、巨型空爆炸弹(MOAB)。

在《全球参与 21 世纪空军构想》中,美国空军将精确打击能力列为面向 21 世纪空中作战必须具有的六大“核心能力”之一,对精确制导武器进行了更大的投入。

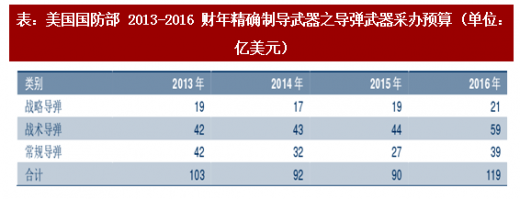

表:美国国防部 2013-2016 财年精确制导武器之导弹武器采办预算 (单位:亿美元)

2016 财年美国国防预算申请总额为 5852 亿美元,其中导弹与弹药采办预算 119 亿美元,导弹与弹药采办预算总额与 2015 财年相比增长了 32%。其中战略导弹、战术导弹以及常规弹药的预算与 2015 财年相比,均呈现不同幅度增长,增长率分别为 11%、34%和 44%。

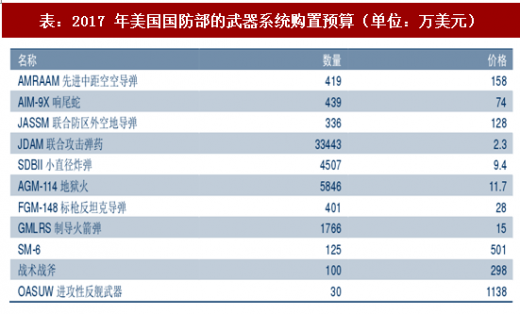

表:2017 年美国国防部的武器系统购置预算(单位:万美元)

2017财年,美国防部提交的国防 2017 财年预算总额 5827 亿美元,其中制导武器装备如表 11 所示,预算总额约 49 亿美元,占 2017 财年国防预算的 0.8%左右。

二、我国制导武器发展现状

中国精确制导武器起步较晚,发展较快。在“高科技建军”的口号下,中国军事技术发展的注意力逐渐转移到精确点目标杀伤上来。对于所需要的自由落体炸弹、滑翔炸弹、反雷达导弹和远程防区外导弹等武器,我国像多数亚太国家一样,实行混合策略,即在直接进口以及与东西方合作伙伴共同发展的同时,进行自主开发。

九十年代以来,我国陆军逐步走向导弹化,“红箭”系列导弹日趋成熟,精确制导化已涵盖了防空兵、步兵班组等多兵种,但由于部队规模大,还未实现所有防空部队的导弹化和炮兵部队的制导化。空军的发展相比于陆军较快,90 年代以来我国逐渐形成较为先进的空空制导武器系统,近几年对地制导武器也赶上了主流,但是还缺乏隐身化的远射程空地武器,同时空对空武器也相对缺乏。发展最快且最完善的是我国海军。虽然制导化开始较晚,但是反舰、反潜、对陆攻击的导弹都得到了发展,尤其是有效解决了防空问题,彻底实现了制导化的普及,并正在向世界先进水平靠拢。

总体而言,我国海军的制导化发展最快,也比较完善,空军次之,陆军的制导化由于部队规模大,可能还比较缓慢。如果未来我国制导武器投入比例向美国靠拢,即占国防军费支出的 0.8%,且国防军费支出保持稳定增长,则未来我国在制导武器装备上的每年总投入预计在 80 亿元左右。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。