海军逐步走向深蓝,海军战略性军种定位明确。2015 年《中国的军事战略》白皮书首次提出,要逐步实现近海防御型向近海防御与远海护卫型结合转变,构建合成、多能、高效的海上作战力量体系,提高战略威慑与反击、海上机动作战、海上联合作战、综合防御作战和综合保障能力。今年 5 月,习主席在视察海军时强调,海军是战略性军种,在国家安全和发展全局中具有十分重要的地位,要瞄准世界一流,锐意开拓进取,加快转型建设,努力建设一支强大的现代化海军,为实现中国梦强军梦提供坚强力量支撑。

一、中美海上力量差距明显,我国远洋力量有望加强

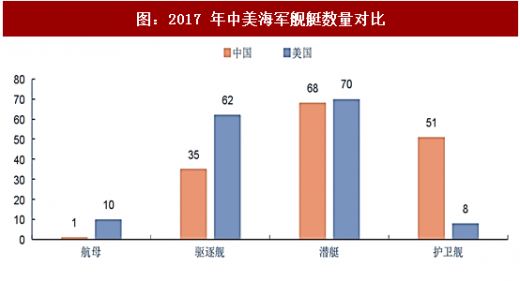

结构上看,中国海军舰艇目前大多数为近岸和近海型,美国海军舰艇基本上都是远海型。

数量上看,中国在航母、驱逐舰、核潜艇等方面远远落后美国。航母:美国海军有 10 艘 10 万吨级尼米兹级核动力航母,中国与其相比差距较大。驱逐舰:美国海军拥有 62 艘驱逐舰,相比较而言,我国海军驱逐舰拥有量也有明显差距,在远洋战场的争夺中,在海面舰艇内战中美国海军占有较大优势。护卫舰:因美军部分驱逐舰执行护卫舰功能以及我国近海防御需要等原因,我军在护卫舰数量上占优。

为达成充分维护中国海外利益,建设世界一流军队的目标,中国海军需与美国海军达成力量上的相对平衡。目前中国海军相对美国海军在结构与数量上仍然存在不小的差距。而美国方面,美国海军原 30 年造船项目规划呼吁将可部署战斗舰船增加至 308 艘,去年 11 月,特朗普的顾问建议把目标改成 350 艘。特朗普今年 3 月参观“福特”号时表示,将大规模扩展海军舰队,包括建造 12 艘福特级航母以逐步取代尼米兹级航母群。考虑到特朗普政府大规模扩张海军的政策,如中国海军建设进程放缓,这种差距可能进一步拉大。

二、围绕航母编队建设,有望形成万亿级市场空间

为落实我国海军“逐步实现近海防御型向近海防御与远海护卫型结合转变”的战略要求,我国海洋装备建设或将围绕航母编队展开。首艘国产航母 001A 于今年 4 月下水,我国航母编队建设大幕开启。航母编队建设大幕开启下水前已经完成 70%-80%工作,舾装、船舶实验、试航完成后便可交付海军。参考美军航母从下水到服役的周期约 2 年,有望于 2019 年服役,将带动驱逐舰、护卫舰、核潜艇、舰载机等航母编队配置装备需求。

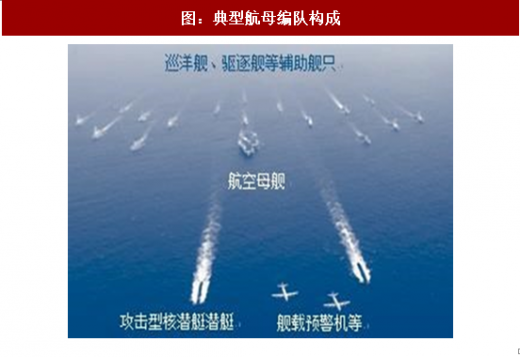

航母编队建设打开海军装备建设巨大市场空间。一般而言,一个航母编队需配备 10 艘舰艇(航母 1 艘、巡洋舰 2 艘、驱逐舰 2 艘、护卫舰共 3 艘、核潜艇 1 艘、战斗支援舰 1 艘)。根据 2014 年 9 月新华网转载俄罗斯军工综合体新闻网络的报道,中国首艘航母辽宁舰能够搭载的飞机数量已达 36 架,其中包括 4 架直-18J 预警直升机、6 架直-18F 反潜直升机、 2 架直-9C 搜救直升机和 24 架歼-15 歼击机。再加上编队所需配备的驱逐舰、护卫舰、核潜艇、战斗支援舰,未来我国航母编队建设空间广阔。

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

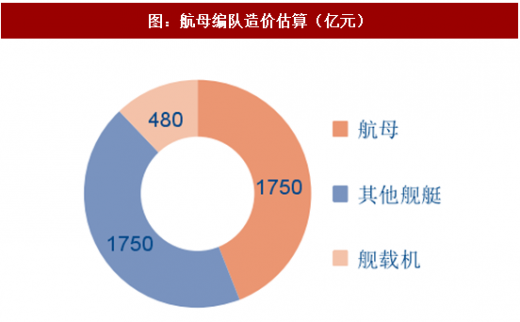

我们预计,未来我国以航母编队建设为主的海洋装备市场空间将达万亿规模。据俄罗斯媒体报道,原苏联“瓦良格”号航母总设计师瓦列里巴比奇在回答记者提问时称,辽宁舰的成本应不超过 35 亿美元。参考辽宁舰建造费用,我们预计单艘航母的建造费用约为 250 亿元人民币,若以 50 年全寿命周期计算,每年作业、维护费用约为 30 亿元,总计 1750 亿元;据惯例,航母编队其他舰艇全寿命周期费用基本与航母相当,估算约 1750 亿元;假设采购 30 余架舰载机约 80 亿元,维修费用每年 8 亿元,则 50 年总费用 480 亿元;一个航母编队全寿命周期费用约 4000 亿元,若假设未来我国将拥有 4~6 个航母编队,则全生命周期价值总量约 1.6 万亿元~2.4 万亿元。

三、除航母编队外,未来或将组建另外 3 类海上作战力量

中国海军将发展为近海远洋兼顾的海上作战力量,未来面临 4 种作战样式的挑战。其一,近海防御作战:领海安全保卫、海上专属经济区巡航;其二,远洋防御作战:保护海上交通线、商船编队护航;其三,近海攻势作战:近海夺岛、突破岛链封锁;其四,远洋攻势作战:大洋舰队决战、远洋兵力投送。

依据未来中国海军多重作战样式,我们认为:海军除航母编队外,未来可能组建另外 3 类海上作战力量,两栖登陆攻击群、远洋机动舰队与近海防御舰队。每支舰队由不同类型作战舰艇搭配组建,各自承担不同的作战任务,海军装备建设空间进一步扩大。

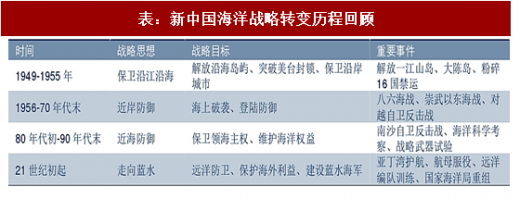

表:新中国海洋战略转变历程回顾

一、中美海上力量差距明显,我国远洋力量有望加强

结构上看,中国海军舰艇目前大多数为近岸和近海型,美国海军舰艇基本上都是远海型。

数量上看,中国在航母、驱逐舰、核潜艇等方面远远落后美国。航母:美国海军有 10 艘 10 万吨级尼米兹级核动力航母,中国与其相比差距较大。驱逐舰:美国海军拥有 62 艘驱逐舰,相比较而言,我国海军驱逐舰拥有量也有明显差距,在远洋战场的争夺中,在海面舰艇内战中美国海军占有较大优势。护卫舰:因美军部分驱逐舰执行护卫舰功能以及我国近海防御需要等原因,我军在护卫舰数量上占优。

为达成充分维护中国海外利益,建设世界一流军队的目标,中国海军需与美国海军达成力量上的相对平衡。目前中国海军相对美国海军在结构与数量上仍然存在不小的差距。而美国方面,美国海军原 30 年造船项目规划呼吁将可部署战斗舰船增加至 308 艘,去年 11 月,特朗普的顾问建议把目标改成 350 艘。特朗普今年 3 月参观“福特”号时表示,将大规模扩展海军舰队,包括建造 12 艘福特级航母以逐步取代尼米兹级航母群。考虑到特朗普政府大规模扩张海军的政策,如中国海军建设进程放缓,这种差距可能进一步拉大。

图:2017 年中美海军舰艇数量对比

二、围绕航母编队建设,有望形成万亿级市场空间

为落实我国海军“逐步实现近海防御型向近海防御与远海护卫型结合转变”的战略要求,我国海洋装备建设或将围绕航母编队展开。首艘国产航母 001A 于今年 4 月下水,我国航母编队建设大幕开启。航母编队建设大幕开启下水前已经完成 70%-80%工作,舾装、船舶实验、试航完成后便可交付海军。参考美军航母从下水到服役的周期约 2 年,有望于 2019 年服役,将带动驱逐舰、护卫舰、核潜艇、舰载机等航母编队配置装备需求。

航母编队建设打开海军装备建设巨大市场空间。一般而言,一个航母编队需配备 10 艘舰艇(航母 1 艘、巡洋舰 2 艘、驱逐舰 2 艘、护卫舰共 3 艘、核潜艇 1 艘、战斗支援舰 1 艘)。根据 2014 年 9 月新华网转载俄罗斯军工综合体新闻网络的报道,中国首艘航母辽宁舰能够搭载的飞机数量已达 36 架,其中包括 4 架直-18J 预警直升机、6 架直-18F 反潜直升机、 2 架直-9C 搜救直升机和 24 架歼-15 歼击机。再加上编队所需配备的驱逐舰、护卫舰、核潜艇、战斗支援舰,未来我国航母编队建设空间广阔。

参考观研天下发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

图:航母编队造价估算(亿元)

图:典型航母编队构成

我们预计,未来我国以航母编队建设为主的海洋装备市场空间将达万亿规模。据俄罗斯媒体报道,原苏联“瓦良格”号航母总设计师瓦列里巴比奇在回答记者提问时称,辽宁舰的成本应不超过 35 亿美元。参考辽宁舰建造费用,我们预计单艘航母的建造费用约为 250 亿元人民币,若以 50 年全寿命周期计算,每年作业、维护费用约为 30 亿元,总计 1750 亿元;据惯例,航母编队其他舰艇全寿命周期费用基本与航母相当,估算约 1750 亿元;假设采购 30 余架舰载机约 80 亿元,维修费用每年 8 亿元,则 50 年总费用 480 亿元;一个航母编队全寿命周期费用约 4000 亿元,若假设未来我国将拥有 4~6 个航母编队,则全生命周期价值总量约 1.6 万亿元~2.4 万亿元。

表:中国海军航母相关费用测算

三、除航母编队外,未来或将组建另外 3 类海上作战力量

中国海军将发展为近海远洋兼顾的海上作战力量,未来面临 4 种作战样式的挑战。其一,近海防御作战:领海安全保卫、海上专属经济区巡航;其二,远洋防御作战:保护海上交通线、商船编队护航;其三,近海攻势作战:近海夺岛、突破岛链封锁;其四,远洋攻势作战:大洋舰队决战、远洋兵力投送。

依据未来中国海军多重作战样式,我们认为:海军除航母编队外,未来可能组建另外 3 类海上作战力量,两栖登陆攻击群、远洋机动舰队与近海防御舰队。每支舰队由不同类型作战舰艇搭配组建,各自承担不同的作战任务,海军装备建设空间进一步扩大。

表:中国海军未来四大舰队装备组成预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。