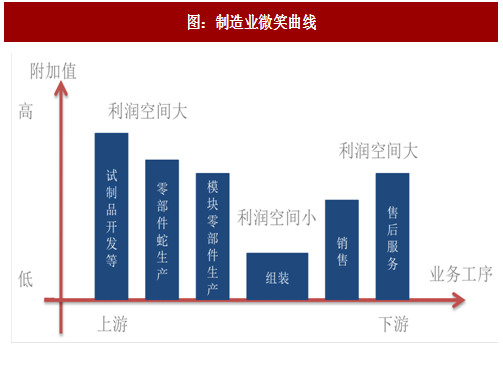

技术、品牌小有积累,中国企业意图弯道超车站上“微笑曲线”更高端

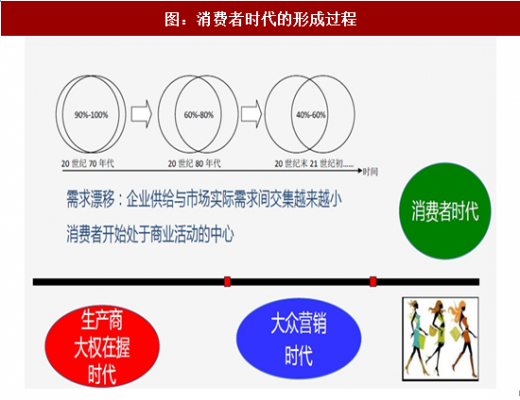

互联网 “无时无刻地连接”使消费者从孤陋寡闻变得见多识广,从分散孤立到相互连接、从消极被动到积极参与,最终扭转了产消格局,占据了主导地位,不断参与到各个商业环节中。互联网将过去消费者孤岛聚集成强大的消费者集群,从而形成 B 端不可忽视的影响力,我们认为消费者中心时代已经到来。

传统商业模式下的生产制造与同时代的市场消费需求、分销渠道、大众营销等固有特点密不可分。生产与消费之间隔着重重的批发、分销、配送环节。而且生产商都通过设定折扣、运费政策鼓励分销商、零售商一次性大批量订货。信息传递缓慢而零散,生产商往往数月后才能从订单中看到消费者需求的变化。这即是生产过程中的牛鞭效应:生产厂家需要以“猜”的方式进行库存和生产。而信息的失真和滞后,导致猜测的准确率非常的低。

参考中国报告网发布《2017-2022年中国智能制造行业市场发展现状及十三五发展态势预测报告》

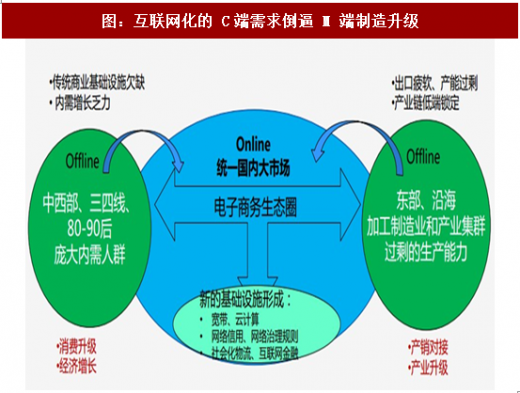

互联网大大削减了产销之间的信息不对称,加速了生产端与市场需求端的紧密连接,并催生出一套新的商业模式:C2B 模式,即消费者驱动的商业模式。C2B 模式要求生产制造系统具备高度柔性化、个性化,以及快速响应市场等特性。这与传统 B2C 商业模式下的标准化、大批量、刚性缓慢的生产模式完全不同。因此,传统制造业在消费者驱动的商业模式下,必须进行产业改造与升级,以更加紧密地与消费者需求端连接,满足市场个性化的定制需求。

我们认为制造业生产方式改革的方向是需求拉动型的生产,互联网、大数据技术将生产企业和消费者紧密联系在一起,使消费需求数据、信息得以迅捷地传达给生产者。生产商根据市场需求变化组织物料采购、生产制造和物流配送,使得生产方式由大批量、标准化的推动式生产向市场需求拉动式生产转变。

此外,中国进口的芯片被大量应用于智能制造设备,通过过去几年进口数据可以从宏观角度佐证企业对智能生产的需求一直在持续增长。海关总署数据显示 2013-2015 年中国芯片产业每年进口需要消耗 2000 多亿美元外汇,超过了石油和大宗商品,是第一大进口商品。

过去 30 年的经济发展,国内很多企业已经完成了一定的技术积累和品牌建设。如果叠加制造业的智能化升级,提高产品质量和定制化程度,就可以向微笑曲线更高端方向发起挑战,实现弯道超车,获取更高利润率。

图:制造业微笑曲线

C 端需求(Consumer)被互联网化,推动 M 端(Manufacture)的互联网化改变

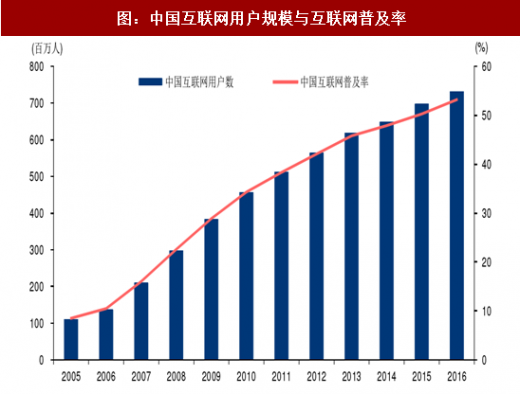

中国互联网发展水平领先全球,大量终端消费需求已经或即将被互联网化,这种趋势下就会倒推企业加快制造端的互联网化和智能化改造。2017 年是互联网进入中国 23 周年,根据 CNNIC 的数据,2016 年底中国网民规模达 7.31 亿,互联网普及率为 53.2%,我国网购人群数量已经超过英法德意四国人口的总合。

图:中国互联网用户规模与互联网普及率

互联网 “无时无刻地连接”使消费者从孤陋寡闻变得见多识广,从分散孤立到相互连接、从消极被动到积极参与,最终扭转了产消格局,占据了主导地位,不断参与到各个商业环节中。互联网将过去消费者孤岛聚集成强大的消费者集群,从而形成 B 端不可忽视的影响力,我们认为消费者中心时代已经到来。

图:消费者时代的形成过程

传统商业模式下的生产制造与同时代的市场消费需求、分销渠道、大众营销等固有特点密不可分。生产与消费之间隔着重重的批发、分销、配送环节。而且生产商都通过设定折扣、运费政策鼓励分销商、零售商一次性大批量订货。信息传递缓慢而零散,生产商往往数月后才能从订单中看到消费者需求的变化。这即是生产过程中的牛鞭效应:生产厂家需要以“猜”的方式进行库存和生产。而信息的失真和滞后,导致猜测的准确率非常的低。

参考中国报告网发布《2017-2022年中国智能制造行业市场发展现状及十三五发展态势预测报告》

互联网大大削减了产销之间的信息不对称,加速了生产端与市场需求端的紧密连接,并催生出一套新的商业模式:C2B 模式,即消费者驱动的商业模式。C2B 模式要求生产制造系统具备高度柔性化、个性化,以及快速响应市场等特性。这与传统 B2C 商业模式下的标准化、大批量、刚性缓慢的生产模式完全不同。因此,传统制造业在消费者驱动的商业模式下,必须进行产业改造与升级,以更加紧密地与消费者需求端连接,满足市场个性化的定制需求。

图:互联网化的 C端需求倒逼 M 端制造升级

我们认为制造业生产方式改革的方向是需求拉动型的生产,互联网、大数据技术将生产企业和消费者紧密联系在一起,使消费需求数据、信息得以迅捷地传达给生产者。生产商根据市场需求变化组织物料采购、生产制造和物流配送,使得生产方式由大批量、标准化的推动式生产向市场需求拉动式生产转变。

经济不好压制升级需求?其实,需求和投入都更加迫切了

近期大量的草根调研都反馈同一结果,经济不好的状况下,制造企业更迫切地想通过改造升级获得效率提升和成本下降。我们通过陆续拜访 40 多位产业专家和企业家(以长三角地区企业为主)以了解企业对互联网化智能制造的真实需求,得出的结论是在劳动力成本刚性上升、订单总量减少的趋势下,大多数有存续经营能力的企业都非常迫切地希望进行产业升级,从效率提高中获得效益。此外,中国进口的芯片被大量应用于智能制造设备,通过过去几年进口数据可以从宏观角度佐证企业对智能生产的需求一直在持续增长。海关总署数据显示 2013-2015 年中国芯片产业每年进口需要消耗 2000 多亿美元外汇,超过了石油和大宗商品,是第一大进口商品。

图:中国集成电路产品进口规模不断增长

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。