中国送餐机器人行业起步较晚,2011年开始发展,到2016年初见成效,在这个初步发展阶段,我国政策大力支持、资本纷纷涌入、制造业转型升级齐齐推动行业发展;2017年至今,人工智能的技术发展及机器人各项技术的逐步成熟,推动送餐机器人行业高速发展。

中国送餐机器人行业产业链包括:以核心硬件供应企业与核心技术系统研发企业为主的上游产业;以送餐机器人生产制造企业为主的中游产业;应用于各类餐饮企业的下游产业。

民以食为天,餐饮消费是中国消费市场重要组成部分,我国餐饮行业收入整体呈现上升趋势,到2019年全国餐饮收入达到4.67万亿元,同比增长9.4%,增速较上年下降0.1个百分点;受到疫情影响,2020年餐饮行业收入有所下降,1-7月收入为1.79万亿元,较去年同期下降32.8%。

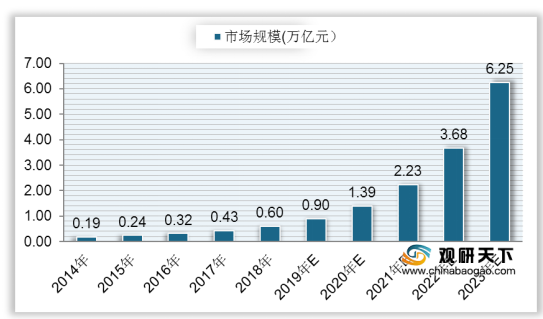

餐饮业的发展带动了送餐机器人行业快速发展,中国送餐机器人市场规模由2014年的1875万元增长至2018年的5988.9万元,复合年增长率为33.7%。初步预计到2020年中国送餐机器人行业市场规模将达到1.39万亿元;2023年有望增长到6.25万亿元。

从利好政策上来看,中国相继发布行业相关政策扶持助力送餐机器人的发展。2016年7月,中国国务院在《“十三五”国家战略性新兴产业发展规划》中提出,加快发展新一代信息技术、高端装备、新材料、新能源汽车等战略性新兴产业,建设制造强国,发展现代服务业,推动服务机器人的应用与发展,送餐机器人将随之高速发展。

政策名称 |

颁布日期 |

发布部门 |

政策内容 |

《新一代人工智能产业创新重点任务揭榜工作方案》 |

2018年11月 |

工信部 |

提出培育智能产品、突破核心基础、深化发展智能制造、构建支撑体系等重点方向,重点关注掌握关键核心技术、具备创新能力的单位或企业,加强突破技术先进、性能高效的人工智能产品、平台和服务,培育中国人工智能产业创新发展主力军。 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

2017年12月 |

工信部 |

提出到2020年:智能服务机器人实现批量生产及规模化应用;智能制造深化发展,加快复杂环境识别、新型人机交互等人工智能技术的集成应用;人工智能核心基础能力显著增强,智能传感器技术产品实现突破。 |

《“十三五”国家战略性新兴产业发展规划》 |

2016年7月 |

国务院 |

提出加快发展新一代信息技术、高端装备、新材料、新能源汽车等战略性新兴产业,建设制造强国,发展现代服务业,推动服务机器人的应用与发展,送餐机器人将随之高速发展。 |

《机器人产业发展规划(2016-2020年) |

2016年3月 |

工信部、发改委、财政部 |

提出到2020年:服务机器人年销售收入超过300亿元;培育3家以上具有国际竞争力的龙头企业;打造5个以上机器人配套产业群。 |

《中国制造2025》 |

2015年5月 |

国务院 |

提出通过“三步走”实现制造强国的战略目标:2025年迈入制造强国行列;2035年中国制造业达到世界制造强国中等水平;2049年,中国综合实力迈入世界制造强国前列。十个领域包括机器人、新一代信息技术产业、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、新材料等。 |

《国家中长期科学和技术发展规划纲要(2006-2020年) |

2006年2月 |

国务院 |

首次将智能服务机器人列入先进制造技术中的前沿技术;提出智能服务机器人是为人类提供必要服务的由多种高技术集成的智能化装备;提出国家鼓励服务机器人的研究与创新,以服务机器人应用需求为重点,研究设计方法、制造工艺、智能控制和应用系统集成等技术,推动服务机器人产业的发展。 |

相关行业分析报告参考《2020年中国送餐机器人行业投资分析报告-市场运营态势与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。