参考中国报告网发布《2017-2022年中国包装服务行业发展调研及投资战略研究报告》

商业模式进化,超越传统线性增长路径

包装行业传统的商业模式下,包装企业的角色是下游客户的供应商,核心竞争力在于设计能力、产品质量、响应速度以及企业规模和成本控制能力等方面。对包装企业而言,收入增长驱动力来自于下游客户产品的增长,利润空间则取决于下游客户产品类型以及相应的包装需求类型。金属包装企业的下游客户以饮料、食品为主;塑料包装企业下游客户主要是化妆品、日化、食品、医药等;纸包装企业的下游客户包括家电、电子、酒类、食品等以及运输用的外包装;烟标印刷企业下游客户则为烟草企业。

一般而言,包装行业向下游客户输送产品服务采用成本加成的定价方式,在上游原材料价格变化过程中,拥有较强的成本转嫁能力。客户往往十分了解对包装企业的利润空间,因而支付价格的高低反映了包装企业为客户所提供的附加价值的多寡。能够为客户提供更多附加价值的包装企业,获得的采购价和毛利率也就更高,受原材料波动影响相对较小。

从简单地供应包材到综合性、集成化、平台式的包装服务,以及为客户出谋划策提供创新型增量价值,包装产业正走在商业模式升级的道路上。行业供需关系从需求创造供给逐渐发展为供给催生需求,包材供应属性降低、包装一体化服务属性提升,包装企业的周期属性正在减弱、消费成长属性进一步增强,线性增长正逐渐转变为几何级增长。

在下游行业竞争日益激烈和产品技术更迭频繁的背景下,商品包装对于企业品牌经营、产品营销以及物流管理的影响越来越得到重视。下游企业需要提升供应链效率、增强品牌宣传效果,因而对包装企业的需求越来越转向全方位的服务;包装企业在提供全方位服务的过程中,能够贡献更高的附加值并增强客户黏性,提升自身盈利能力。“有求必应”的全方位综合服务带来的双赢局面催生了包装商业模式2.0 的发展。包装综合服务涵盖了包装产品从设计、生产到物流管理的整个流程,要求包装企业具备全产业链服务能力和资源整合能力,形成了供应模式壁垒,为供应链控制能力强的包装企业打开了成长空间。

如果说包装商业模式 2.0 是在已有市场上寻找业务增量、通过对客户更好的响应和更优的服务在现有需求市场中占据更多的份额,那么 3.0 模式则体现出更好的先导性和远见卓识——业务布局领先于客户意识,在客户未意识到包装公司可以为自己做出某些方面的贡献时率先将服务呈现在客户眼前。包装商业模式3.0情境下,包装公司所提供的服务可能超越客户所在原有领域,达到了“高人指路”的效果,实质上是在为市场做加法、创造业务增量。根据我们对行业的分析,包装商业模式 3.0 目前体现出以下三个特性:

(1)通过包装产品创新重塑客户产品,在给客户带来更高的附加值的同时实现自身成长;

(2)包装企业可以凭借信息优势,充当品牌合作的中间商,帮助客户利用好包装流量,借此也为包装企业创造盈利空间;

(3)包装企业通过大数据收集分析,为客户提供咨询服务,是一项双赢的业务,相较于客户自己搭建平台,包装企业在大数据平台的技术开发和平台利用率方面具有优势,包装企业利用这种优势,开拓基于大数据分析的咨询提供服务,将为包装企业带来新的盈利点。

包装优质上市公司领头羊地位凸显,几何级增长打造新估值认同

优质上市公司在业务经验、规模体量、口碑信誉、融资并购能力等方面拥有强大优势,在包装商业模式进化过程中领头羊地位凸显。传统业务模式利润空间较小、竞争激烈,国内包装企业寻求转型升级方向。一方面,优秀的包装企业已率先实现向包装综合服务商的转型,通过打造集成化、平台式服务提高全方位响应能力;另一方面,龙头公司以包装产品为核心,通过衍生创新打开需求空间,开展智能包装业务,希望以此切入大数据领域,实现产业升级。

我们认为,优质上市公司在商业模式进化道路上创新探索的动力最强,发展新业务优势最为明显,能够促成包装行业整体发展进入新阶段。无论是包装产业链的纵向挖潜,还是以包装为支点进行的跨界扩张,都将为包装龙头带来更大的业务空间和更强的客户开发能力,帮助其从传统模式下的线性增长步入几何级增长阶段,提升估值水平,实现更大的市场价值。

商业模式进化,超越传统线性增长路径

包装行业传统的商业模式下,包装企业的角色是下游客户的供应商,核心竞争力在于设计能力、产品质量、响应速度以及企业规模和成本控制能力等方面。对包装企业而言,收入增长驱动力来自于下游客户产品的增长,利润空间则取决于下游客户产品类型以及相应的包装需求类型。金属包装企业的下游客户以饮料、食品为主;塑料包装企业下游客户主要是化妆品、日化、食品、医药等;纸包装企业的下游客户包括家电、电子、酒类、食品等以及运输用的外包装;烟标印刷企业下游客户则为烟草企业。

一般而言,包装行业向下游客户输送产品服务采用成本加成的定价方式,在上游原材料价格变化过程中,拥有较强的成本转嫁能力。客户往往十分了解对包装企业的利润空间,因而支付价格的高低反映了包装企业为客户所提供的附加价值的多寡。能够为客户提供更多附加价值的包装企业,获得的采购价和毛利率也就更高,受原材料波动影响相对较小。

从简单地供应包材到综合性、集成化、平台式的包装服务,以及为客户出谋划策提供创新型增量价值,包装产业正走在商业模式升级的道路上。行业供需关系从需求创造供给逐渐发展为供给催生需求,包材供应属性降低、包装一体化服务属性提升,包装企业的周期属性正在减弱、消费成长属性进一步增强,线性增长正逐渐转变为几何级增长。

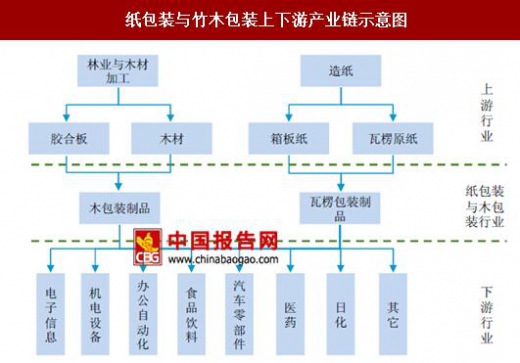

纸包装与竹木包装上下游产业链示意图

资料来源:中国报告网整理

包装产业两大升级趋势——“有求必应”与“高人指路” 在下游行业竞争日益激烈和产品技术更迭频繁的背景下,商品包装对于企业品牌经营、产品营销以及物流管理的影响越来越得到重视。下游企业需要提升供应链效率、增强品牌宣传效果,因而对包装企业的需求越来越转向全方位的服务;包装企业在提供全方位服务的过程中,能够贡献更高的附加值并增强客户黏性,提升自身盈利能力。“有求必应”的全方位综合服务带来的双赢局面催生了包装商业模式2.0 的发展。包装综合服务涵盖了包装产品从设计、生产到物流管理的整个流程,要求包装企业具备全产业链服务能力和资源整合能力,形成了供应模式壁垒,为供应链控制能力强的包装企业打开了成长空间。

采购模式

资料来源:中国报告网整理

如果说包装商业模式 2.0 是在已有市场上寻找业务增量、通过对客户更好的响应和更优的服务在现有需求市场中占据更多的份额,那么 3.0 模式则体现出更好的先导性和远见卓识——业务布局领先于客户意识,在客户未意识到包装公司可以为自己做出某些方面的贡献时率先将服务呈现在客户眼前。包装商业模式3.0情境下,包装公司所提供的服务可能超越客户所在原有领域,达到了“高人指路”的效果,实质上是在为市场做加法、创造业务增量。根据我们对行业的分析,包装商业模式 3.0 目前体现出以下三个特性:

(1)通过包装产品创新重塑客户产品,在给客户带来更高的附加值的同时实现自身成长;

(2)包装企业可以凭借信息优势,充当品牌合作的中间商,帮助客户利用好包装流量,借此也为包装企业创造盈利空间;

(3)包装企业通过大数据收集分析,为客户提供咨询服务,是一项双赢的业务,相较于客户自己搭建平台,包装企业在大数据平台的技术开发和平台利用率方面具有优势,包装企业利用这种优势,开拓基于大数据分析的咨询提供服务,将为包装企业带来新的盈利点。

包装优质上市公司领头羊地位凸显,几何级增长打造新估值认同

优质上市公司在业务经验、规模体量、口碑信誉、融资并购能力等方面拥有强大优势,在包装商业模式进化过程中领头羊地位凸显。传统业务模式利润空间较小、竞争激烈,国内包装企业寻求转型升级方向。一方面,优秀的包装企业已率先实现向包装综合服务商的转型,通过打造集成化、平台式服务提高全方位响应能力;另一方面,龙头公司以包装产品为核心,通过衍生创新打开需求空间,开展智能包装业务,希望以此切入大数据领域,实现产业升级。

我们认为,优质上市公司在商业模式进化道路上创新探索的动力最强,发展新业务优势最为明显,能够促成包装行业整体发展进入新阶段。无论是包装产业链的纵向挖潜,还是以包装为支点进行的跨界扩张,都将为包装龙头带来更大的业务空间和更强的客户开发能力,帮助其从传统模式下的线性增长步入几何级增长阶段,提升估值水平,实现更大的市场价值。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。