参考观研天下发布《2018年中国电力设备行业分析报告-市场深度分析与发展趋势研究》

工控:下半年伺服行业仍能维持中高速增长

2017 年变频器行业收入同比增长 17.9%,主要是受益于整体宏观经济复苏,项目型和 OEM 市场增速相近。2018 年 Q1 变频器市场延续了 2017 年复苏势头,Q1 收入同比增长 11%。 驱动前期变频器行业业绩增长的主要驱动因素有:(1)自动化渗透率提升,电子等新兴行业较为明显;(2)OEM 行业中纺织、包装等下游行业需求较旺盛。

展望下半年, 电子、纺织、包装等 OEM 市场仍然是变频器增长的主要驱动力,而去年贡献增长较多的项目型性市场则有所走弱。

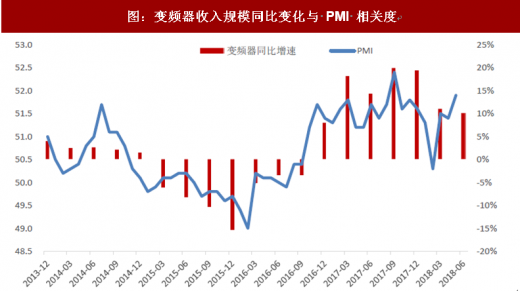

变频器行业下游应用广泛,历史上与制造业 PMI 相关性较高,二者在经济趋势复苏或衰退中往往高度同步,回归分析表明历史上 PMI 对于变频器行业增速解释力约为 90%。

伺服行业从 2016 年 4 季度就启动本轮高增长,最高增速达到 2017 年 Q2 的 33%,2018 年Q1 收入同比增长 15%。

伺服行业高增长的主要驱动因素有:(1)电子行业自动化新增应用,如激光切割加工、玻璃精雕加工和锂电池加工等;(2)纺织、包装等下游行业需求较旺盛,Q1 增速达到 15%-20%;(3)机器人行业持续高增长,Q1 占主流厂商下游比例达到 10%

我们判断,行业未来增速仍能维持,主要是因为电子、纺织、机器人等行业需求持续旺盛以及在制造升级的背景下伺服对变频器替代效应。

电力设备:电网投资存改善预期,结构性机会明显

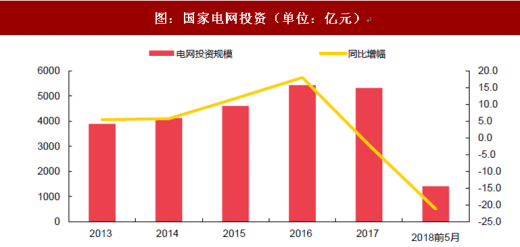

国家电网投资在经历 2016 年的增长高点后,在 2017 年出现下滑,2018 年前五月电网投资规模同比下滑 21.2%。我们预计今年全年电网投资规模同比下滑的可能性较大。

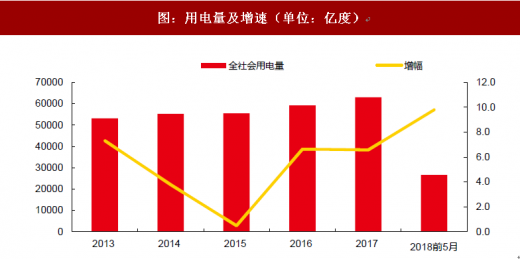

反观全社会用电量数据,在经历 2015 年的低点后,同比增速持续提升,2018 年前 5 月达到 9.8%。据产业链调研反馈,因用电量的持续增长,有些区域已经出现多多少少缺电的现象:2017 年夏季高峰期国网经营区内电力供应缺口为 667 万千瓦,今夏电力缺口将有所扩大,最大值将有可能超过 1000 万千瓦。

我们判断,随着产能利用率的提高,电网投资规模也有望出现触底反弹。其中,涉及到信息化和自动化的电力二次设备投资增速更高。

工控:下半年伺服行业仍能维持中高速增长

2017 年变频器行业收入同比增长 17.9%,主要是受益于整体宏观经济复苏,项目型和 OEM 市场增速相近。2018 年 Q1 变频器市场延续了 2017 年复苏势头,Q1 收入同比增长 11%。 驱动前期变频器行业业绩增长的主要驱动因素有:(1)自动化渗透率提升,电子等新兴行业较为明显;(2)OEM 行业中纺织、包装等下游行业需求较旺盛。

展望下半年, 电子、纺织、包装等 OEM 市场仍然是变频器增长的主要驱动力,而去年贡献增长较多的项目型性市场则有所走弱。

图:我国变频器行业收入增速

数据来源:公开数据整理

图:变频器收入规模同比变化与 PMI 相关度

数据来源:公开数据整理

伺服行业高增长的主要驱动因素有:(1)电子行业自动化新增应用,如激光切割加工、玻璃精雕加工和锂电池加工等;(2)纺织、包装等下游行业需求较旺盛,Q1 增速达到 15%-20%;(3)机器人行业持续高增长,Q1 占主流厂商下游比例达到 10%

我们判断,行业未来增速仍能维持,主要是因为电子、纺织、机器人等行业需求持续旺盛以及在制造升级的背景下伺服对变频器替代效应。

图:我国伺服行业收入增幅

数据来源:公开数据整理

国家电网投资在经历 2016 年的增长高点后,在 2017 年出现下滑,2018 年前五月电网投资规模同比下滑 21.2%。我们预计今年全年电网投资规模同比下滑的可能性较大。

图:国家电网投资(单位:亿元)

数据来源:公开数据整理

图:用电量及增速(单位:亿度)

数据来源:公开数据整理

我们判断,随着产能利用率的提高,电网投资规模也有望出现触底反弹。其中,涉及到信息化和自动化的电力二次设备投资增速更高。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。