参考中国报告网发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

1. 战略转型、弥补差距,装备升级势在必行空军在国家安全和军事战略全局中具有举足轻重的地位和作用,建设强大空军是我国实现强军目标的重要组成部分。空军的作战能力要与我国日益提高的综合国力和不断拓展的国家利益相适应,在更加广阔的领域遂行多样化军事任务,为国家发展提供可靠的空天安全保障。

2015 年5 月,在国务院新闻办发布的国防白皮书《中国的军事战略》中指出:“空军按照空天一体、攻防兼备的战略要求,实现国土防空型向攻防兼备型转变,构建适应信息化作战需要的空天防御力量体系,提高战略预警、空中打击、防空反导、信息对抗、空降作战、战略投送和综合保障能力。”据《汉和防务评论》报道,中国空军在2015 年6 月召开的“建设战略空军问题讨论会”上首次提出“战略空军”的定位,预示着我国空军有望迎来新的发展阶段。

目前,我国的空军实力无论在技术质量还是规模数量方面与美国等西方军事强国相比仍有较大差距,战斗机、轰炸机、运输机和直升机等各种机型的装备性能亟待提升,“空天一体、攻防兼备”的战略要求以及“战略空军”的新定位使得空军装备加速升级换代成为必然趋势。

2. 飞发分离、两机专项,动力瓶颈亟待突破

航空发动机作为飞机的心脏,被誉为现代工业“皇冠上的明珠”,是国家工业基础和科技水平的重要体现。当今世界只有美、英、法、俄等少数国家能够独立研制高性能航空发动机,目前我国的军民用航空发动机仍然高度依赖进口,国产发动机的技术差距已成为空军装备发展难以突破的关键瓶颈。通过比较和总结美国等航空发动机制造强国的经验可以得出,研发体制落后、资金投入不足是制约我国航空发动机发展的两大主要因素。

中国航空发动机集团把中航工业集团下属的航空发动机业务相关企(事)业单位从原有的飞机制造体系中分离出来,打破了“一厂一所一型号”的旧模式,有助于整合我国航空工业体系的优势资源,这种“飞发分离”模式更符合航空发动机研制生产的客观规律。新成立的中国航空发动机集团作为未来我国航空发动机研制生产的主体,将集中致力于发动机设计、制造、试验、相关材料研制等方面,建立中国航空动力研制和生产的完整产业链,以提升我国航空发动机整体水平。

2015年,航空发动机和燃气轮机项目首次被写入政府工作报告。随后,《中国制造2025》规划也将航空发动机列为重点发展领域。在2016年3月公布的“十三五”规划纲要草案中,航空发动机和燃气轮机项目位列未来五年中国计划实施的100个重大工程及项目名单之首。据悉,“十三五”期间我国将全面启动实施千亿投资规模的航空发动机和燃气轮机“两机”科技重大专项,推动大型客机发动机、先进直升机发动机、重型燃气轮机等产品研制,初步建立航空发动机和燃气轮机自主创新的基础研究、技术与产品研发和产业体系。

1. 战略转型、弥补差距,装备升级势在必行空军在国家安全和军事战略全局中具有举足轻重的地位和作用,建设强大空军是我国实现强军目标的重要组成部分。空军的作战能力要与我国日益提高的综合国力和不断拓展的国家利益相适应,在更加广阔的领域遂行多样化军事任务,为国家发展提供可靠的空天安全保障。

2015 年5 月,在国务院新闻办发布的国防白皮书《中国的军事战略》中指出:“空军按照空天一体、攻防兼备的战略要求,实现国土防空型向攻防兼备型转变,构建适应信息化作战需要的空天防御力量体系,提高战略预警、空中打击、防空反导、信息对抗、空降作战、战略投送和综合保障能力。”据《汉和防务评论》报道,中国空军在2015 年6 月召开的“建设战略空军问题讨论会”上首次提出“战略空军”的定位,预示着我国空军有望迎来新的发展阶段。

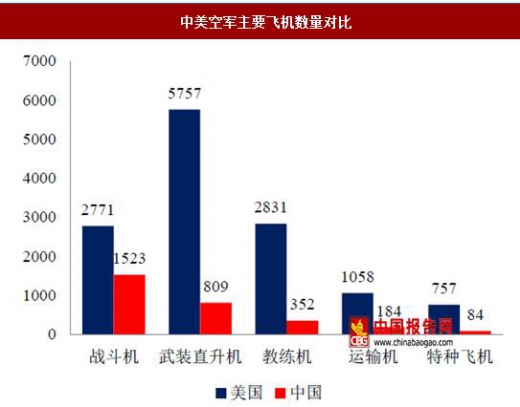

目前,我国的空军实力无论在技术质量还是规模数量方面与美国等西方军事强国相比仍有较大差距,战斗机、轰炸机、运输机和直升机等各种机型的装备性能亟待提升,“空天一体、攻防兼备”的战略要求以及“战略空军”的新定位使得空军装备加速升级换代成为必然趋势。

中美空军主要飞机数量对比

资料来源:《World Air Force 2017》,中国报告网数据中心整理

近年来,随着歼-20、运-20、直-20等新机型陆续列装服役,我国空军正式进入“20”时代。这些新机型作为空军装备的新主力,弥补了我国军机体系的短板,代表了战略转型、装备升级的发展方向。20系列机型的量产交付不仅将带来巨大的市场增量,而且意味着飞机制造产业链相关上市公司的业绩拐点已经渐行渐近。2. 飞发分离、两机专项,动力瓶颈亟待突破

航空发动机作为飞机的心脏,被誉为现代工业“皇冠上的明珠”,是国家工业基础和科技水平的重要体现。当今世界只有美、英、法、俄等少数国家能够独立研制高性能航空发动机,目前我国的军民用航空发动机仍然高度依赖进口,国产发动机的技术差距已成为空军装备发展难以突破的关键瓶颈。通过比较和总结美国等航空发动机制造强国的经验可以得出,研发体制落后、资金投入不足是制约我国航空发动机发展的两大主要因素。

中国航空发动机集团组建过程

资料来源:中国报告网数据中心整理

2016年8月28日,中国航空发动机集团在北京正式挂牌成立,法人股东为中国航空工业集团公司、中国商用飞机有限责任公司、北京国有资本经营管理中心和国务院国有资产监督管理委员会,注册资本500亿元人民币,下属企业包括原中航工业集团旗下从事航空发动机及相关业务的46家企事业单位,下辖职工9.6万人。中国航空发动机集团把中航工业集团下属的航空发动机业务相关企(事)业单位从原有的飞机制造体系中分离出来,打破了“一厂一所一型号”的旧模式,有助于整合我国航空工业体系的优势资源,这种“飞发分离”模式更符合航空发动机研制生产的客观规律。新成立的中国航空发动机集团作为未来我国航空发动机研制生产的主体,将集中致力于发动机设计、制造、试验、相关材料研制等方面,建立中国航空动力研制和生产的完整产业链,以提升我国航空发动机整体水平。

2015年,航空发动机和燃气轮机项目首次被写入政府工作报告。随后,《中国制造2025》规划也将航空发动机列为重点发展领域。在2016年3月公布的“十三五”规划纲要草案中,航空发动机和燃气轮机项目位列未来五年中国计划实施的100个重大工程及项目名单之首。据悉,“十三五”期间我国将全面启动实施千亿投资规模的航空发动机和燃气轮机“两机”科技重大专项,推动大型客机发动机、先进直升机发动机、重型燃气轮机等产品研制,初步建立航空发动机和燃气轮机自主创新的基础研究、技术与产品研发和产业体系。

我国未来10 年军用航空发动机市场需求预测

资料来源:中国报告网数据中心整理

我国未来10 年民用航空发动机市场需求预测

资料来源:中国报告网数据中心整理

我国空军目前正处于现代化转型的关键时期,“空天一体、攻防兼备”的战略要求使得空军装备加速升级换代成为必然趋势,这将为航空发动机带来巨大的市场需求。预计未来10年我国新增的军用飞机数量将超过3000架,对应发动机需求量超过6000台,新增市场需求超过1700亿元,发动机后期维修保障需求超过1000亿元。在民航方面,预计未来10年我国将新增民用飞机的数量超过2600架,对应发动机需求量超过6000台,新增市场需求超过4800亿元,发动机后期维修保障需求超过3000亿元。资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。