参考中国报告网发布《2017-2022年中国轮胎压力检测系统行业市场发展现状及十三五发展定位分析报告》

1. TPMS 产业链拆解,国内基本以模组集成商为主

1.1 TPMS 组成结构

TPMS 系统主要由两部分组成:安装在轮胎上的轮胎胎压监测模块(TPMS 发射器)和装在汽车驾驶台上的监视器(TPMS 控制器)。一般一辆车安装4 个TPMS 发射器+1 个TPMS 控制器。

TPMS 胎压监测模块包括5 个部分: SoC 芯片模块+4-8 位的单片机+RF 射频发射芯片+锂亚电池+天线。根据产业链调研信息,Soc 模块的成本占据40%-50%,基本由英飞凌和飞思卡尔垄断;锂电池的成本占据16%左右,主要由Maxell、村田等供应。

1.2 TPMS 产业链拆解

我们按照TPMS 的上下游来进行分解,上游以MEMS 提供商、ASIC 提供商以及第三方系统方案公司以及封测厂商为主,中游则是模组设计、结构设计的系统集成商为主,而下游则直接面对汽车整车厂商和个人(后装市场)。

欧美TPMS OEM 制造商主要包括Sensata(原Schrader Electronics)、Pacific Industrial(太平洋工业)、Continental(大陆集团)、TRW(天合)、Huf、BorgWarner(博格华纳)等。欧美的TPMS AM 供应商主要包括Huf、为升电装、保隆科技、万通智控、道通科技等。

我们也发现TPMS 厂商主要分为两类:一类是从原有的气门嘴生产延伸到TPMS 领域的大型汽车零部件企业:包括Schrader、Pacific、保隆科技、万通智控等;第二类是从汽车电子及其他汽车零部件产品切入到TPMS 领域的零部件企业,包括Conti、Huf Electronics、为升电装、铁将军、联创电子等。

我们提出另一个重要的判断:单独的TPMS 产品是要搭配TPMS 气门嘴一起使用,传统的气门嘴厂商在气门嘴和TPMS 领域都积累较强的技术储备和客户基础,具备结合应用的经验,并且熟悉轮胎的使用环境和安全标准。而类似Conti 从汽车电子切入的企业,缺乏气门嘴方面的研发经验,而且对于它们来说,单个项目的毛利率下降到30%以下时会考虑剥离的可能性。我们判断,未来TPMS 领域将是以气门嘴生产延伸到TPMS 领域的大型汽车零部件企业为主,部分汽车电子甚至存在退出的可能性。

目前国内合资品牌主要由国外供应商为主,但近年来少数国内的TPMS 厂商开始从自主品牌突破到合资品牌。目前国内安装TPMS 的自主品牌、合资品牌车型主要有上汽通用新君威、新君越、新英朗、新科鲁兹、威朗、昂科威、昂科雷、凯迪拉克XTS 和ATS-L 等,上汽通用五菱宝骏560、730、510、宏光出口版、PSA 的DS5、DS6,东风本田部分车型、奇瑞捷豹路虎全系,长安马自达部分车型,北京现代-第九代索纳塔、新胜达、名图、领动,东风悦达起亚K5,K9,长安福特新蒙迪欧、翼虎,海马汽车海马7、江淮汽车部分车型,江铃汽车部分车型,绵阳华瑞部分车型,北汽银翔M30、S25,,东风雪铁龙C5,长城哈弗系列,长安汽车CS35、CS75、睿骋,上汽荣威950,东风风神AX7,东风风光580,吉利博越、博瑞、GX7、帝豪EC7 和EC8,广汽传祺GS4,比亚迪秦、唐、宋,奇瑞汽车艾瑞泽5、新瑞虎5 等。

虽然国内TPMS 厂家有多达50 多家,但绝大多数只是不具备生产能力的组装厂商,国内具备批量化生产能力的TPMS 供应商仅有保隆科技、联创汽车电子、驶安特、铁将军等。其中,保隆科技主要配臵上汽、长安、东风、吉利、比亚迪、一汽、江铃等,联创汽车电子配臵上汽,驶安特配长城,铁将军有两个OEM 客户,Orange 配众泰,万通和长江、广汽有OEM 项目在研。按照汽车零配件行业的发展状况,这些具备产品开发能力和规模化量产能力的企业有望迅速占据自主品牌市场,并向合资品牌市场渗透,逐渐扩大在自主品牌和合资品牌中的占有率。我们重点推荐国内TPMS OEM 龙头保隆科技,以及积极拓展前装市场的万通智控。

1. TPMS 产业链拆解,国内基本以模组集成商为主

1.1 TPMS 组成结构

TPMS 系统主要由两部分组成:安装在轮胎上的轮胎胎压监测模块(TPMS 发射器)和装在汽车驾驶台上的监视器(TPMS 控制器)。一般一辆车安装4 个TPMS 发射器+1 个TPMS 控制器。

TPMS 胎压监测模块包括5 个部分: SoC 芯片模块+4-8 位的单片机+RF 射频发射芯片+锂亚电池+天线。根据产业链调研信息,Soc 模块的成本占据40%-50%,基本由英飞凌和飞思卡尔垄断;锂电池的成本占据16%左右,主要由Maxell、村田等供应。

TPMS 发射器结构图、实物图

资料来源:网络资源、中国报告网数据中心整理

其中核心部件压力传感器主要有硅集成电容式压力传感器(如Freescale 的MPXY8020、MPXY8040)和硅压阻式压力传感器(如GE NovaSensor 的NPX1、NPXC01746,Infineon SensoNor 的SP12、SP12T、SP30)。而一个SoC 模块内部典型架构包括压力传感器、温度传感器、加速度计、电池电压检测、内部时钟和一个包含ADC、取样/保持、SPI口、校准、数据管理以及ID 码的数字信号处理单元,其测量精度能达0.01~0.03%FS。为了便于TPMS 接收器的识别,每个压力传感器都具有32 位独特的ID 码,可产生4 亿个不重复的号码。1.2 TPMS 产业链拆解

我们按照TPMS 的上下游来进行分解,上游以MEMS 提供商、ASIC 提供商以及第三方系统方案公司以及封测厂商为主,中游则是模组设计、结构设计的系统集成商为主,而下游则直接面对汽车整车厂商和个人(后装市场)。

TPMS 产业链

资料来源:中国报告网数据中心整理

Soc 芯片供应商主要以英飞凌、飞思卡尔为主,配套封测厂商以日月光、Amkor 为主,锂亚电池供应商以Maxell、索尼为主。OEM 供应商包括Schrader、保隆科技等外购芯片、锂电池,然后经过SMT 贴片,装配、封测等工艺后向下游汽车厂商销售。TPMS 生产流程

资料来源:保隆股份招股说明书、中国报告网数据中心整理

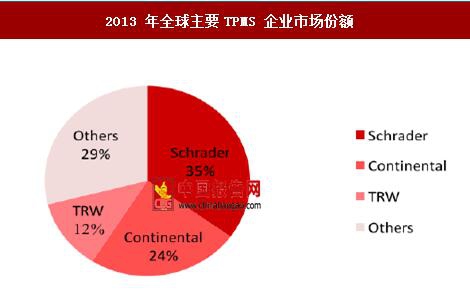

2.行业垄断度较高,Schrader 是全球龙头,未来从气门嘴延伸到TPMS 的企业更具前景欧美TPMS OEM 制造商主要包括Sensata(原Schrader Electronics)、Pacific Industrial(太平洋工业)、Continental(大陆集团)、TRW(天合)、Huf、BorgWarner(博格华纳)等。欧美的TPMS AM 供应商主要包括Huf、为升电装、保隆科技、万通智控、道通科技等。

我们也发现TPMS 厂商主要分为两类:一类是从原有的气门嘴生产延伸到TPMS 领域的大型汽车零部件企业:包括Schrader、Pacific、保隆科技、万通智控等;第二类是从汽车电子及其他汽车零部件产品切入到TPMS 领域的零部件企业,包括Conti、Huf Electronics、为升电装、铁将军、联创电子等。

我们提出另一个重要的判断:单独的TPMS 产品是要搭配TPMS 气门嘴一起使用,传统的气门嘴厂商在气门嘴和TPMS 领域都积累较强的技术储备和客户基础,具备结合应用的经验,并且熟悉轮胎的使用环境和安全标准。而类似Conti 从汽车电子切入的企业,缺乏气门嘴方面的研发经验,而且对于它们来说,单个项目的毛利率下降到30%以下时会考虑剥离的可能性。我们判断,未来TPMS 领域将是以气门嘴生产延伸到TPMS 领域的大型汽车零部件企业为主,部分汽车电子甚至存在退出的可能性。

2013 年全球主要TPMS 企业市场份额

资料来源:佐思、中国报告网数据中心整理

3. 国内只有少数TPMS 厂商具备批量化生产能力目前国内合资品牌主要由国外供应商为主,但近年来少数国内的TPMS 厂商开始从自主品牌突破到合资品牌。目前国内安装TPMS 的自主品牌、合资品牌车型主要有上汽通用新君威、新君越、新英朗、新科鲁兹、威朗、昂科威、昂科雷、凯迪拉克XTS 和ATS-L 等,上汽通用五菱宝骏560、730、510、宏光出口版、PSA 的DS5、DS6,东风本田部分车型、奇瑞捷豹路虎全系,长安马自达部分车型,北京现代-第九代索纳塔、新胜达、名图、领动,东风悦达起亚K5,K9,长安福特新蒙迪欧、翼虎,海马汽车海马7、江淮汽车部分车型,江铃汽车部分车型,绵阳华瑞部分车型,北汽银翔M30、S25,,东风雪铁龙C5,长城哈弗系列,长安汽车CS35、CS75、睿骋,上汽荣威950,东风风神AX7,东风风光580,吉利博越、博瑞、GX7、帝豪EC7 和EC8,广汽传祺GS4,比亚迪秦、唐、宋,奇瑞汽车艾瑞泽5、新瑞虎5 等。

虽然国内TPMS 厂家有多达50 多家,但绝大多数只是不具备生产能力的组装厂商,国内具备批量化生产能力的TPMS 供应商仅有保隆科技、联创汽车电子、驶安特、铁将军等。其中,保隆科技主要配臵上汽、长安、东风、吉利、比亚迪、一汽、江铃等,联创汽车电子配臵上汽,驶安特配长城,铁将军有两个OEM 客户,Orange 配众泰,万通和长江、广汽有OEM 项目在研。按照汽车零配件行业的发展状况,这些具备产品开发能力和规模化量产能力的企业有望迅速占据自主品牌市场,并向合资品牌市场渗透,逐渐扩大在自主品牌和合资品牌中的占有率。我们重点推荐国内TPMS OEM 龙头保隆科技,以及积极拓展前装市场的万通智控。

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。