近年来,随着我国人口红利的逐渐消失,企业用工成本不断上涨,各种工业机器人获得了广泛的应用。焊接、装配、切割、分拣、搬运等机器人的出现,不仅通过“机器换人”解放了企业和行业的生产力,更推动了产业发展由劳动密集型向技术密集型的转变,促进了行业从传统模式向现代化、智能化的升级。

在众多的工业机器人中,搬运机器人无疑是应用率最高的机器人之一,不管是在工业制造、仓储物流、烟草、医药、食品、化工等行业领域,还是在邮局、图书馆、港口码头、机场、停车场等场景,都能见到搬运机器人的身影。

而按照其可以进行自动化搬运作业的定义,搬运机器人不仅包括机械臂、机械手等固定机器人,轨道搬运车、轨道机器人等轨道移动机器人,还包括无人搬运车、AGV等自主移动机器人。

参考观研天下发布《2018年中国搬运码垛机器人行业分析报告-市场深度分析与投资前景预测》

2017年中国搬运码垛机器人市场规模达到80.5亿元,同比增长28.8%,是中国机器人行业规模最大的细分市场之一。

考虑到搬运码垛机器人应用广泛,且未来仓储物流智能化及智慧工厂快速发展,未来搬运码垛机器人市场有望继续保持快速增长,预计到2020年市场规模有望达到166.8亿元。

市场销量方面,2017年销量达到4.3万台,同比增长32.7%。预计到2020年市场销量有望达到11万台。

中国搬运码垛机器人企业前三大集中省份分别是广东、上海和江苏,占比分别为27.6%、13.2%和12.9%。

其中,广东主要以隆深、万世德、孺子牛等企业为代表,上海主要以沃迪等企业为代表,江苏主要以锦明等企业为主。此外,青岛宝佳、合肥雄鹰也是典型企业。

2018年上半年以来,全球工业机器人市场规模已经达到155亿美元,我国市场也已超过40亿美元,庞大的市场销量下,搬运机器人的占比超过了30%。这些数据表明,如今搬运机器人不仅是饱受市场追捧的全新热点,更是工业机器人产业发展的主要力量。

搬运机器人的强劲表现,与其广泛的市场需求密不可分。众所周知,物料搬运是一项无处不在的日常工作,存在于各行各业间,但看似不起眼的简单工作背后,却有着长期性、基础性的企业需求,还时常受到人员、成本及效率等因素的限制,在这样的情况下,搬运机器人大有可为。

正是看到了旺盛需求背后的广阔市场,近年来各大企业纷纷涉足搬运机器人领域,加码的企业大致可分为三大类型,他们共同为行业的发展带来了活力。

其一便是叉车制造商。目前,合力、杭叉、诺力、宁波如意、中联重科、苏州先锋、浙江加力等都推出了AGV搬运车或自动化导引车,他们作为传统叉车、引导车等搬运机械制造商,在相关技术方面本就具备一些优势,同时多年积累的经验和市场销售渠道,也让他们的入局变得驾轻就熟。

其二便是网络电商。互联网经济的兴起,带动了阿里、苏宁、京东、菜鸟等一众网络电商的发展,消费观念和消费习惯的改变,促进了网上消费越来越多,同时也导致电商的订单不断增多。这样的情况下,传统的物流仓储无法满足现有需求下的运作,不少电商开始借助机器人打造“智能仓储”、“智慧物流”等新模式,他们在人工智能相关技术的应用上更具优势,对于搬运机器人的智能化、自动化发展具有显著推动作用。

其三便是AGV制造商。AGV作为搬运机器人当前的一个主要发展方向,其自动化、无人化、智能化发展,吸引了新松、海康威视、快仓、Geek+、国自机器人、井松自动化等传统机器人本体和机器视觉相关企业的入局,相比于叉车制造商和电商,AGV制造商对机器人的理解更深刻,对技术掌握更成熟,对市场应用更清晰,对技术集成运用得更轻松,其是当前移动机器人发展的重要主力。

在众多的工业机器人中,搬运机器人无疑是应用率最高的机器人之一,不管是在工业制造、仓储物流、烟草、医药、食品、化工等行业领域,还是在邮局、图书馆、港口码头、机场、停车场等场景,都能见到搬运机器人的身影。

而按照其可以进行自动化搬运作业的定义,搬运机器人不仅包括机械臂、机械手等固定机器人,轨道搬运车、轨道机器人等轨道移动机器人,还包括无人搬运车、AGV等自主移动机器人。

参考观研天下发布《2018年中国搬运码垛机器人行业分析报告-市场深度分析与投资前景预测》

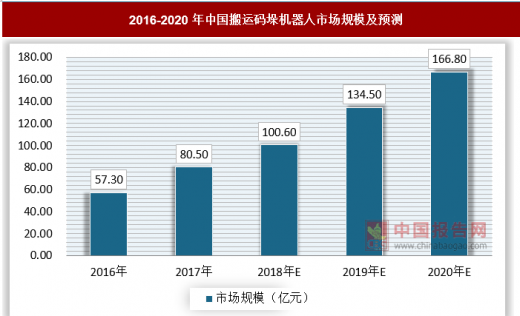

2017年中国搬运码垛机器人市场规模达到80.5亿元,同比增长28.8%,是中国机器人行业规模最大的细分市场之一。

考虑到搬运码垛机器人应用广泛,且未来仓储物流智能化及智慧工厂快速发展,未来搬运码垛机器人市场有望继续保持快速增长,预计到2020年市场规模有望达到166.8亿元。

2016-2020年中国搬运码垛机器人市场规模及预测

数据来源:观研天下数据中心整理

市场销量方面,2017年销量达到4.3万台,同比增长32.7%。预计到2020年市场销量有望达到11万台。

2016-2020年中国搬运码垛机器人市场销量及预测

数据来源:观研天下数据中心整理

中国搬运码垛机器人企业前三大集中省份分别是广东、上海和江苏,占比分别为27.6%、13.2%和12.9%。

其中,广东主要以隆深、万世德、孺子牛等企业为代表,上海主要以沃迪等企业为代表,江苏主要以锦明等企业为主。此外,青岛宝佳、合肥雄鹰也是典型企业。

2017年中国搬运码垛机器人企业分布

数据来源:观研天下数据中心整理

2018年上半年以来,全球工业机器人市场规模已经达到155亿美元,我国市场也已超过40亿美元,庞大的市场销量下,搬运机器人的占比超过了30%。这些数据表明,如今搬运机器人不仅是饱受市场追捧的全新热点,更是工业机器人产业发展的主要力量。

搬运机器人的强劲表现,与其广泛的市场需求密不可分。众所周知,物料搬运是一项无处不在的日常工作,存在于各行各业间,但看似不起眼的简单工作背后,却有着长期性、基础性的企业需求,还时常受到人员、成本及效率等因素的限制,在这样的情况下,搬运机器人大有可为。

正是看到了旺盛需求背后的广阔市场,近年来各大企业纷纷涉足搬运机器人领域,加码的企业大致可分为三大类型,他们共同为行业的发展带来了活力。

其一便是叉车制造商。目前,合力、杭叉、诺力、宁波如意、中联重科、苏州先锋、浙江加力等都推出了AGV搬运车或自动化导引车,他们作为传统叉车、引导车等搬运机械制造商,在相关技术方面本就具备一些优势,同时多年积累的经验和市场销售渠道,也让他们的入局变得驾轻就熟。

其二便是网络电商。互联网经济的兴起,带动了阿里、苏宁、京东、菜鸟等一众网络电商的发展,消费观念和消费习惯的改变,促进了网上消费越来越多,同时也导致电商的订单不断增多。这样的情况下,传统的物流仓储无法满足现有需求下的运作,不少电商开始借助机器人打造“智能仓储”、“智慧物流”等新模式,他们在人工智能相关技术的应用上更具优势,对于搬运机器人的智能化、自动化发展具有显著推动作用。

其三便是AGV制造商。AGV作为搬运机器人当前的一个主要发展方向,其自动化、无人化、智能化发展,吸引了新松、海康威视、快仓、Geek+、国自机器人、井松自动化等传统机器人本体和机器视觉相关企业的入局,相比于叉车制造商和电商,AGV制造商对机器人的理解更深刻,对技术掌握更成熟,对市场应用更清晰,对技术集成运用得更轻松,其是当前移动机器人发展的重要主力。

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。