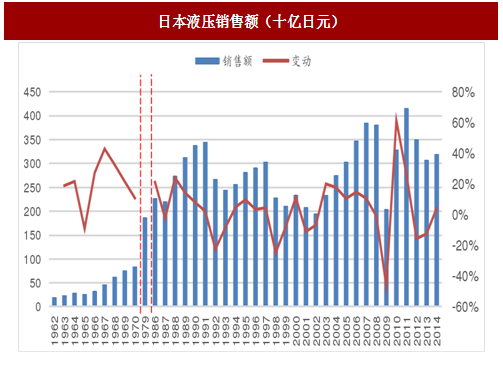

日本在发展液压的进程中是后来者,发展液压技术晚于欧美国家约20年,由于整个行业充分吸收消化和创新进而成为当前先行典范。日本液压作为独立的行业是从1960年开始的,由于政府实施机械振兴法,扶植液压工业,通过引进美国、德国液压技术并积极消化吸收,1954年~1975年期间日本引进数达102件,在液压技术发展的前十多年以每年平均25%的增长率迅速得到发展。在七十年代中,日本已具备与世界上液压公司竞争的条件。到80年代,日本液压工业已改变了对先进国家采取依附的态度,开始了自主的技术研究和开发,并以此来满足日本液压技术发展的需要。

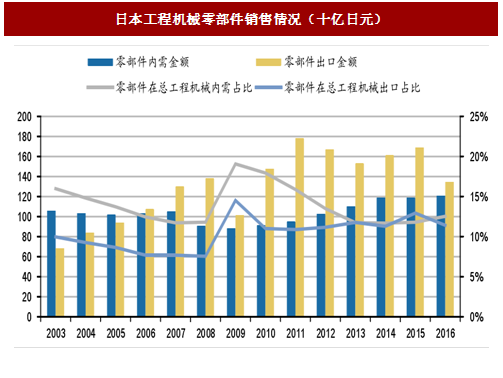

液压等核心零部件形成了日本工程机械的核心竞争力。小松、日立建机等国际工程机械制造商几乎可以生产全部的关键零部件,而且零部件品质优良、技术卓著,是其丰厚利润的重要来源,零部件的销售占到工程机械总销售的10%以上,在内需占比更高。

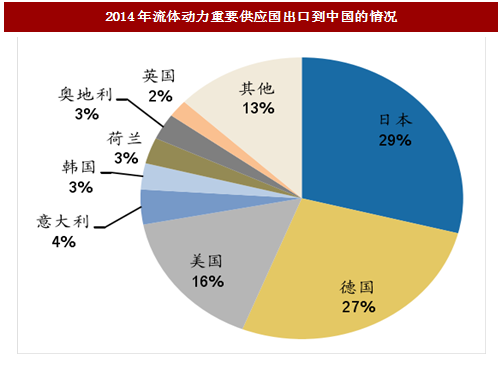

我国核心液压技术待突破,国产替代空间充分。上世纪60年代初,我国开始引进液压技术,首先引进日本系列的液压产品。目前,中国的高端液压市场都是国外产品占据主导地位,比如冶金、军事、石油、电力、海洋、重型机械等领域。尤其是工程机械领域,中国20吨以上挖掘机所用的液压件基本控制在日本川崎和德国力士乐手中。据海关统计,2011年我国液压件进口额为34.24亿美元,其中2/3为工程机械用液压件。目前国内企业如恒立液压等不断加大对液压泵阀、液压系统的研发投入,液压泵阀业务也开始逐步放量,未来将充分受益巨大的国产替代市场。

参考中国报告网发布《2017-2022年中国液压气动密封件产业运营现状及投资商机研究报告》

目前,中国挖掘机超高压液压缸已在恒立液压等国家企业完全突破,已基本满足国产挖掘机全行业的配套需求。但液压泵、马达、减速机等其他核心液压件,基本上全由日本、德国、美国、韩国相关企业配套。而往往国外企业提供的这些核心液压零配件获得了相当丰厚的盈利,使得主机企业盈利水平受到压制。以量最大的20~22t中等型号挖掘机为例,1台这样的挖掘机包括1台变量液压泵、1台回转变量液压马达及减速机、2台行走变量液压马达及减速机、1台高档主多路阀为1套,一般情况下采购成本约16.5万元,大约占整机总成本的30%。1台这样的挖掘机全套用4根超高压液压缸月2.5元,占整机成本的4%~5%左右。因此,挖掘机这些核心液压件总采购成本约19万元,约占整机总成本的35%左右。这些核心液压件的盈利水平高于这样的1台国产挖掘机主机的盈利水平。

图:日本液压销售额(十亿日元)

液压等核心零部件形成了日本工程机械的核心竞争力。小松、日立建机等国际工程机械制造商几乎可以生产全部的关键零部件,而且零部件品质优良、技术卓著,是其丰厚利润的重要来源,零部件的销售占到工程机械总销售的10%以上,在内需占比更高。

图:日本工程机械零部件销售情况(十亿日元)

我国核心液压技术待突破,国产替代空间充分。上世纪60年代初,我国开始引进液压技术,首先引进日本系列的液压产品。目前,中国的高端液压市场都是国外产品占据主导地位,比如冶金、军事、石油、电力、海洋、重型机械等领域。尤其是工程机械领域,中国20吨以上挖掘机所用的液压件基本控制在日本川崎和德国力士乐手中。据海关统计,2011年我国液压件进口额为34.24亿美元,其中2/3为工程机械用液压件。目前国内企业如恒立液压等不断加大对液压泵阀、液压系统的研发投入,液压泵阀业务也开始逐步放量,未来将充分受益巨大的国产替代市场。

参考中国报告网发布《2017-2022年中国液压气动密封件产业运营现状及投资商机研究报告》

图:2014年流体动力重要供应国出口到中国的情况

目前,中国挖掘机超高压液压缸已在恒立液压等国家企业完全突破,已基本满足国产挖掘机全行业的配套需求。但液压泵、马达、减速机等其他核心液压件,基本上全由日本、德国、美国、韩国相关企业配套。而往往国外企业提供的这些核心液压零配件获得了相当丰厚的盈利,使得主机企业盈利水平受到压制。以量最大的20~22t中等型号挖掘机为例,1台这样的挖掘机包括1台变量液压泵、1台回转变量液压马达及减速机、2台行走变量液压马达及减速机、1台高档主多路阀为1套,一般情况下采购成本约16.5万元,大约占整机总成本的30%。1台这样的挖掘机全套用4根超高压液压缸月2.5元,占整机成本的4%~5%左右。因此,挖掘机这些核心液压件总采购成本约19万元,约占整机总成本的35%左右。这些核心液压件的盈利水平高于这样的1台国产挖掘机主机的盈利水平。

图:中国液压工业新格局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。