工控产品进口替代持续,龙头企业加速成长

工控产品种类繁多,可编程逻辑控制器(PLC)、伺服系统和中低压变频器份额占比较大,是工控产品的三大支柱产品。2016年,其市场规模分别约为73亿元、86亿元和160亿元。从本土品牌和外资品牌的市场占有率来看,近年来,本土品牌市场占有率不断提升,从2009年的24.8%上升到2016年的34.7%。根据《智能制造发展规划(2016-2020)》的内容,到2020年,我国自产智能制造关键技术装备和核心产品的市场份额将达到50%。预计未来几年进口替代趋势持续加速,本土品牌逐步从产品替代过渡到解决方案替代;从本土品牌内部竞争来看,本土品牌的市场集中度不断提升,中小工控厂商市场份额不断降低,龙头企业份额正在加速成长。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

本土品牌近年来进口替代持续加速。随着大部分本土品牌工控产品市场占有率的提升,本土品牌工控产品整体的市场份额逐年增加。2009年,本土品牌市场份额约为24.8%,这一数字在2016年达到34.7%。

在中国市场激烈的竞争环境下,部分外资品牌工控产品市场份额逐渐萎缩。以艾默生(Emerson)为例,艾默生是全球著名的工控产品供应商,中国是艾默生全球第二大市场。2016年8月份,艾默生因旗下变频器和伺服等业务毛利率低,盈利能力差等因素,将这些业务出售。

本土品牌逐步从产品替代到解决方案替代。随着智能制造的不断推进,工控下游客户的个性化需求越来越多,客户需要工控企业能在产品的基础上提供整套的解决方案。国内主要工控企业也纷纷重新定位,从原来的单一产品提供商到现在的系统整体方案提供商。中国工控企业正从之前单纯的产品替代逐步过渡到对外资企业整体解决方案的替代。

本土品牌市场集中度提升,龙头企业加速成长。本土品牌竞争激烈,在规模扩大和成本降低的压力下,小厂商逐渐被淘汰化。在进口替代的趋势下,本土品牌不断的扩大生产规模;在企业从产品供应商到整体解决方案供应商的转变过程中,企业的利润空间会被压缩。在此压力下,很多小厂商无力参与竞争。而主要龙头企业凭借着规模效应和技术优势,市场份额不断提升,并通过兼并重组等方式不断扩大自己业务和产品种类,实现外延式发展。

2016年三季度以来工控行业景气度高

工控市场的变化趋势可以用工控指数表示。工控指数是将上年的工控市场规模定为100点,采用比值法并按季度更新,能够反映自动化市场景气度。工控指数在2016年四季度达到107点,景气度较高。在2017年上半年工控行业持续增长,市场规模增速超10%。

预计2020年工控市场规模可达1840亿元,年均复合增速达到7%。从2006年到2016年的十年间,工控市场规模从894亿元增长到1400亿元,十年年均复合增长率约为4.6%。2015年工控行业市场规模下滑,2016年趋势向好,同比增长率约为1%。2017年一季度工控市场规模同比增加超11%,二季度增速超14%。从长期来看,工控行业将不断受益于中国智能制造的不断推进;短期来看,工控行业下游OEM市场复苏强劲,项目型市场不乏亮点,工控产品需求不断增加;在智能制造加速推进和下游市场强劲复苏的驱动下,我们预计工控行业将维持增长趋势。工控行业下游市场应用广泛,涵盖了制造业的大部分子行业。根据国家统计局的数据,2017年上半年,制造业GDP的增速约为7%,我们预计工控行业将以与下游制造业相近的速度增长,年均复合增速为7%,据此估算,到2020年,工控行业市场规模能够达到1840亿元。

工控产品种类繁多,可编程逻辑控制器(PLC)、伺服系统和中低压变频器份额占比较大,是工控产品的三大支柱产品。2016年,其市场规模分别约为73亿元、86亿元和160亿元。从本土品牌和外资品牌的市场占有率来看,近年来,本土品牌市场占有率不断提升,从2009年的24.8%上升到2016年的34.7%。根据《智能制造发展规划(2016-2020)》的内容,到2020年,我国自产智能制造关键技术装备和核心产品的市场份额将达到50%。预计未来几年进口替代趋势持续加速,本土品牌逐步从产品替代过渡到解决方案替代;从本土品牌内部竞争来看,本土品牌的市场集中度不断提升,中小工控厂商市场份额不断降低,龙头企业份额正在加速成长。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

本土品牌近年来进口替代持续加速。随着大部分本土品牌工控产品市场占有率的提升,本土品牌工控产品整体的市场份额逐年增加。2009年,本土品牌市场份额约为24.8%,这一数字在2016年达到34.7%。

图:本土工控品牌市场份额变化趋势

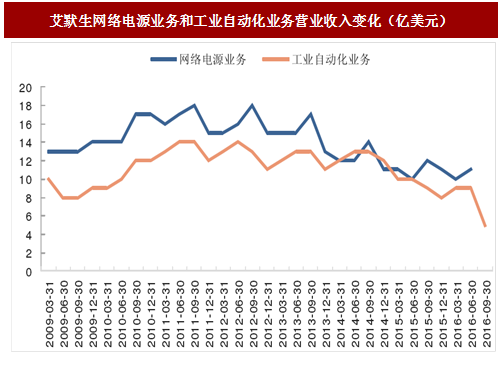

在中国市场激烈的竞争环境下,部分外资品牌工控产品市场份额逐渐萎缩。以艾默生(Emerson)为例,艾默生是全球著名的工控产品供应商,中国是艾默生全球第二大市场。2016年8月份,艾默生因旗下变频器和伺服等业务毛利率低,盈利能力差等因素,将这些业务出售。

图:艾默生网络电源业务和工业自动化业务营业收入变化(亿美元)

从产品替代到方案替代,龙头企业加速成长本土品牌逐步从产品替代到解决方案替代。随着智能制造的不断推进,工控下游客户的个性化需求越来越多,客户需要工控企业能在产品的基础上提供整套的解决方案。国内主要工控企业也纷纷重新定位,从原来的单一产品提供商到现在的系统整体方案提供商。中国工控企业正从之前单纯的产品替代逐步过渡到对外资企业整体解决方案的替代。

图:工控企业纷纷转型成为系统解决方案提供商

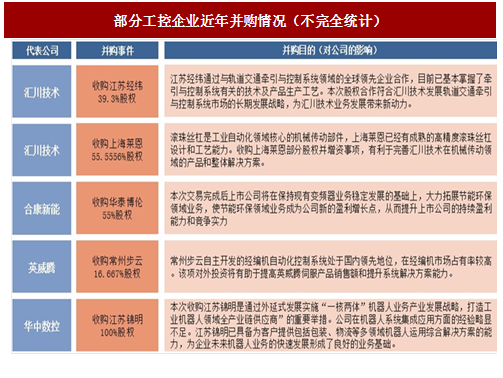

本土品牌市场集中度提升,龙头企业加速成长。本土品牌竞争激烈,在规模扩大和成本降低的压力下,小厂商逐渐被淘汰化。在进口替代的趋势下,本土品牌不断的扩大生产规模;在企业从产品供应商到整体解决方案供应商的转变过程中,企业的利润空间会被压缩。在此压力下,很多小厂商无力参与竞争。而主要龙头企业凭借着规模效应和技术优势,市场份额不断提升,并通过兼并重组等方式不断扩大自己业务和产品种类,实现外延式发展。

图:部分工控企业近年并购情况(不完全统计)

2016年三季度以来工控行业景气度高

工控市场的变化趋势可以用工控指数表示。工控指数是将上年的工控市场规模定为100点,采用比值法并按季度更新,能够反映自动化市场景气度。工控指数在2016年四季度达到107点,景气度较高。在2017年上半年工控行业持续增长,市场规模增速超10%。

图:工控指数变化趋势

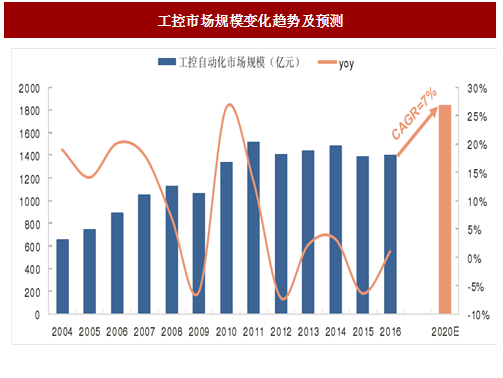

预计2020年工控市场规模可达1840亿元,年均复合增速达到7%。从2006年到2016年的十年间,工控市场规模从894亿元增长到1400亿元,十年年均复合增长率约为4.6%。2015年工控行业市场规模下滑,2016年趋势向好,同比增长率约为1%。2017年一季度工控市场规模同比增加超11%,二季度增速超14%。从长期来看,工控行业将不断受益于中国智能制造的不断推进;短期来看,工控行业下游OEM市场复苏强劲,项目型市场不乏亮点,工控产品需求不断增加;在智能制造加速推进和下游市场强劲复苏的驱动下,我们预计工控行业将维持增长趋势。工控行业下游市场应用广泛,涵盖了制造业的大部分子行业。根据国家统计局的数据,2017年上半年,制造业GDP的增速约为7%,我们预计工控行业将以与下游制造业相近的速度增长,年均复合增速为7%,据此估算,到2020年,工控行业市场规模能够达到1840亿元。

图:工控市场规模变化趋势及预测

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。