参考中国报告网发布《中国园林机械市场态势调研与投资规划研究报告(2014-2019)》

1、行业竞争格局和市场化程度

(1)市场竞争格局

园林机械市场主要分为两个层次的细分领域,整机市场和零部件市场。零部件市场与整机市场处于行业上下游关系,相互依存,共同发展。

① 国际市场格局

整机市场上,欧美等发达国家和地区的企业凭借生产技术、品牌以及销售渠道等优势,在国际竞争中占据有利地位,具有代表性的厂商包括德国STIHL、意大利GGP、美国MTD、美国TORO、瑞典HUSQVARNA等。

零部件市场上,欧美、日本等发达国家和地区的生产企业在高端市场具有较强的竞争优势,国内企业主要占据中低端市场。但部分国内企业借助多年的技术、口碑积累,在国际中高端市场中也逐渐占据一席之地。行业内具有代表性的厂商包括美国Walbro、美国Fenix、日本Ikeda、浙江锋龙电气股份有限公司等,其竞争状态如下:

② 国内市场格局

目前,国内的园林机械厂商主要集中在华东地区,包括浙江、江苏、上海、山东等省市,中部及西部地区企业较少,地域集中趋势明显。从参与竞争的企业类型来看,主要包括外资企业和本土企业两大类:外资企业主要为整机生产企业,具有技术、品牌等方面的优势,从而在中、高端园林机械整机市场上占有较大份额,具有代表性的企业主要包括STIHL、HUSQVARNA等;本土企业包括整机和零部件生产企业,具有代表性的整机生产企业有中坚科技、沃施股份、派尼尔科技以及中马园林等,其自有品牌主要占据国内中低端产品市场,同时也以OEM、ODM的方式为外资企业进行贴牌生产;而零部件生产企业则以浙江锋龙电气股份有限公司、瑜欣电子以及余姚奥鑫等为代表,将零部件产品供应至整机生产企业,由其完成组装后再行出售。国内市场竞争格局如下:

(2)各细分领域市场竞争格局及主要企业

园林机械行业的市场竞争格局存在着显著的“竞争-合作”相互交替的关系。

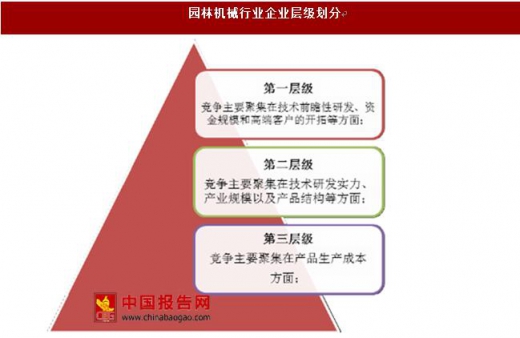

根据行业内企业竞争焦点的不同,可以将企业分为三个层级:

竞争方面,基于下游用户的趋同性和不同层级企业定位的差异,竞争主要集中在同一层级内的企业之间。

合作方面,在不同层级企业间往往是合作大于竞争,如国际领先厂商将中低端产品以OEM或ODM的方式交由国内领先企业设计、加工。国内领先厂商则通过外协等方式将中小企业纳入供应链,提升自身产能。

从产品细分领域来看,由于厂商技术水平差异和下游客户群体的不同,各细分领域之间的市场竞争存在一定差异。行业所处的细分领域为园林机械零部件,产品主要包括点火器、飞轮以及汽缸等园林机械关键零部件,在这一领域领先的国外厂商主要包括Walbro、Fenix、Ikeda等公司,国内目前这一领域表现较为突出的企业包括浙江锋龙电气股份有限公司、瑜欣电子以及余姚奥鑫等。

2、主要进口国的政策及竞争格局

产品主要出口地区是北美洲、欧洲等发达地区,该类地区主要国家均为世界贸易组织成员,市场开放程度较高;在世界贸易组织的框架下,进口国对于园林机械产品没有特殊性限制政策。目前行业出口不存在贸易壁垒及贸易摩擦。

在全球主要园林机械产品消费市场,我国企业已经占据了较大的中低端产品市场份额。随着技术的不断改进,国内拥有自主知识产权和自主品牌的公司不断涌现,出口产品中高端产品的比例将逐渐提高。

1、行业竞争格局和市场化程度

(1)市场竞争格局

园林机械市场主要分为两个层次的细分领域,整机市场和零部件市场。零部件市场与整机市场处于行业上下游关系,相互依存,共同发展。

① 国际市场格局

整机市场上,欧美等发达国家和地区的企业凭借生产技术、品牌以及销售渠道等优势,在国际竞争中占据有利地位,具有代表性的厂商包括德国STIHL、意大利GGP、美国MTD、美国TORO、瑞典HUSQVARNA等。

零部件市场上,欧美、日本等发达国家和地区的生产企业在高端市场具有较强的竞争优势,国内企业主要占据中低端市场。但部分国内企业借助多年的技术、口碑积累,在国际中高端市场中也逐渐占据一席之地。行业内具有代表性的厂商包括美国Walbro、美国Fenix、日本Ikeda、浙江锋龙电气股份有限公司等,其竞争状态如下:

资料来源:公开资料整理

目前,国内的园林机械厂商主要集中在华东地区,包括浙江、江苏、上海、山东等省市,中部及西部地区企业较少,地域集中趋势明显。从参与竞争的企业类型来看,主要包括外资企业和本土企业两大类:外资企业主要为整机生产企业,具有技术、品牌等方面的优势,从而在中、高端园林机械整机市场上占有较大份额,具有代表性的企业主要包括STIHL、HUSQVARNA等;本土企业包括整机和零部件生产企业,具有代表性的整机生产企业有中坚科技、沃施股份、派尼尔科技以及中马园林等,其自有品牌主要占据国内中低端产品市场,同时也以OEM、ODM的方式为外资企业进行贴牌生产;而零部件生产企业则以浙江锋龙电气股份有限公司、瑜欣电子以及余姚奥鑫等为代表,将零部件产品供应至整机生产企业,由其完成组装后再行出售。国内市场竞争格局如下:

资料来源:公开资料整理

(2)各细分领域市场竞争格局及主要企业

园林机械行业的市场竞争格局存在着显著的“竞争-合作”相互交替的关系。

根据行业内企业竞争焦点的不同,可以将企业分为三个层级:

资料来源:公开资料整理

竞争方面,基于下游用户的趋同性和不同层级企业定位的差异,竞争主要集中在同一层级内的企业之间。

合作方面,在不同层级企业间往往是合作大于竞争,如国际领先厂商将中低端产品以OEM或ODM的方式交由国内领先企业设计、加工。国内领先厂商则通过外协等方式将中小企业纳入供应链,提升自身产能。

从产品细分领域来看,由于厂商技术水平差异和下游客户群体的不同,各细分领域之间的市场竞争存在一定差异。行业所处的细分领域为园林机械零部件,产品主要包括点火器、飞轮以及汽缸等园林机械关键零部件,在这一领域领先的国外厂商主要包括Walbro、Fenix、Ikeda等公司,国内目前这一领域表现较为突出的企业包括浙江锋龙电气股份有限公司、瑜欣电子以及余姚奥鑫等。

2、主要进口国的政策及竞争格局

产品主要出口地区是北美洲、欧洲等发达地区,该类地区主要国家均为世界贸易组织成员,市场开放程度较高;在世界贸易组织的框架下,进口国对于园林机械产品没有特殊性限制政策。目前行业出口不存在贸易壁垒及贸易摩擦。

在全球主要园林机械产品消费市场,我国企业已经占据了较大的中低端产品市场份额。随着技术的不断改进,国内拥有自主知识产权和自主品牌的公司不断涌现,出口产品中高端产品的比例将逐渐提高。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。