目前我国装备制造业正处于转型升级时期,而智能化、信息化是一大重点发展方向。预计随着智能化、信息化的不断发展,以硬科技为代表的高新技术领域发展进一步提速,并成为产业重点。

| 未来装备制造行业发展趋势分析 |

|

| 以硬科技为代表的高新技术领域发展进一步提速,成为产业重点 |

近年来,国内硬科技领域中的人工智能、无人机、机器人、混合现实、区块链、无人驾驶、智慧城市、智能家居、数字孪生、智能电器、云计算、 物联网、大数据这些新技术、新概念扑面而来,可以说,我们正在面临一个全球技术迭代的风口,科技形成的一波又一波创新浪潮正在席卷整个世界,这是一次 历史性的时代机遇,科技正在为产业赋能。随着国家政策的支持力度加强、全球技术竞争烈度的增强,2020年,硬科技领域一定成为风口的集中地,尤其是其中的区块链技术、智能装备、智慧城市硬件、人工智能,必定成为或者继续成为资本角逐的热土,同时也将是装备制造业的高附加值体现载体。 |

| 传统装备制造业的数字化改造是重中之重 |

中国作为一个制造业大国,其基础仍然是占据中国工业产值80%以上的传统装备制造业,包括传统的汽车制造业、传统的建材制造业、传统的线缆制造业以及传统的各类机械制造业。这些传统制造业的转型升级直接决定着中国装备制造业的稳定与发展,而转型升级中最为重要的一项战略性举措就是充分运用工业互联网技术与软件和硬件对传统方法进行改造升级,其中最为基础工作的是数字化。然后,即使我国制造业比较发达的江苏、浙江等地的很多装备制造业上市公司仍然没有很好的完成这一任务,甚至仍然采用传统的运营模式,只是进行了生产环节的相对精益化和增加了一些网络化控制设备,乃至有的日本专家看到了这一现状说,这种状况距离日本的现在水平至少差距在20年以上。因此,2020年数字化改造应该会成为中国制造业领域的重中之重,这可能直接决定着制造业的健康发展以及价值体现。 |

| 城市集群与产业集群融合化成为重要创新引擎 |

装备制造业的发展往往体现为很强的产业集群化效应,尤其是今天市场需求快速化的形势下,对于产业链以及价值链的要求非常之高。在改革开放的前三十年,我国的装备制造业的发展更多基于为人口红利、环境红利,更多的依靠行政区划和招商引资而形成的零散或单体发展模式,逐渐形成了一种产业链效应,其产业链分工体现了全球化和地域化的双重特征,其典型的企业就是苹果和富士康、国内的汽车行业,而今天的装备制造业形成了我国装备制造业的几大集群:长三角集群、珠三角集群、长株潭集群、环渤海集群,以及成都-重庆为核心的西南集群,其中尤以长三角集群和珠三角集群最为突出。而传统的东三省工业基地、京津冀鲁工业集群均遇到严峻挑战,而武汉、郑州、西安为代表的中西部工业重镇也正面临脱胎换骨的转型阵痛之中。 |

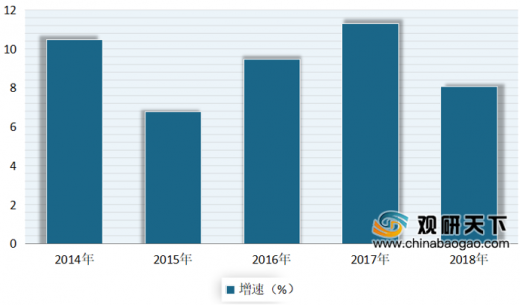

| 装备制造业上市公司分化趋势加大,科创力量增强,传统转型压力巨大 |

根据资料显示,截止2019年6月30日,装备制造业上市公司已经达到1381家,占据了制造业上市公司50%以上。可见我国装备制造业的高端力量,也是我国装备制造业的领军力量,随着科创板的问世,一批一批技术领先的新型装备制造业公司挂牌,我国的装备制造业上市公司将出现前所未有的分化趋势。 |

| “一带一路”国际化格局将进一步深化 |

经过近几年的努力和积累,“一带一路”获得了很多成果,其中一个最为重要的成果就是中国与欧洲在装备制造业及相关技术领域的合作明显加强和深化了,尤其是与德国的合作,这也是为什么德国成为欧洲第一家全面接纳华为5G产品的国家,中国企业并购德国企业的数量连续几年都超过了200多起,以至于在德国任何一座有点点名气的城市都有中国企业控股的企业,而德国装备制造业的领军企业如大众汽车、西门子、奔驰戴姆勒、库卡机器人等都很难与中国分开。此外不仅德国、法国、英国、以色列,欧盟更多的中小国家将进一步深化合作,如荷兰、比利时、芬兰、瑞典、挪威、丹麦、乌克兰、等等在高新技术及智能装备领域展开更深度的合作。 |

| 联合创新成为我国装备制造业领域的新创新模式,独领风骚 |

大企业与小企业之间的创新无缝对接、大企业之间的创新融合、龙头企业与城市空间之间的深度互动、创新型企业之间的深度互动、创新项目与资本的深度有机融合,将成为2020年以及未来的必然趋势。而国装智库联合一批龙头企业发起的硬科技智能装备联合创新中心也会迎来灿烂的春天。 |

以上数据资料参考《2020年中国装备制造行业分析报告-市场规模现状与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。