一、政策环境(P)

国家的政策法规为创新医疗器械的发展明确了方向。2010年,科技部、卫生部联合有关地方政府启动国产创新医疗器械产品应用示范工程,示范工程在全国10个省(市)的100个县(区)选择1000家医疗机构试点应用10000台(套)国产创新医疗器械产品。2014年,国务院会议修订通过《医疗器械监督管理条例》,新条例将医疗器械的研制、生产、经营、使用四个环节统一纳入到监管范围,通过规范许可,增设医疗器械生产质量管理规范以及注册医疗器械的再评价、医疗器械的召回等制度,强化经营企业进货查验销售记录和使用单位的维修保养、使用记录等义务。此条例的修订说明了国家鼓励医疗器械的研究与创新,促进医疗器械新技术的推广和应用,同时加强了医疗器械的法律监管。2016年共有45项产品进入CFDA(国家食药总局医疗器械技术评审中心)创新医疗器械特别审批申请审查。

二、经济环境(E)

国家经济发展战略为创新医疗器械提供了广阔的发展空间。经济转型期中的创新医疗器械,正从传统的生产与经营开始向金融体系创新接轨,形成面向资本 运作的创新发展方式。全球的风险投资公司纷纷投向我国创新医疗器械,这在很 大程度上促进了医疗器械行业的发展与转型,并积极地促进其参与全球的竞争与合作。另一方面,继科技部印发《医疗器械科技产业“十二五”专项规划》之后,卫生部又发布了《健康中国2020战略研究报告》,未来将推出涉及4000亿元的七大医疗体系重大专项。这一利好政策,无疑给医疗器械的发展提供了非常大的发展机遇。创新医疗器械行业和市场的发展空间潜力巨大。中国目前医疗器械市场已过千亿元规模,而年均增长率约23%。另一方面,产业聚集区优势明显,长三角、珠三角和环渤海湾已成为我国医疗器械产业的3大集聚区,其总产值之和与销售额之和均占全国总量的80%以上。

三、社会环境(S)

1.社会发展的迫切需求。国家统计局的数据显示,65周岁及以上人口数为15003万人,占比10.8%,较上一年增加了0.3个百分点。我国老年化情况愈加严重。伴随着人口老龄化,一方面,家用和小型医疗器械的需求增加,另一方面,养老机构的兴起,也需要大量的医疗器械作为支撑,这无疑给医疗器械的发展与创新提供了更好的发展契机。人民健康水平提高的强烈需求,公民健康意识的逐步提升,促进我国医疗卫生水平显著提高。我国医疗器械行业的发展正同人民群众的医疗卫生需求紧密相连。

参考观研天下发布《2019年中国医疗器械市场分析报告-行业深度调研与投资前景预测》

2.社会发展中医疗器械行业的短缺之处。一是生产经营者的责任意识不强。在医疗器械的申报阶段,企业虚假注册申报,如二、三类医疗器械首次注册申请不真实等行为;在生产环节,不按规定生产或违规生产,如一次性使用输注器具、一次性使用导尿管(包)使用不符合标准的原材料生产和未按要求灭菌等;在流通环节,主要是非法经营与夸大宣传。这些都说明了生产经营者责任意识不强,未承担起企业的主体责任。二是社会主体监督积极性不高。作为医疗器械的直接使用者,大医院很少有劣质的医疗器械,而小的机构如遇质量问题,也仅仅是直接找厂商维修或更换。民众在遇到医疗器械的质量问题时,诸如血压计类较大型的家用器械可能找厂商维修更换,而诸如口罩、温度计这种小物件,一般也就不予追究 了。社会主体的这种只要不危及生命安全,就不予追责的态度,使得厂家的责任意识淡薄,从而不利于产品长期的发展以及质量的提高。三是监管模式信息化水平不足。目前,我国还没有统一的医疗器械监管信息平台,各个地区的信息化建设也存在差异,国家、 省、市之间的医疗器械信息不通,无法达到共享;同时,医疗器械的信息网站很多,问题也时有发生,信息不全以及数据不更新等问题,使得民众很难了解到全面的、最新的信息。这些都说明,在医疗器械的信息化监管方面,我们还有很长的路要走。

四、技术环境(T)

1.科技发展的强大动力。行业多元人才储备的增加。随着国家对教育的重视,我国科研院所逐渐增多,科研方面的竞争力也不断提高,科研的迅速发展为医疗器械行业的发展创新提供了大量的人才储备,同时,学科的多元化也为医疗器械的海外市场提供了必不可少的综合性人才。新材料的发明和技术创新。化学材料技术是医疗器械行业发展的重要基础,近年来随着新材料的研发和应用,不断涌现大量具有高技术含金量和实际应用价值的项目产品。比较有代表性的新材料、新应用有智能化翻盖式平板血浆速冻机、多通道自动化微生物快速接种仪等。“互联网+医疗”模式的快速崛起。中国企业家俱乐部主办的“2015中国绿公司年会”数据显示,大健康产业已经是全球第一大产业,年支出总额占GWP(世界国内生产总值)总额的十分之一。作为健康产业的“互联网+医疗”产业,其基本模式是利用互联网、云计算、大数据以及可穿戴设备等构建平台,以020方式提供健康管理和服务。这也催生了一大批围绕泛医疗器械产业的新技术项目。如互联网“远程诊断”系统,将打破各级医疗机构技术门槛,通过数据共享进行远程会诊。患者有了疑难杂症,不用再跑大医院去看病。同时,系统的大数据平台,还能为患者建立影像数据档案。

2.科技发展中医疗器械行业的急需改善之处。高端技术产品发展依旧薄弱。国内相关调查表明80%的CT市场被GE医疗、西门子、飞利浦等国际巨头瓜分;超声仪器我国企业仅占10%,9o%的心电图机市场,80%的中高档监护仪市场,90%的高档多道生理记录仪市场以及 60%的睡眠图仪市场均被外国品牌占据;我国医疗器械的销售量虽占40%,而销售额却只占10%。这在一定程度上说明了我国医疗器械中产品结构不合理,竞争力薄弱。核心专业人才持续短缺。我国医疗器械从业人员以及研发人才欠缺。创新医疗器械服务产业发展依然滞后。售 后服务水平的高低对于一个企业的生存发展起到至关重要的作用。以大型医疗 设备为例,售后维修、服务的利润往往占有很大的比例。而我国医疗器械长期处在外资企业垄断以及第三方服务机构能力不足的情况下,售后服务水平较低,参与医疗设备售后服务市场竞争力不足等一直存在。

国家的政策法规为创新医疗器械的发展明确了方向。2010年,科技部、卫生部联合有关地方政府启动国产创新医疗器械产品应用示范工程,示范工程在全国10个省(市)的100个县(区)选择1000家医疗机构试点应用10000台(套)国产创新医疗器械产品。2014年,国务院会议修订通过《医疗器械监督管理条例》,新条例将医疗器械的研制、生产、经营、使用四个环节统一纳入到监管范围,通过规范许可,增设医疗器械生产质量管理规范以及注册医疗器械的再评价、医疗器械的召回等制度,强化经营企业进货查验销售记录和使用单位的维修保养、使用记录等义务。此条例的修订说明了国家鼓励医疗器械的研究与创新,促进医疗器械新技术的推广和应用,同时加强了医疗器械的法律监管。2016年共有45项产品进入CFDA(国家食药总局医疗器械技术评审中心)创新医疗器械特别审批申请审查。

2014-2016年CFDA批准的创新医疗器械项目比较

数据来源:CFDA,观研天下数据中心整理

二、经济环境(E)

国家经济发展战略为创新医疗器械提供了广阔的发展空间。经济转型期中的创新医疗器械,正从传统的生产与经营开始向金融体系创新接轨,形成面向资本 运作的创新发展方式。全球的风险投资公司纷纷投向我国创新医疗器械,这在很 大程度上促进了医疗器械行业的发展与转型,并积极地促进其参与全球的竞争与合作。另一方面,继科技部印发《医疗器械科技产业“十二五”专项规划》之后,卫生部又发布了《健康中国2020战略研究报告》,未来将推出涉及4000亿元的七大医疗体系重大专项。这一利好政策,无疑给医疗器械的发展提供了非常大的发展机遇。创新医疗器械行业和市场的发展空间潜力巨大。中国目前医疗器械市场已过千亿元规模,而年均增长率约23%。另一方面,产业聚集区优势明显,长三角、珠三角和环渤海湾已成为我国医疗器械产业的3大集聚区,其总产值之和与销售额之和均占全国总量的80%以上。

三、社会环境(S)

1.社会发展的迫切需求。国家统计局的数据显示,65周岁及以上人口数为15003万人,占比10.8%,较上一年增加了0.3个百分点。我国老年化情况愈加严重。伴随着人口老龄化,一方面,家用和小型医疗器械的需求增加,另一方面,养老机构的兴起,也需要大量的医疗器械作为支撑,这无疑给医疗器械的发展与创新提供了更好的发展契机。人民健康水平提高的强烈需求,公民健康意识的逐步提升,促进我国医疗卫生水平显著提高。我国医疗器械行业的发展正同人民群众的医疗卫生需求紧密相连。

参考观研天下发布《2019年中国医疗器械市场分析报告-行业深度调研与投资前景预测》

2.社会发展中医疗器械行业的短缺之处。一是生产经营者的责任意识不强。在医疗器械的申报阶段,企业虚假注册申报,如二、三类医疗器械首次注册申请不真实等行为;在生产环节,不按规定生产或违规生产,如一次性使用输注器具、一次性使用导尿管(包)使用不符合标准的原材料生产和未按要求灭菌等;在流通环节,主要是非法经营与夸大宣传。这些都说明了生产经营者责任意识不强,未承担起企业的主体责任。二是社会主体监督积极性不高。作为医疗器械的直接使用者,大医院很少有劣质的医疗器械,而小的机构如遇质量问题,也仅仅是直接找厂商维修或更换。民众在遇到医疗器械的质量问题时,诸如血压计类较大型的家用器械可能找厂商维修更换,而诸如口罩、温度计这种小物件,一般也就不予追究 了。社会主体的这种只要不危及生命安全,就不予追责的态度,使得厂家的责任意识淡薄,从而不利于产品长期的发展以及质量的提高。三是监管模式信息化水平不足。目前,我国还没有统一的医疗器械监管信息平台,各个地区的信息化建设也存在差异,国家、 省、市之间的医疗器械信息不通,无法达到共享;同时,医疗器械的信息网站很多,问题也时有发生,信息不全以及数据不更新等问题,使得民众很难了解到全面的、最新的信息。这些都说明,在医疗器械的信息化监管方面,我们还有很长的路要走。

四、技术环境(T)

1.科技发展的强大动力。行业多元人才储备的增加。随着国家对教育的重视,我国科研院所逐渐增多,科研方面的竞争力也不断提高,科研的迅速发展为医疗器械行业的发展创新提供了大量的人才储备,同时,学科的多元化也为医疗器械的海外市场提供了必不可少的综合性人才。新材料的发明和技术创新。化学材料技术是医疗器械行业发展的重要基础,近年来随着新材料的研发和应用,不断涌现大量具有高技术含金量和实际应用价值的项目产品。比较有代表性的新材料、新应用有智能化翻盖式平板血浆速冻机、多通道自动化微生物快速接种仪等。“互联网+医疗”模式的快速崛起。中国企业家俱乐部主办的“2015中国绿公司年会”数据显示,大健康产业已经是全球第一大产业,年支出总额占GWP(世界国内生产总值)总额的十分之一。作为健康产业的“互联网+医疗”产业,其基本模式是利用互联网、云计算、大数据以及可穿戴设备等构建平台,以020方式提供健康管理和服务。这也催生了一大批围绕泛医疗器械产业的新技术项目。如互联网“远程诊断”系统,将打破各级医疗机构技术门槛,通过数据共享进行远程会诊。患者有了疑难杂症,不用再跑大医院去看病。同时,系统的大数据平台,还能为患者建立影像数据档案。

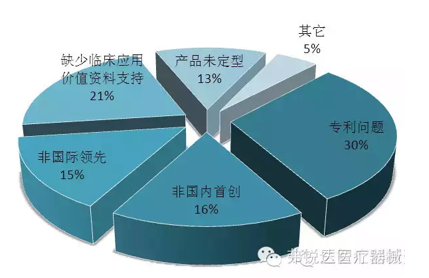

创新医疗器械申报未通过审查因素分类

数据来源:公开资料,观研天下数据中心整理

2.科技发展中医疗器械行业的急需改善之处。高端技术产品发展依旧薄弱。国内相关调查表明80%的CT市场被GE医疗、西门子、飞利浦等国际巨头瓜分;超声仪器我国企业仅占10%,9o%的心电图机市场,80%的中高档监护仪市场,90%的高档多道生理记录仪市场以及 60%的睡眠图仪市场均被外国品牌占据;我国医疗器械的销售量虽占40%,而销售额却只占10%。这在一定程度上说明了我国医疗器械中产品结构不合理,竞争力薄弱。核心专业人才持续短缺。我国医疗器械从业人员以及研发人才欠缺。创新医疗器械服务产业发展依然滞后。售 后服务水平的高低对于一个企业的生存发展起到至关重要的作用。以大型医疗 设备为例,售后维修、服务的利润往往占有很大的比例。而我国医疗器械长期处在外资企业垄断以及第三方服务机构能力不足的情况下,售后服务水平较低,参与医疗设备售后服务市场竞争力不足等一直存在。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。