“十三五”期间全军装备换装市场巨大。随着军队减员增效的推进,未来预计“十三五” 期间装备采购费用投入将保持在军费增速以上,而各细分军品分类的投入增速将略有不同。其具体的装备需求空间主要应综合考虑的包括军队编制、装备更新、装备维修和作战训练消耗。我们认为,陆海空等各军装备升级换代加速,相关龙头企业预期业绩增加。

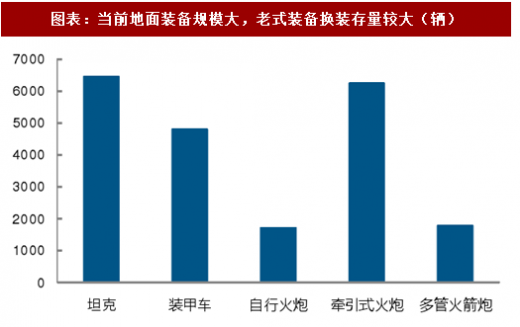

地面装备迎来换装期,市场空间巨大。截至 2018 年,中国装甲部队现役主战坦克约 6700 辆左右,其中以第三代主战坦克为核心战力约 3400 辆,还有约 400 辆第二代和约 2900 辆第一代主战坦克。中国虽是现阶段世界现役坦克数量最多的国家,但其中包含大量老旧坦克,例如 59 式坦克及其改进型(59-2 式、59D 式)、69 式、79 式以及 88 式等老式坦克。预计在全军装备完成换装以后,中国装甲部队将以新型 99 式坦克为主,再辅以中型坦克 96 式和新型轻型坦克,因此未来坦克换装市场巨大。

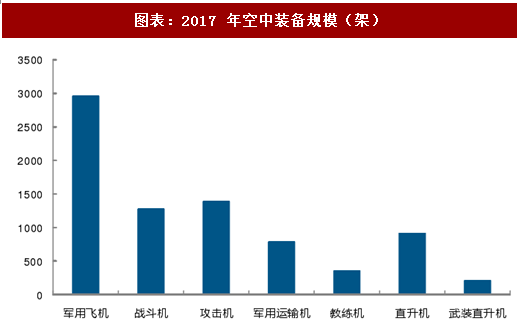

空中装备进入三代机替换二代机的全面换装期。到 2017 年,中国的三代机数量已突破 1000 架,规模已经全球排名第二。目前中国空军战机覆盖第三代战斗机(包括歼-10 系列、歼-11 系列、苏-27 系列(含苏-30MKK)、JH-7(A)系列等),二代战斗机(歼 -7 系列、歼-8 系列、强五系列)以及苏-27 系列战机。在二代战机中,歼-8 战机因拥有发射主动制导中距空空导弹及空中加油能力,仍在承担较为重要的防空任务,未来 5-10 年仍将继续发挥余热。歼-7 战机承担着维持飞行员训练水平的任务,但平均机龄已达 20 年左右,因此未来将会考虑替换。强五战机已开始全面退役,与此同时苏-27 系列战机也已进入退役阶段。预测我国未来应退役战机可能高达 900 架,但考虑到中国目前战机产能及引进战机的可能,预计截至 2020 年空军至少会替换 400 架战机。

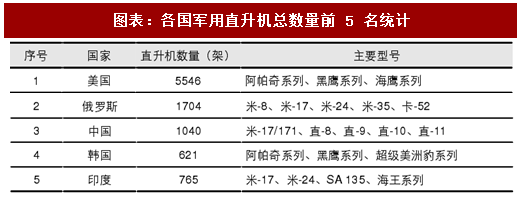

我国直升机以旧型号为主,作战能力严重不足。根据简氏年鉴,我国目前拥有在役军用直升机约为 1040 架。远少于美国的 5546 架,俄罗斯的 1704 架。且我国的军用战机 2000 年后的改进型占比仅为 41.92%,不足总量的一半,严重制约了我军的空中作战能力。

参考观研天下发布《2018年中国军工市场分析报告-行业深度调研与发展趋势研究》

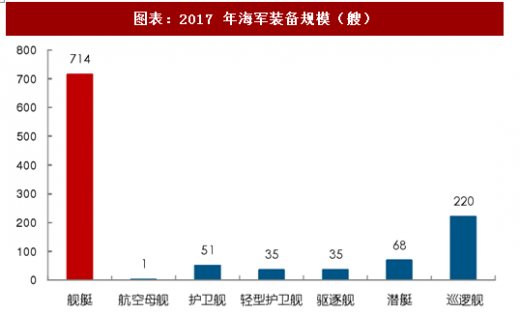

海上装备:海军目前也处于高速换装时期,老旧装备仍然大量存在于战斗部队的序列中。解放军海军目前拥有航母、多艘大型两栖舰船、驱逐舰、护卫舰、攻击型核潜艇和常规攻击潜艇。海军航空兵部队拥有 650 架飞机,其中包括歼-15 舰载战斗机、歼-10 多用途战斗机、运-8 海上巡逻机和直-9 反潜直升机。中国目前拥有 4 艘 094 级战略核潜艇和 10 艘 039A 型 AIP 动力潜艇等,预计到 2025 年,中国潜艇的规模将达到 70 艘。

基于我国武器装备未来 5~10 年装备更新的迫切需求,我们认为核心军工的装备龙头企业将是重要投资公司。从基本面看,需求端武器装备需求量的扩大促进了供给端相应设备的生产,而相关核心军工企业的行业龙头地位又保证其稳定的市场份额,由此导致其未来订单数量的增加,促进预期业绩增长。

重点关注地面装备相关上市公司:内蒙一机;海上装备相关上市公司:中国重工、中船防务、中国动力;空中装备相关上市公司:中航沈飞、中航飞机、中直股份、中航光电。

地面装备迎来换装期,市场空间巨大。截至 2018 年,中国装甲部队现役主战坦克约 6700 辆左右,其中以第三代主战坦克为核心战力约 3400 辆,还有约 400 辆第二代和约 2900 辆第一代主战坦克。中国虽是现阶段世界现役坦克数量最多的国家,但其中包含大量老旧坦克,例如 59 式坦克及其改进型(59-2 式、59D 式)、69 式、79 式以及 88 式等老式坦克。预计在全军装备完成换装以后,中国装甲部队将以新型 99 式坦克为主,再辅以中型坦克 96 式和新型轻型坦克,因此未来坦克换装市场巨大。

图表:当前地面装备规模大,老式装备换装存量较大(辆)

图表来源:公开资料整理

空中装备进入三代机替换二代机的全面换装期。到 2017 年,中国的三代机数量已突破 1000 架,规模已经全球排名第二。目前中国空军战机覆盖第三代战斗机(包括歼-10 系列、歼-11 系列、苏-27 系列(含苏-30MKK)、JH-7(A)系列等),二代战斗机(歼 -7 系列、歼-8 系列、强五系列)以及苏-27 系列战机。在二代战机中,歼-8 战机因拥有发射主动制导中距空空导弹及空中加油能力,仍在承担较为重要的防空任务,未来 5-10 年仍将继续发挥余热。歼-7 战机承担着维持飞行员训练水平的任务,但平均机龄已达 20 年左右,因此未来将会考虑替换。强五战机已开始全面退役,与此同时苏-27 系列战机也已进入退役阶段。预测我国未来应退役战机可能高达 900 架,但考虑到中国目前战机产能及引进战机的可能,预计截至 2020 年空军至少会替换 400 架战机。

图表:2017 年空中装备规模(架)

图表来源:公开资料整理

我国直升机以旧型号为主,作战能力严重不足。根据简氏年鉴,我国目前拥有在役军用直升机约为 1040 架。远少于美国的 5546 架,俄罗斯的 1704 架。且我国的军用战机 2000 年后的改进型占比仅为 41.92%,不足总量的一半,严重制约了我军的空中作战能力。

参考观研天下发布《2018年中国军工市场分析报告-行业深度调研与发展趋势研究》

图表:各国军用直升机总数量前 5 名统计

图表来源:公开资料整理

海上装备:海军目前也处于高速换装时期,老旧装备仍然大量存在于战斗部队的序列中。解放军海军目前拥有航母、多艘大型两栖舰船、驱逐舰、护卫舰、攻击型核潜艇和常规攻击潜艇。海军航空兵部队拥有 650 架飞机,其中包括歼-15 舰载战斗机、歼-10 多用途战斗机、运-8 海上巡逻机和直-9 反潜直升机。中国目前拥有 4 艘 094 级战略核潜艇和 10 艘 039A 型 AIP 动力潜艇等,预计到 2025 年,中国潜艇的规模将达到 70 艘。

图表:2017 年海军装备规模(艘)

图表来源:公开资料整理

基于我国武器装备未来 5~10 年装备更新的迫切需求,我们认为核心军工的装备龙头企业将是重要投资公司。从基本面看,需求端武器装备需求量的扩大促进了供给端相应设备的生产,而相关核心军工企业的行业龙头地位又保证其稳定的市场份额,由此导致其未来订单数量的增加,促进预期业绩增长。

重点关注地面装备相关上市公司:内蒙一机;海上装备相关上市公司:中国重工、中船防务、中国动力;空中装备相关上市公司:中航沈飞、中航飞机、中直股份、中航光电。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。