一、工程机械重回景气周期,中大挖需求占比明显上升

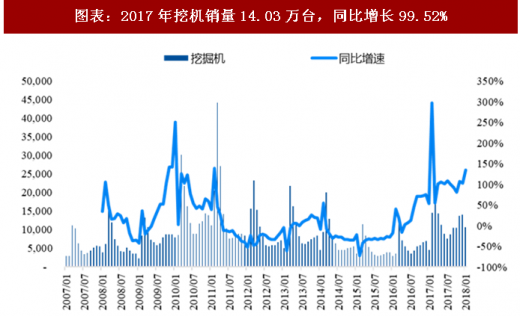

2016 年下半年以来,一方面受益于矿山开工+基建+市政工程+房地产投资需求等影响,另一方面受益于行业二手机的出清,挖掘机行业新机销售收入保持高速增长。根据工程机械工业协会挖机分会行业统计数据显示,2017年1-12月纳入分会统计的25家主机制造企业共销售挖机14.03 万台,同比增长99.52%;2018年1月单月挖机销量10687台,同比增长135%,已连续数月超高速增长。

图表:2017年挖机销量14.03万台,同比增长99.52%

图表来源:公开资料整理

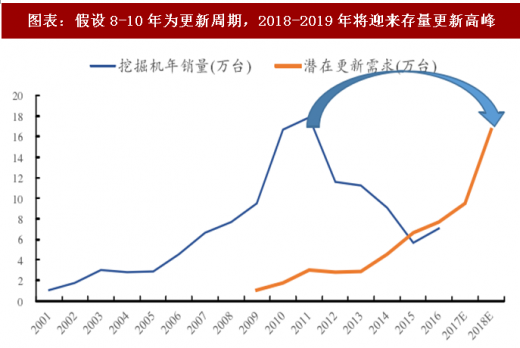

2018 年 2 月,受春节假期影响,挖机销量同比下滑。但若计算 1+2 月份合计挖机销量,2018 年 1-2 月共计销量各类挖掘机械产品 21800 台,同比涨幅 14.3%。国内市场销 19270 台,同比涨幅 7.9%。其中二月份单月销量甚至超过一月份销量,显示出需求依然强劲。从结构上看, 1-2 月份大挖同比大增 61.8%、中挖同比增长 31.4%、小挖同比下滑 8.9%。中大挖销量同比明显上升,反映出当前大型基建项目和矿山需求旺盛,上游原材料价格上涨带动矿山投资加快从而带动大挖需求增长。同时,参考朱格拉周期理论(更新周期),预计2018年挖掘机销量将达15-16万台,理由如下:

1、时间维度:上轮挖掘机从2012年开始向下调整到2016年上半年,下行期大概历时 5 年,2016 年 7 月行业开始反转,而按照朱格拉周期理论,上行期大概2.5-3年,2018年大概率继续增长;

2、数量维度:目前挖掘机保有量120-130万台(行业统计数据150万台),按照8-10年更新,理论中枢需求13万台,2011年历史高点超18万台, 2015年5万台、2016年7万台、2017年14万台、判断此轮高点一定超13万台,预计2018年销量将达15-16万台。

图表:假设8-10年为更新周期,2018-2019年将迎来存量更新高峰

图表来源:公开资料整理

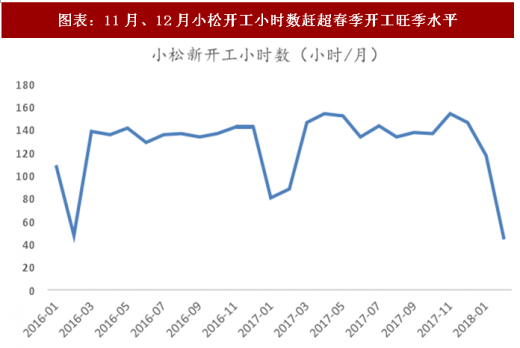

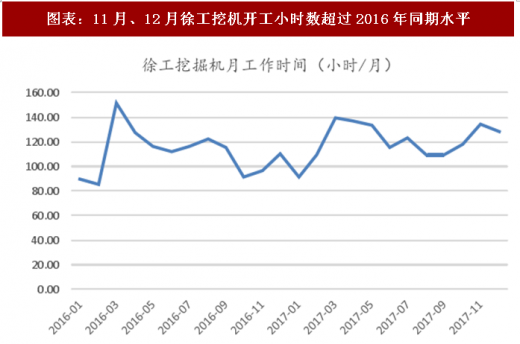

二、开工小时数上升,属具更新频率加快

开工数据淡季不淡,下游需求旺盛。最具代表性的小松挖机开机小时数 2017年11月、12月分别为154小时、146小时,达到年初4月旺季高点,同时也要超过2016年的同期水平。徐工挖掘机开工小时数11月突破130小时、12月也达到129小时,接近春季开工旺季高点,同样也超过 2016 年同期水平;另从开工率上看,工程机械全线产品 100 小时开工率均大幅超过3、4月份开工旺季水平,淡季不淡表明下游施工旺盛需求。

参考观研天下发布《2018年中国工程机械行业分析报告-市场运营态势与发展前景预测》

图表:11月、12月小松开工小时数赶超春季开工旺季水平

图表来源:公开资料整理

图表:11月、12月徐工挖机开工小时数超过2016年同期水平

图表来源:公开资料整理

液压锤是工业消耗品,在中国大型液压锤的寿命预计为两年左右。设备开工率的提升叠加开工小时数的上升,提高了破碎锤等工程机械属具的使用强度,破碎锤寿命将在原有基础上进一步缩减,从而带动破碎锤的更新需求。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。