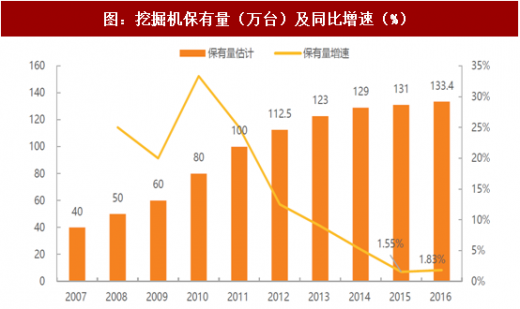

根据中国工程机械工业年鉴数据,我国工程机械在经历2005-2015年的一轮完整周期后,已于去年逐步进入设备的存量阶段,其特点是保有量增速大幅放缓,更新需求占据主导的新阶段。根据协会的估计,2015年我国挖掘机保有量约为131万台左右,相比2014年仅增加2万台(仅2011年高峰的十分之一),保有量的年增量已经逐步缩减至10年来的最低水平。2015-2016年的保有量增速分别为1.46%和1.84%,已经逐步买入成熟阶段。伴随2011-2012年高峰期销售而来的是挖掘机逐渐步入更新周期,更新需求已成为此轮工程机械需求大幅上涨的主要动力。

参考观研天下发布《2017-2022年中国挖掘机市场运行态势及发展规划分析报告》

由于施工周期不同阶段需要不同的设备,首先进入施工现场的是处理砂石土方的挖掘机,这也是为什么挖掘机能够作为整个工程机械行业先行指标的原因,紧接着进场的是桩工机械(房地产),然后是起重设备清理施工现场障碍物和初步搬运建筑材料,在这之后,混凝土机械作为主要设备进行现场施工,对于高层建筑物的施工,在施工过程中一栋楼会配置一台塔吊。而一般各类工程的工期在半年到一年,时间长的也可能达到两年或以上。所以混凝土机械的需求会滞后于挖掘机一年左右时间。

混凝土机械主要分为搅拌站、搅拌车、混凝土泵、泵车四大类,在经历2012-2013高峰期之后,进入行业低迷期,直到2016年,搅拌站和混凝土泵需求率先于其他两类混凝土机械进入行业回暖期。混凝土搅拌站2016年增速达到60%。从上一个周期看,混凝土机械需求峰值明显滞后于挖掘机一年,结合目前主要混凝土设备生产商的情况来看,混凝土机械库存机基本出清,从“去库存”进入“补库存”时期。

挖掘机在国内的工作寿命大致在5~9年左右,更新需求在7~9年中最为集中。因此,假设第T年挖掘机的更新需求可以用T-5~T-9年每年销量的5%、10%、30%、35%、20%求和近似测算。因此对于2017-2020年之间的设备更新需求主要取决于2008-2015年之间的设备实际销量。由于2010-2011年为挖掘机销量的高峰,预计2017-2019年将迎来挖掘机大规模的旧机更新需求。结合工程机械协会数据和对于下游行业景气度的判断,对挖掘机未来需求做以下测算:

主要测算假设:

(2)国内实际总需求量=国内销量(内销)+进口量=新机增量需求+更新带动的需求;

(3)更新带动的需求=理论更新量*调整系数(系数受当年二手机交易、旧机退出量等因素的影响而变动);

(4)保有量变动=新机增量需求-旧机退出量;

(5)由于2011年后国内二手挖掘机交易的盛行,旧机翻新后再流入市场、设备直接报废退出等因素对新机需求的挤出效应,因此将2012-2016年间的调整系数设定在一个较低的水平,分别为42%、42%、42%、42%、45%;

(6)众多渠道商的二手挖掘机库存在2016年下半年开始大幅减少、部分经销商的二手机和库存机甚至售罄,因此经销商的二手机和库存机在2016年内的出清将利好2017及2018年的实际更新需求与新机销量,因此将2017年的调整系数由16年的45%继续提高至50%,2018-2020年的调整系数分别设定为50%、45%、42%;

通过上述测算,模型所估算的挖掘机年保有量变动与协会的统计值基本一致,在2017-2018年更新将带动的新机需求预计将分别达7.5万台和8.8万台。

另一方面,由2012-2016年间的国内实际总需求构成中,可以看到,随着行业整体进入存量阶段,保有量将在未来几年继续维持在1~2%的低速增长,更新带动的需求占国内实际总需求的比例会从2016年70%左右逐步下降。因此,预计国内2017-2018年的实际总需求量将达到12.5万台和16.0万台左右。

图:挖掘机保有量(万台)及同比增速(%)

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国挖掘机市场运行态势及发展规划分析报告》

由于施工周期不同阶段需要不同的设备,首先进入施工现场的是处理砂石土方的挖掘机,这也是为什么挖掘机能够作为整个工程机械行业先行指标的原因,紧接着进场的是桩工机械(房地产),然后是起重设备清理施工现场障碍物和初步搬运建筑材料,在这之后,混凝土机械作为主要设备进行现场施工,对于高层建筑物的施工,在施工过程中一栋楼会配置一台塔吊。而一般各类工程的工期在半年到一年,时间长的也可能达到两年或以上。所以混凝土机械的需求会滞后于挖掘机一年左右时间。

图:工程机械进场顺序

资料来源:观研天下整理

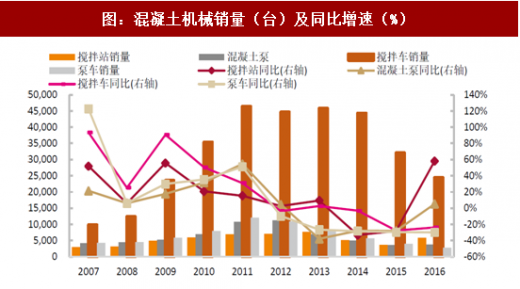

混凝土机械主要分为搅拌站、搅拌车、混凝土泵、泵车四大类,在经历2012-2013高峰期之后,进入行业低迷期,直到2016年,搅拌站和混凝土泵需求率先于其他两类混凝土机械进入行业回暖期。混凝土搅拌站2016年增速达到60%。从上一个周期看,混凝土机械需求峰值明显滞后于挖掘机一年,结合目前主要混凝土设备生产商的情况来看,混凝土机械库存机基本出清,从“去库存”进入“补库存”时期。

图:混凝土机械销量(台)及同比增速(%)

资料来源:观研天下整理

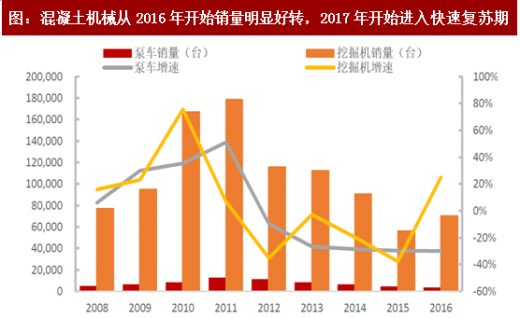

图:混凝土机械从2016年开始销量明显好转,2017年开始进入快速复苏期

资料来源:观研天下整理

挖掘机在国内的工作寿命大致在5~9年左右,更新需求在7~9年中最为集中。因此,假设第T年挖掘机的更新需求可以用T-5~T-9年每年销量的5%、10%、30%、35%、20%求和近似测算。因此对于2017-2020年之间的设备更新需求主要取决于2008-2015年之间的设备实际销量。由于2010-2011年为挖掘机销量的高峰,预计2017-2019年将迎来挖掘机大规模的旧机更新需求。结合工程机械协会数据和对于下游行业景气度的判断,对挖掘机未来需求做以下测算:

主要测算假设:

(1)第T年挖掘机的更新需求可以用T-5~T-9年每年销量的5%、10%、30%、35%、20%求和近似测算;

(2)国内实际总需求量=国内销量(内销)+进口量=新机增量需求+更新带动的需求;

(3)更新带动的需求=理论更新量*调整系数(系数受当年二手机交易、旧机退出量等因素的影响而变动);

(4)保有量变动=新机增量需求-旧机退出量;

(5)由于2011年后国内二手挖掘机交易的盛行,旧机翻新后再流入市场、设备直接报废退出等因素对新机需求的挤出效应,因此将2012-2016年间的调整系数设定在一个较低的水平,分别为42%、42%、42%、42%、45%;

(6)众多渠道商的二手挖掘机库存在2016年下半年开始大幅减少、部分经销商的二手机和库存机甚至售罄,因此经销商的二手机和库存机在2016年内的出清将利好2017及2018年的实际更新需求与新机销量,因此将2017年的调整系数由16年的45%继续提高至50%,2018-2020年的调整系数分别设定为50%、45%、42%;

通过上述测算,模型所估算的挖掘机年保有量变动与协会的统计值基本一致,在2017-2018年更新将带动的新机需求预计将分别达7.5万台和8.8万台。

另一方面,由2012-2016年间的国内实际总需求构成中,可以看到,随着行业整体进入存量阶段,保有量将在未来几年继续维持在1~2%的低速增长,更新带动的需求占国内实际总需求的比例会从2016年70%左右逐步下降。因此,预计国内2017-2018年的实际总需求量将达到12.5万台和16.0万台左右。

表:挖掘机更新市场需求测算(万台)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。